广州文和友改名、深圳文和友升级,为的就是增加本土属性。但在这一方面,和土生土长的本土品牌相比,或许文和友真的有天然缺陷。短时间内,这些“地方版文和友”不会对真正的文和友造成威胁,但在未来,难说会不会成为其扩张路上的一股阻力。

文章插图

另一方面,过去两年新消费品牌的流量以肉眼可见的速度下滑,且过于依赖小红书、微博等内容平台的营销策略也不再奏效,反倒频繁出现翻车。

比如奈雪在去年秋季推出的栗子茶,在吸引大量小红书博主前往打卡之后火爆一时,大量“小红书女孩”蜂拥而至,随后却被爆出打卡博主为了拍照效果自己给奶茶“加料”的闹剧。

由于货不对板,奈雪遭到了不少消费者的指责,内心却充满委屈。博主要流量,品牌方要曝光度,双方本该是天作之合。但由于奈雪、喜茶们的吸引力不及以往、小红书微博等平台的流量争夺战却愈发胶着,博主只好通过自己的方式为其增添人气。

对于新品测评的翻车事件,价值研究所认为打卡博主肯定是责任方。但在双方需求的错位背后,折射出的却是喜茶奈雪等新消费品牌人气下滑和网红经济降温的双重挑战。

在未来的日子里,这些红极一时的新消费品牌想走出低谷,怕是要摸索出另一种发展模式了。

新消费下半场:告别营销为王,夯实内功是关键营销为王,是上文提到的这几家新消费品牌的共同点,懂营销、能抓热点也是它们崛起的关键。比如文和友的文宾,就是微博的重度爱好者。

但正如前文所言,随着网红经济降温、线上流量消退,依靠营销已经不足以让喜茶、文和友们稳坐江山。价值研究所就认为,它们应该借调整发展战略的机会,好好“夯实内功”——这主要体现在两个方面,一是加强供应链管理,二是提高日常运营的标准化程度,两者都和压低运营成本以及规模扩张密切相关。

由于业态上的差异,文和友供应链压力相对较小,其挑战主要在于经营标准化上。在早年间接受采访时,文和友CEO冯彬曾直言,文和友的商业模式和商业地产的二房东本质上别无二致,这为其管理带来了不小挑战:

“超级文和友店内80%的业态是餐饮,但理想状态下来自餐饮的收入占比在50%左右。由于业务丰富度有上限,我们在引入外部品牌时需要牺牲效率进行精细打磨。”

事实上,对文和友这一类运营成本高、扩张慢的新消费品牌来说,提高标准化程度,是提升综合实力、压低成本的重要途径,也是长期发展的基础。但目前,文和友尚未在扩张速度和标准化程度之间找到完美平衡。

文章插图

值得注意的是,在去年完成B轮融资之后,IDG资本在公告中提到一个细节:IDG将在内部数字化体系的搭建上,为文和友提供全方位助力。从这个信息可以看出,文和友已经意识到自身在数字化、标准化上的不足,并有意补强。当然,文和友的改造升级不会局限在供应链领域,尽快建立一套标准化的选址、招商及后续管理制度,才能为后续扩张扫清障碍。

至于喜茶和奈雪等新式茶饮品牌,和文和友相比,供应链面临的压力要大得多,提升供应链管理水平也更为重要。

对比文和友,喜茶和奈雪的数字化程度并不低。喜茶这边,早在2017年就上线ERP系统,对采购、库存、配送管理等环节进行了数字化升级,标准化程度在业内算得上是首屈一指。

奈雪的情况也类似,在招股书中就把数字化供应链视作其重要卖点之一。公开资料显示,奈雪配备了自己的IT自研团队,门店管理、订货、店员排班都实现自动化,原材料的采购、配送也和喜茶一样实行数字化运作,效率相当突出。

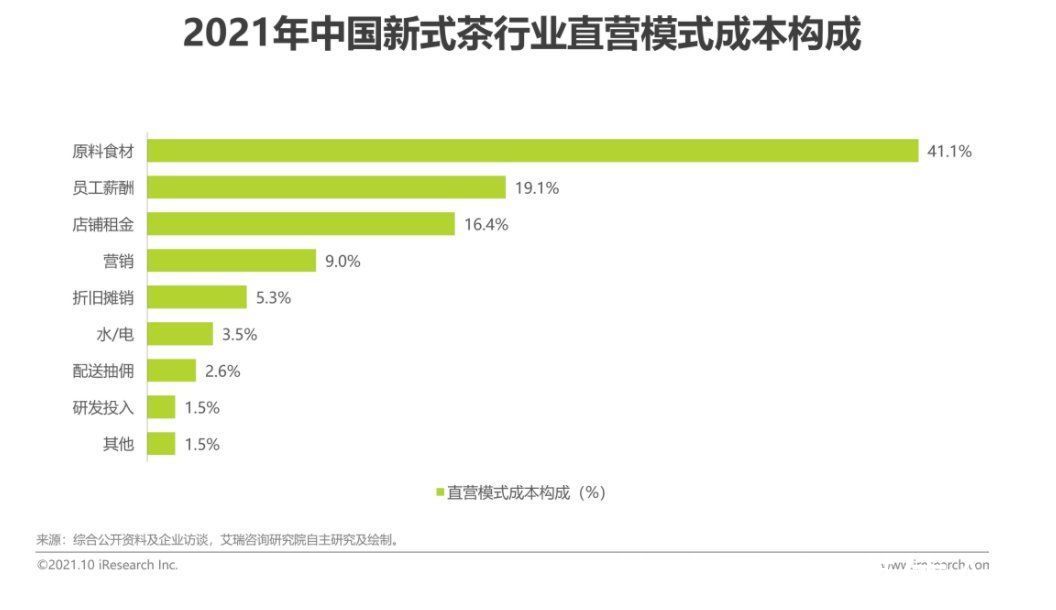

但它们的共同问题在于,对供应链上游原材料的掌控力不足——尤其是在需要不断推出新品刺激消费者的情况下,原材料的成本变得更加不可控。根据艾瑞咨询统计的数据,国内连锁新式茶饮品牌的成本结构中,原料食材成本占比最高,为41.1%,是员工薪酬、店铺租金之和。

在此背景下,加强对上游原材料的掌控,是奈雪和喜茶们共同的努力方向。

文章插图

写在最后回顾国内一众新消费品牌的发展历程,价值研究所发现一个有趣的现象:在不少国产品牌的心中,都有一个共同的白月光——迪士尼。

泡泡玛特创始人王宁在创业之初就立下“再给我五年的时间,泡泡玛特会成为国内最像迪士尼的企业”这样的宏愿,文宾也在接受媒体采访时说过,文和友未来“要做餐饮界的迪士尼。”

- 架构|实战思考如何从0到1构建私域组织力,突破私域迷思

- 黄松延|从科学家到“上山下乡”的投资人,成就百亿估值企业背后的故事

- 品牌|从Keep的发展三部曲透视新消费品牌的未来

- 风扇|火龙助力,从小众走向大众市场的游戏手机

- 微距镜头|不跟风别盲从 摄影初学者的第二支镜头怎么选

- 红米手机|小米Redmi连发3款新品,从549到4199,谁是你的菜

- 电动车|从丰田塞纳遇冷,管窥车海战术下的甜蜜陷阱

- q4|从“利刃”走向“钝刀”,古偶正在杀死腾讯视频的想象力

- 效益|私域从0到1搭建后,如何实现效益最大化

- 剧情|从音效、背景音到融入剧情,游戏音乐如何玩出新花样?