半导体|英伟达Q4业绩爆表股价却跌了,都是挖矿遇冷惹的祸?( 二 )

【 半导体|英伟达Q4业绩爆表股价却跌了,都是挖矿遇冷惹的祸?】数据显示,高通2021财年毛利率为57.4%,联发科为47%,英特尔刚公布的财报显示其四季度毛利率同比收缩4.6%至55.4%。对比之下,英伟达已经算是相当不错。但对于一心冲着半导体市场王座去的英伟达来说,这个成绩肯定是不够的。

那么在未来一年,英伟达该如何突破这个瓶颈?

价值研究所认为,除了压缩行政、销售费用之外,通过扩大业务范围摊薄研发费用率,也是一个重要方式。而这一切,都得回归到英伟达的游戏、数据中心和汽车三大业务板块中寻找答案。

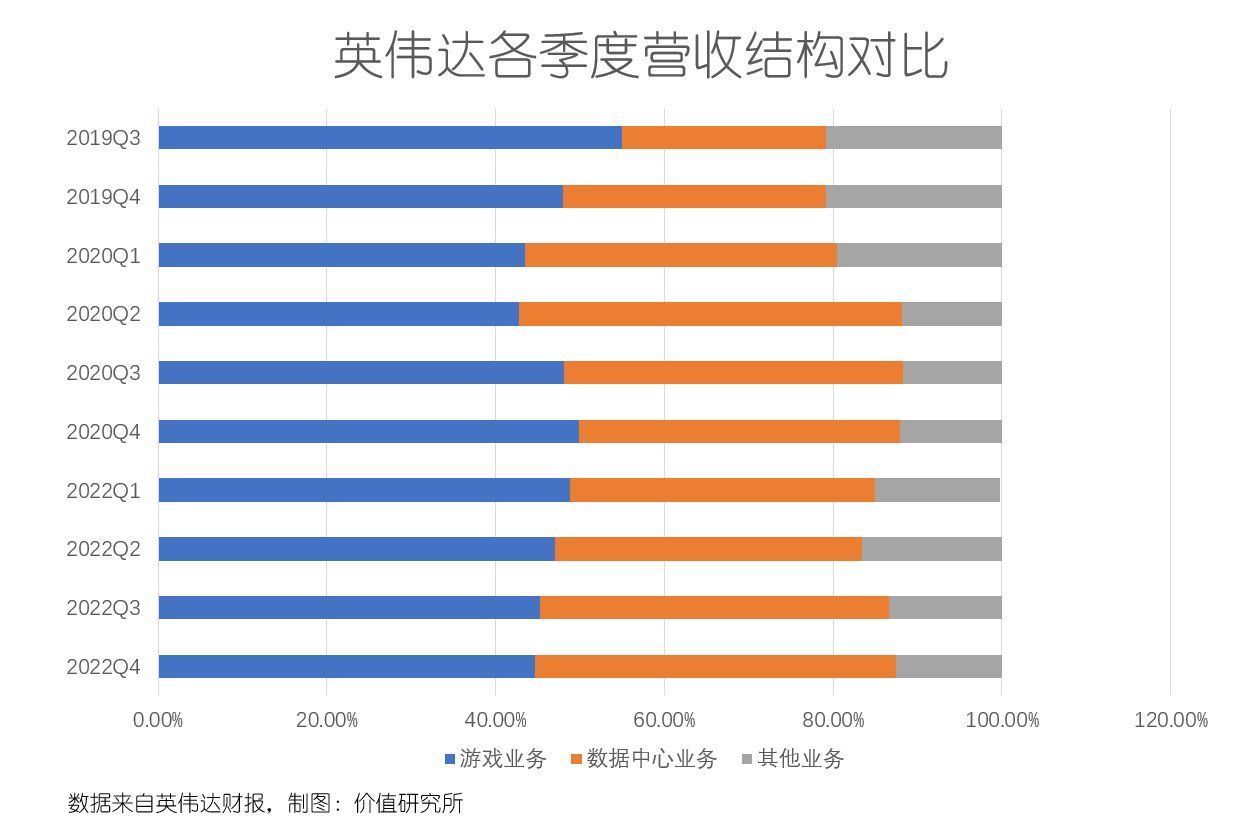

6600亿半导体帝国的隐忧:降温的挖矿潮翻看英伟达当前营收结构可以发现,游戏、数据中心仍是拉动营收增长的两大支柱,自动驾驶、IP等其他业务整体占比还非常小。

根据财报数据,四季度英伟达数据中心业务营收占比达42.7%,和游戏业务的44.7%已经非常接近。但回顾这两项业务的增长曲线就可以发现,自2019财年第三季度以来,英伟达数据中心业务和游戏业务便发生了命运轮转,前者营收占比直线上升,从24.1%涨至现在的超40%,后者则掉头向下,自55%的巅峰一路下滑。

从增速来看,数据中心业务的表现也要优于游戏业务。第四季度,前者总营收为32.6亿美元,创下历史新高,同比增长71%,增速较三季度提升16个百分点;后者则为34.2亿美元,同样创下历史新高,但42%的同比增速和三季度基本持平,没有太多进步。

换句话说,从数据上看,作为英伟达头号营收支柱的游戏业务增速已经放缓,数据中心业务展现了更大的潜力。

文章插图

但在现阶段,占比最高的游戏业务增速放缓,对于英伟达来说可能是一个很大的烦恼——尤其是和加密货币挖矿相关的芯片业务所面临的监管、竞争压力,无疑会给英伟达游戏业务蒙上一层厚厚的阴影。

一方面,英伟达自身研发遭遇不少挑战,显卡挖矿限制被破解、缺芯潮蔓延至矿机行业等不利消息接踵而至。

去年3月份,英伟达官方确认,“一个开发驱动程序无意中包含了用于内部开发的代码,能够在配置中删除有关英伟达RTX 3060的哈希限制器。”这样一来,英伟达在2月份对RTX 3060实行的哈希限制就瞬间失效,无异于为竞争对手大开方便之门。与此同时,AMD、英特尔等半导体巨头纷纷瞄准挖矿行业,争抢英伟达的市场份额。

另一方面,过去一年加密货币市场的增长势头也大幅放缓,且正面临越来越严峻的监管压力。

美东时间2月16日,据华尔街日报报道,美国SEC正式开启针对全球最大加密货币交易所币安美国分部(Binance.US)和与币安创始人有关联的两家交易公司Sigma Chain AG及Merit Peak Ltd的调查。据知情人士透露,这两家公司担任Binance.US交易所交易加密货币的做市商。SEC要求Binance.US提供有关这两家实体的信息,并且十分关注Binance.US如何向客户披露其与这些交易公司的联系。

过去一年,类似的调查还有很多,都展现了同一个趋势:监管机构正以实际行动限制加密货币、挖矿行业的无需扩张。

监管机构动作频频,作为挖矿产业链重要受益者的英伟达,自然会受到一定冲击。财报数据显示,英伟达用于加密货币挖矿的CMP芯片四季度销售额仅为2400万美元,环比三季度的1.05亿美元骤降77%,2022财年总销售额为5.5亿美元,这几项关键数据均不及市场预期。

对于当前的困难,英伟达当然也有深刻认识。收购ARM,相信就一度被黄仁勋及其管理层视为破局之道。

众所周知,英伟达的GPU能广泛应用在高性能计算、图形处理、AIoT和云计算等诸多高新技术领域,近年来兴起的AI大潮也是助其实现市值、股价三级跳的重要原因。但问题是,和同时拥有CPU、GPU研发能力的英特尔、AMD相比,英伟达在CPU这一块缺陷非常明显,这会让其错失高端智能手机、PC等市场的客户。

更重要的是,在未来CPU和GPU的结合趋势也非常明显,比如美国E级超算的高性能计算机,就要使用到这两项关键技术。目前,AMD已经拿下两台全栈解决方案超级计算机订单,英特尔也有一单进账,英伟达则一无所获。而AMD的GPU技术,更是已经在全球首台百亿亿级超算上得到应用。

然而,计划赶不上变化。随着收购彻底失败,英伟达也应该好好想想,如何在数据中心甚至智能汽车等业务上多做文章。比如,在潜力巨大的中国市场争夺更多份额。

中国市场能否成为全新增长引擎?毫无疑问,中国半导体市场规模近年来正逐渐扩大,在全球市场的地位也是直线上升。

- 价格|快递价格会降吗?韵达:预计今年不太可能大幅度下滑

- 华为|华为开始反击,203亿态度强硬,任正非的目的达到了

- 英伟达MX450|AMD R7 6800U 核显官方测试:性能超英伟达 MX450

- 英伟达|降到1799元,65w+骁龙888,OPPO提供售后

- 英伟达|英特尔代工再发力,称有兴趣参与收购Arm

- 关联公司|哈根达斯关联公司被强制执行60万

- 高通骁龙|1999元的真香5G手机,性能跑分高达85万,还有一亿像素和5000mAh

- 火山|58公里!NASA:汤加火山羽流到达中间层,地球真要大降温?

- 移动核酸|首批内地支援的移动核酸检测车抵达香港

- 华为|德媒:大众拟收购华为自动驾驶部门,金额达数十亿欧元