b2b|汇通达尴尬上市路:下沉市场还在,油水没了( 二 )

如果说汇通达、掌合天下、中商惠民等一批玩家纷纷入局的2012年前后,下沉市场还算得上是蓝海市场的话,时至今日,下沉市场已经逐渐变红。

在电商行业愈发内卷的当下,即使是脏活、累活和不起眼的活,也已经挤满了争先恐后的玩家,这使得汇通达面临的竞争愈发激烈。

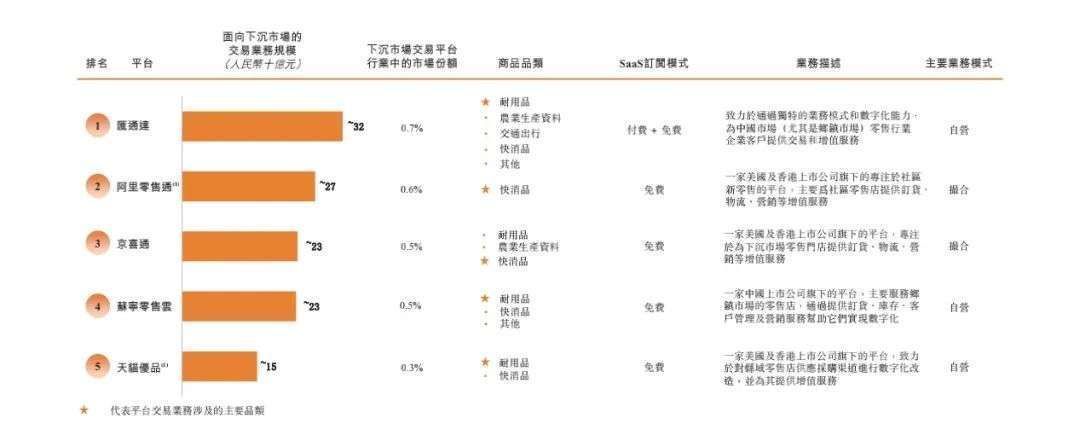

其在下沉市场的对手,包括但不限于传统批发商、苏宁零售云和京东京喜通等同行、面向下沉市场的互联网电商巨头、国美苏宁等下沉的家电连锁,以及品牌商自建的经销商渠道等等。

【 b2b|汇通达尴尬上市路:下沉市场还在,油水没了】汇通达虽然服务于线下“夫妻店”,但其销售额仍然需要C端来实现。主打下沉市场的拼多多、淘特、京东京喜、快手直播电商等电商企业,以及从2020开始大幅扩张的美团优选、多多买菜等社区团购企业,都可以销售小家电及酒水饮料,都在不同程度上与汇通达形成竞争。

随着电商业近年来的不断下沉成为趋势,下沉市场的消费者习惯了网上购买家电产品,就会侵蚀到汇通达所在的线下市场。

当然,下沉市场的一个显著特点是,消费者一般根据他们与当地零售门店建立的信任及关系作出购买决定,不会完全信任线上平台。

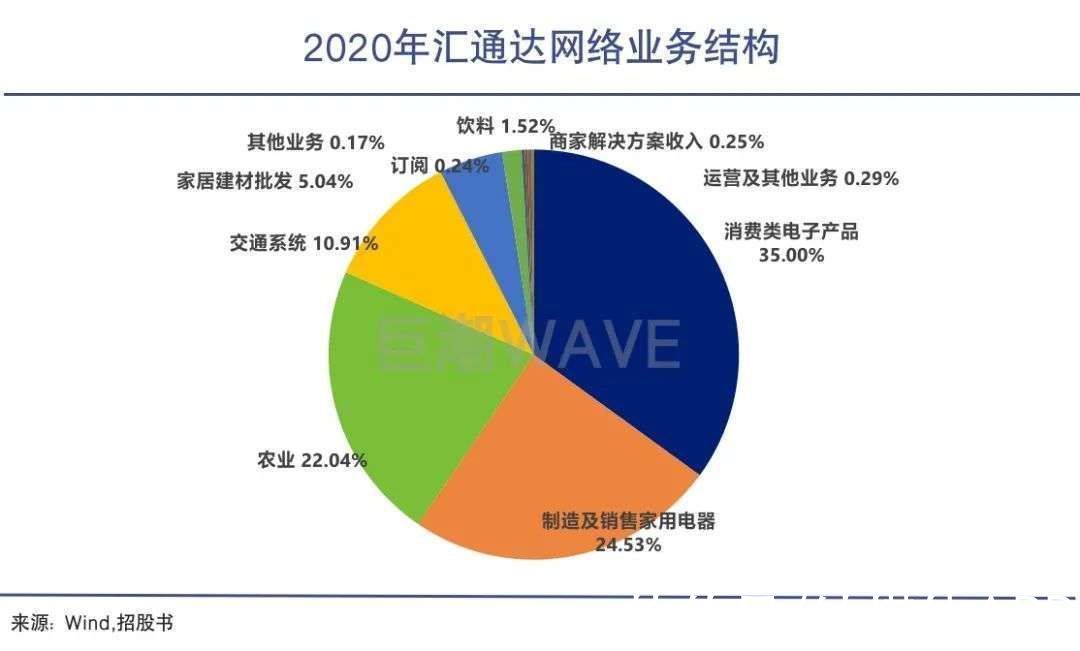

尤其是汇通达覆盖的六大主要领域:家电、消费电子、农资农机、家居建材、交通出行、酒水饮料,它们的共同点是商品价值较高,有着较高的售后需求,对于线下体验也有着一定的要求。这保证了汇通达一定的基本盘,不会受到电商的过度冲击。

不过,除了下沉电商之外,汇通达亦面临不少来自四方八方的挑战。

汇通达的主要业务路径是F2B2B2C,即工厂(品牌商)—汇通达—零售门店—终端消费者,其充当的是一个大批发商的角色。

随着一些新兴的品牌(包括但不限于家电数码)放弃传统的经销商模式,转而开设直营店和加盟店,原本属于汇通达的市场也会缩小。以小米集团为例,其表示在未来一年将新开10000家小米之家乡镇授权店,把小米之家开到每个县城。

无论是传统电商、社区团购、特价拼购,还是直营店、加盟店,理论上都可以减少一级或多级中间环节,实现更彻底的“去中介化”,给与消费者更多实惠。而汇通达作为流通环节内的寄生者,其生存空间可能会相应压缩。

此外,在行业内部,汇通达虽然是面向下沉市场的最大的交易平台,但其绝对优势并不明显。紧随其后的阿里、京东、苏宁相应的业务板块,都存在反超的可能。尤其是在一二线市场饱和的情况下,玩家们都在争夺下沉市场。

文章插图

本质仍是B2B汇通达本质上仍然是一家B2B电商公司,B2B电商业务的表现才是决定其估值的核心所在。

从弗若斯特沙利文对于下沉市场交易平台的排名中可以看出,汇通达是排名前五的平台中唯一对SaaS产品收费的交易平台。

这也是汇通达不同于一般批发商的特殊之处,即存在多元化的变现方式。其收入中除了交易类业务之外,还包括商家解决方案收入、订阅收入等。在招股说明书中,汇通达亦多次提及其SaaS业务。

作为汇通达的投资方之一,盛景嘉成认为汇通达是一个“新物种”,是由产业公司(五星电器背景)+SaaS化系统+交易平台的混搭产生化学反应,形成的产业路由器模式。

不过,从收入结构来看,交易类业务近三年半一直占到汇通达收入的99%以上,而SaaS业务的收入占比尚不足1%,更像是在蹭概念。

文章插图

交易类业务收入占比99%决定了,汇通达本质上仍然是一家B2B电商公司,B2B电商业务的表现才是决定其估值的核心所在。

对于B2B赛道而言,细分产业的选择尤为重要。在已上市的B2B公司中,我们既能看到像国联股份一样利润丰厚的B2B公司,也有像摩贝一样长期亏损的B2B公司,而决定因素就是产业特性。

零一创投的观点认为,一个产业中的上下游层级比较多,利用信息差赚取利润的经销商多,他们赚的利润越多,作为交易平台产生的效益就越大。

但汇通达所布局的家电、消费电子、农资农机、家居建材、交通出行、酒水饮料6大行业则普遍层级不多,且价格相对透明、信息差较小,尤其是在各类电商和品牌加盟店体系的冲击之下。

这就导致作为交易平台的汇通达能从中获得的利润率并不高。招股书显示,汇通达2018年、2019年、2020年以及2021年前三季度的销售毛利率分别为3.38%、2.93%、2.71%和2.64%。可以说,其赚的每一分钱都是从牙缝里挤出来的。

- 汇顶科技|友商真香机加速清仓,70万跑分+120Hz+65W闪充,仅1599元

- 红米手机|Redmi K50电竞版汇总!120W快充+实体肩键2.0,网友:有点东西

- 支付宝|支付宝与美国摩根大通达成合作,目的是什么?让马云变成现在这样

- 客户|用7步脚本法,快速搞定产品汇报

- 孙志明|“汇智互娱智能”获千万元天使轮融资

- 一加科技|玩文玩的另类数码玩家2021年入手产品汇总

- 宏碁|即将发布!三星Galaxy S22系列手机已知信息汇总

- 机器|三星S22系列新机看点汇总;realme电竞版渲染图新机曝光

- b2b|一个“五脏六腑”俱全的B2B内容营销团队是怎样的?

- 三星|三星S22相关信息最全汇总,三星新品抢先看