数字化|万亿级AI企服市场,大厂纷纷布局,AI多领域助力企业数智化转型( 二 )

海外智能决策受益于AI技术与产业的深度渗透不断提升建模效率并持续优化输出模型应用环境,客户的整体接受度相对较高。相对而言,国内在发展技术的同时,如何在多个行业领域逐步打通决策智能在不同垂直场景中的应用,逐步提高不同下游客户对于决策智能技术的接受度是未来发展重点。

创业公司如果想要在AI企业服务行业寻求发展,就要在细分产业的纵深解决方案中寻求自我的竞争壁垒。在底层AI技术方面创业公司可以说是毫无优势,但深入到细分领域,创业公司与巨头公司就基本处于同一起跑线上,对行业加强纵深了解和把控、基于细分数据的解决方案以及优质服务产生的正向循环,将是创业公司的壁垒。

市场分析中国受益于人口红利和互联网的飞速发展,ToC领域的企业体量接近于世界先进水平。但是受制于企业整体的数字化水平以及二元结构,在企业服务领域中国与世界先进国家的体量仍有较大差距,整体市场还是属于强需求阶段。

近年来中国数字经济的规模及其在GDP中的比重不断上升,2019年我国数字经济规模为35.8万亿元,占GDP比重达到36.2%;2020年我国数字经济规模为39.2万亿元,占GDP比重达到38.6%,增速高达9.7%。

国内消费者需求加剧,企业数字化智能化成为必然。面对客户端的数字化智能化趋势,构建合适的数字化智能化商业模式和经营理念,以充分收获数字化经济发展的红利成为企业发展的必经之路。对此,企业需求更加多样化,对服务商要求也随之更高。

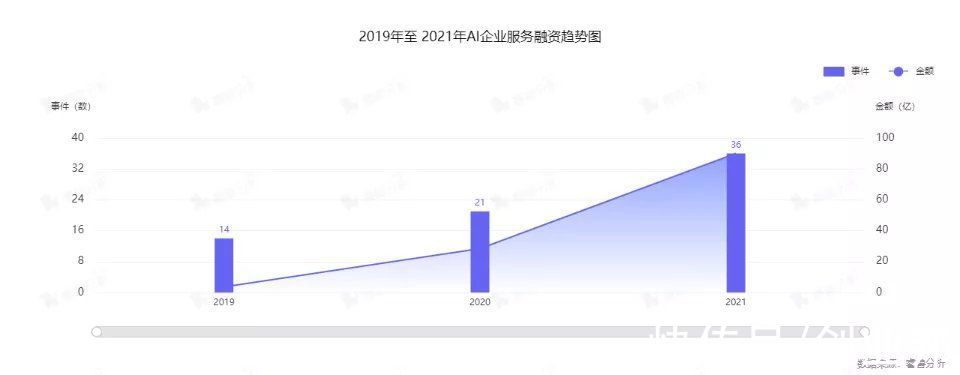

投融资分析睿兽分析数据显示,2019-2021年AI企业服务市场投融资事件数及金额整体均呈上升趋势,2021年投融资事件数同比上涨71.43%,投资金额同比上涨216.89%。

文章插图

睿兽分析数据显示,2020-2021年AI企业服务市场投融资事件轮次分布最多在泛A轮(Pre-A轮、A轮及A+轮),共22起,占比38.6%;其次是天使轮(天使轮、天使+轮),发生18起,占比31.58%;处于B轮、C轮及D轮之后的投融资事件分别是8起、3起和6起。

整体AI企业服务投融资市场以偏前期为主,投资方更看好企业未来的长期性增长。

2020-2021年AI企业服务行业融资事件数较多的省份或地区依次是北京、广东、浙江、上海等。AI企业服务行业布局更多偏向于珠三角、京津冀、长三角等未来对企业数字化转型需求更密集的地区。

值得关注的是,AI行业应用服务提供商瑞莱智慧两年内完成了6轮融资成为融资次数最多的企业;人工智能技术与服务提供商第四范式完成D轮7亿美元融资成为2021年AI企业服务行业融资数额最大的投融资事件。

文章插图

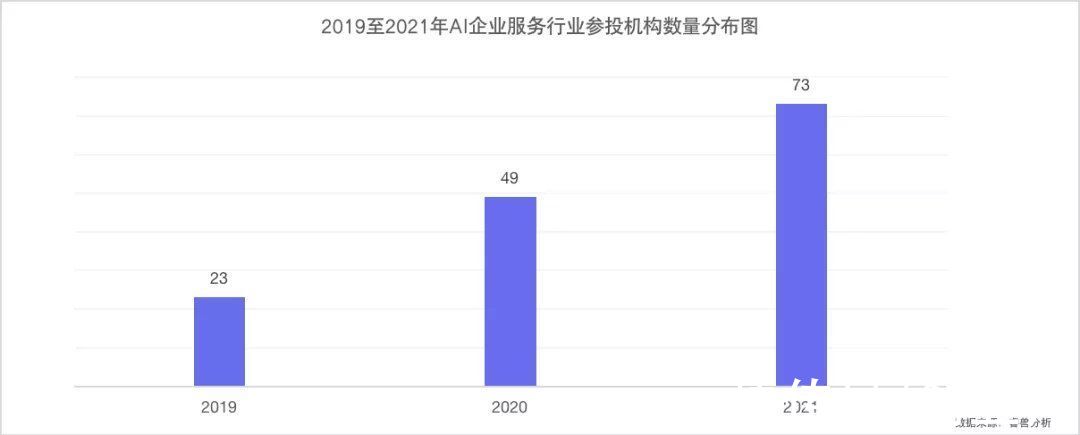

2019-2021年AI企业服务行业共计123家机构参投188次,参投次数最多的是金沙江创投三年共参投6次。其中,2021年金沙江创投、高瓴创投各参投4次,GGV纪源资本、红杉中国、腾讯投资各参投3次。

文章插图

数据来源:睿兽分析

参投的CVC有腾讯投资和科大讯飞,其中腾讯投资参与了智慧芽E轮、雾帜智能A轮、第四范式D+轮融资;科大讯飞参与了学纬智能天使轮和A轮融资。腾讯涉足AI企业服务偏后期融资,在未来腾讯自身业务是否会参与人工智能布局值得关注。

产业图谱分析AI企业服务上游产业链主要包括:IAAS云服务商、PAAS云通讯厂商、大数据支持服务商、人工智能基础技术支持商。产业上游主要由人工智能技术发展推动,AI芯片、计算机视觉、语音识别、自然语言处理、机器学习等构成了AI企业服务的核心技术。

AI企业服务中游产业链主要包括:企业AI解决方案厂商、RPA厂商、金融风控、客户服务、销售营销、财税法务、人力资源等领域服务商。其中企业AI解决方案厂商涉及业务范围更广泛,更能满足企业定制化的需求。RPA厂商产品灵活性强,交付周期短对实现业务流程自动化更具优势。

AI企业服务下游产业链即应用层,目前AI企业服务在金融、电子商务、政务、制造业、能源、医疗、教育等领域得到广泛应用。

文章插图

值得关注的企业人工智能技术与服务提供商「第四范式」第四范式成立于2014年,是企业级人工智能领域的行业先驱者与领导者。第四范式提供以平台为中心的人工智能解决方案,现已广泛应用于金融、零售、制造、能源与电力、电信及医疗保健等领域,在中国所有以平台为中心的决策型企业级AI市场中排名第一。

- 小米科技|家电升级计划:幸福感+N,盘点近期入手的家电好物

- 元宇宙|从「超级QQ秀」联想到「元宇宙」

- MIUI|超多阉割!升级MIUI 13后,这些功能彻底没了

- iPad|骁龙870持续真香,12GB+256GB大容量仅1849元,还有A+级别屏幕

- 华硕|华硕天选air 2022款开启预约!首发仅7499起,三大升级不可错过!

- 一加科技|1TB大存储+顶级4nm,5300mAh+88W,一加10T来袭

- 软件|超级好用的办公软件,程序员新手快来收藏

- 字节跳动|OPPO亮利刃:7.02英寸超级屏+6050mAh,看完后很满意

- iOS|所有用户赶快升级!苹果发布iOS15.3.1更新:修复重大Bug

- |全新OriginOS Ocean操作方式优化升级,原子组件让出行更省心