配送|电商巨头围攻美团,2022年的本地生活市场有哪些关键词?( 二 )

在半年时间内将业务扩张到全国300城,拼多多的确一度实现了令人瞩目的增长神话。但随后的故事,相信大家都很清楚了:政策严控加上烧钱速度过于惊人,社区团购在去年下半年进入战略收缩期。

数据显示,去年第一季度多多买菜亏损高达20亿,同期拼多多净亏损“仅为”18.9亿。从这个数据来看,要是没有社区团购这个烧钱业务,拼多多甚至还能勉强实现盈亏平衡。在市场野蛮生长的时候,拼多多或许还可以寄希望于烧钱换份额的模式为其赢得未来。但在赛道遇冷之后,前期巨额投入打水漂的可能性,恐怕是更大了。

或许唯一能令拼多多欣喜的是,美团优选和多多买菜一起陷入低潮,谁也没能赢过谁。

总而言之,“猫狗多”三巨头虽然都有意在本地生活服务市场和美团一较高下,但到目前为止并没有对后者的霸主地位构成威胁。

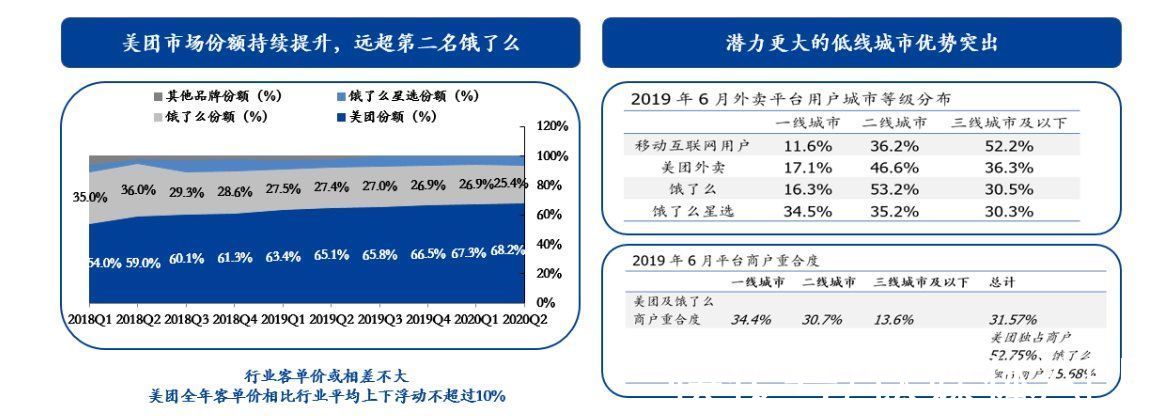

美团霸主地位稳固,但挑战越来越大美团的根基,在外卖配送市场。而好消息是,外媒配送恰好是整个本地生活服务市场里规模最大、占比也最高的细分赛道。

根据前瞻产业研究院统计的数据,美团占据外卖市场超70%的份额,饿了么等其他玩家合计占比不及30%。在2020年第一季度,饿了么和饿了么星选还合计占据31%的市场份额,彼时美团占比尚不足七成。谁料两年过去了,声势浩大的阿里反倒被美团拉开更大差距。

除此之外,根据数据机构Trustdate的统计,截止去年二季度,美团APP用户单日平均使用频次、留存率也都和饿了么拉开较大差距。尤其是在低线城市,美团外卖用户重复交易笔数约为饿了么的2.7倍。甚至在商家进驻率、商家DAU等数据上,两者之间的差距也在不断拉大。

文章插图

(图片来自国盛证券研究所)

除了餐饮外卖这个基本盘之外,美团在自己并不擅长的酒旅、到店服务领域,也取得了不错的进步。

去年第一季度,美团到店及酒旅业务营收同比录得112.7%的大幅增长,达到66亿元。在酒旅业务上,无论是佣金还是在线营销,美团都实现了持续增长,为该业务线带来了304%的利润同比增幅。

实际上,携程、去哪儿还垄断着酒旅预订市场半壁江山,市占率遥遥领先于美团等竞争对手。但美团也有自己的成功秘诀——下沉市场。王兴和美团副总裁郭庆都曾表示,低线城市的酒旅到店业务还有很大发展空间,也是美团的主攻方向。去年一季度,美团平台酒店间夜量达到1.01亿,同比激增135.8%,就是有赖下沉市场和低星级酒店预定量在春节返乡大潮推动下实现爆发。

文章插图

事实上,想跟美团抢生意的不止饿了么。光是餐饮外卖这条赛道,美团就先后迎来过百度、滴滴等搅局者,抖音如今也是来势汹汹,但它们大多惨淡收场。

2018年,滴滴高调上线外卖业务,在无锡、南京、长沙等地区全面铺开,叫板美团。在大打补贴战的情况下,1分钱吃炸鸡、2块钱喝奶茶的优惠政策确实为滴滴抢到了一定份额。2018年4月10日,程维在社交媒体上表示滴滴在无锡外卖市场的占有率已稳占第一,将美团甩在身后。

但在刷单冲量丑闻、商家吐槽增收不增利等种种负面消息冲击下,滴滴承受着日亏上百万的压力。此外,在人员招募阶段,滴滴开出了保底收入等条件吸引有经验的外卖骑手,更是导致人力成本急剧上升,烧钱模式根本难以为继。

滴滴的失败,证明了一个事实:不同于“千团大战”时代,在市场格局趋于稳定的时期,想从美团这样的老大手中抢夺市场只能靠高成本的补贴战。但这种烧钱换增长的模式无异于饮鸩止渴,杀敌八百自损一千。

更何况,在价值研究所看来,现在想从美团手里抢生意,比“千团大战”时代还要困难得多。

原因很简单:用户的消费习惯早已被美团培养起来。对于大多数消费者来说,他们对本地生活服务最大的要求就是方便、快捷。所以一旦他们习惯了使用美团点外卖、订门票,就没有改换别的APP的必要——除非有让人无法拒绝的优惠。

去年11月份,滴滴内测嗷嗷吃饭,有意重返外卖市场的消息传出后,不少业内人士和一线消费者都表示不看好。

在知乎“如何看待滴滴推出嗷嗷吃饭,重拾外卖再战美团?”的问题下方,高赞回答都提到一个共同看法:嗷嗷吃饭这“不明所以”的名字,加上对滴滴平台过往服务水平的不信任,“一看就没啥胃口”。

- 电子商务|与电商平台“抢饭碗”?新零售行业已逐渐兴起,实体店老板福来了

- 电商业|电商行业:这个春节有一个非常“反常”的现象!

- 阿里巴巴|阿里真是“腹背受敌”?继京东拼多多之后,抖音电商逼近淘系!

- 天玑9000|天玑9000手机提前看:国产四巨头各有一款,性价比之王还是Redmi

- 光刻机|关键技术被突破后,荷兰光刻机巨头诬告中国侵权,将采取法律措施

- |国内互联网巨头风向变了

- 跨境电商|重磅:国货霸屏南美市场!跨境电商带领国货爆红海外

- 市值|意料之中,市值从750亿跌至145亿,昔日国产“巨头”终于付出代价

- 华为|比尔盖茨的话正在被验证,国内科技巨头联手,打压华为反效果出现

- 电子商务|大量实体店倒闭与疫情无关,真正的原因有3个,电商是罪魁祸首