生鲜电商|薄利的买菜,撑不起生鲜电商们的梦想( 二 )

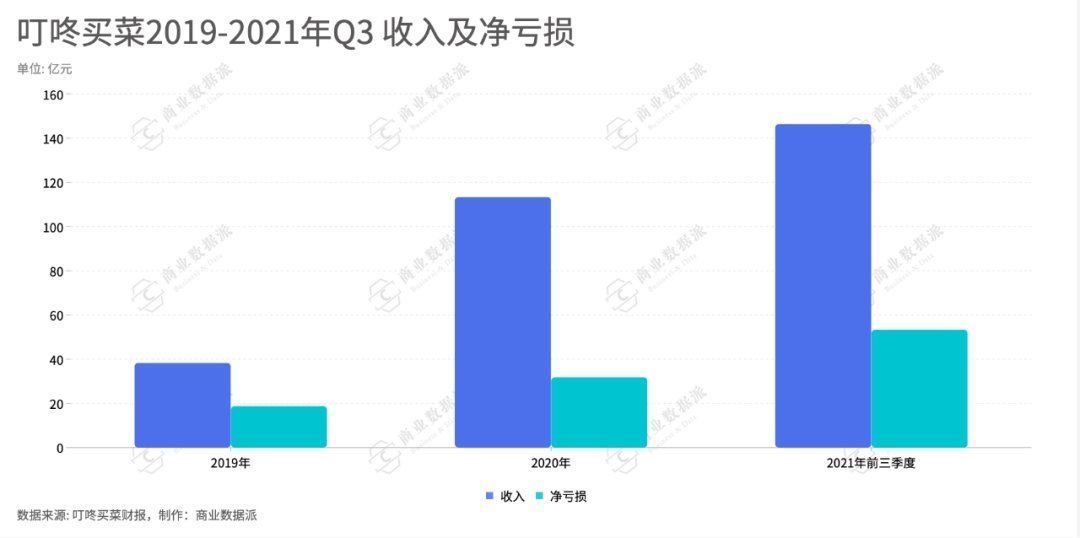

光是扣除商品的硬成本后,叮咚买菜就没剩多少钱了。

与此同时,为获得新用户,叮咚买菜第三季度的销售与市场营销费用同比增206.8%至4.28亿元,一般和行政费用也因业务规模增长同比增78.0%至1.53亿元。高达两倍的销售费用增长,换来的却只是111.0%的收入增长,生鲜电商如今也面临着和其他电商一样的获客成本增加的难题。

文章插图

关于美菜网的一系列裁员动作,可能与上市计划不顺利有关。就在1月12日,瑞恩资本在公众号上发文表示,美菜网计划今年上半年在港交所递交招股书,或已选择中金公司、花旗、野村等投行负责其上市事宜。

2021年上半年,美菜网已在美秘密递交招股书,然而随着美股市场行情骤变,部分已上市中概股寻求回港股二次上市,不少IPO公司撤回和推迟IPO,将上市地点改为香港。在这样的背景下美菜网也不得不改道港股。

然而,在2018年10月拿到老虎环球基金和高瓴资本的8亿美元融资后,美菜网就再无融资信息传出。虽然在这之后曾有消息称美菜网曾寻求过软银的投资,但最终以失败告终。

近三年的时间都再无募资的进账,让美菜网现金流陷入紧张。

据了解,美菜网最初的业务是B2B生鲜电商,为中小餐厅提供生鲜电商服务。2021年1月,美菜网开始在武汉向个人家庭提供生鲜电商服务。

从to B到to C,美菜网的业务扩张既有疫情之下B端客户无订单可下的特殊原因,也有想借助生鲜电商在C端的火热寻找新的增长点。但to C业务是一把双刃剑,规模增长快的同时,烧钱也更快。

此前,美菜网曾被曝出要出售to C业务,可见急需回血。

有相关报道称,若美菜网保持原有的人员规模,现金流可能撑不过半年。

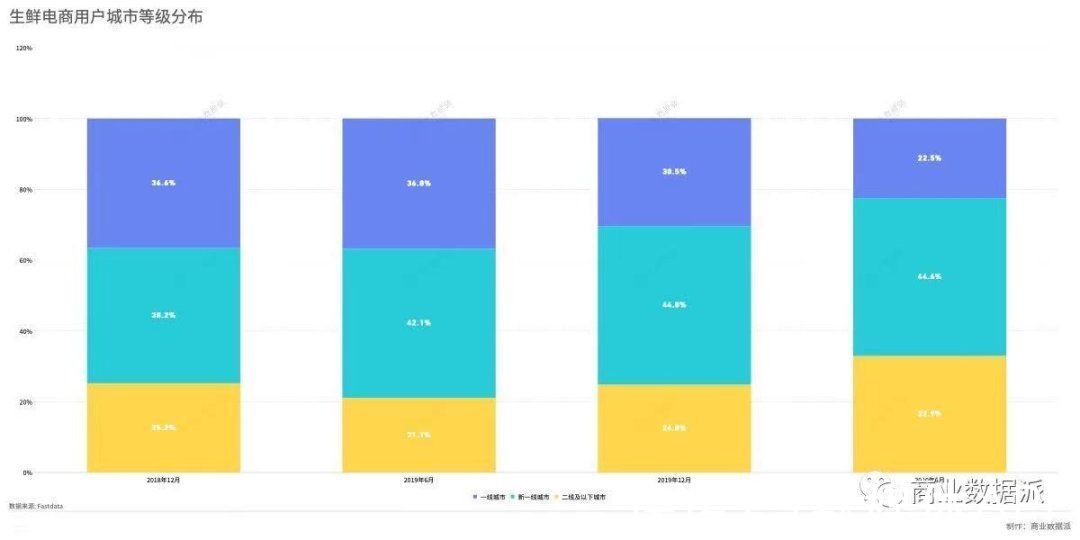

下沉市场的悖论和前置仓的宿命第一代生鲜电商成立距今已有近8、9年,渗透率却依然不高。

据老虎投研的最新数据,当前生鲜电商的渗透率仅为14.6%。根据《2021年中国生鲜电商行业报告》,截至2021年9月,即便是在一线及新一线城市,生鲜电商的渗透也分别只有35.5%、18.9%。尽管二线及以下城市用户占比在提升,在4年的时间里,从2018年9月的35.1%增长到2021年9月的41.5%。

一位曾做过美团买菜北京地区地推工作的工作人员向《商业数据派》介绍说,1天20名新用户下单的要求也很难完成。年轻人基本上都用过,上了年纪的根本不听他说什么,有的新用户不过是老用户的另一个手机号。

文章插图

由此可见,在一线及新一线城市中,生鲜电商的用户增长已经遇到瓶颈,短时间内无法迅速扩大用户规模,生鲜电商在下沉市场中的表现也不尽人意。

但更可怕的是,生鲜电商们面临的不仅是市场规模的问题,而是其前置仓的模式,边际成本几乎没有递减,只能通过提高客单价来提高盈利能力。

我们此前在《两大生鲜电商冲击上市,前置仓没有赢家》中就提到,每建一个新的前置仓都需要对仓储、运输、人工等各个环节做一次投入,因此采用了前置仓模式的叮咚买菜收入和亏损几乎是同倍增长。

叮咚买菜创始人梁昌霖曾表示,单个前置仓在经营1年以上之后,日订单达到1000单平均客单价超过65元,每单刨去履单成本后就可以达到3%的营业利润,从而实现盈利。据海通证券的研究报告,要想实现盈利,单仓订单量需达到1250单/天才能实现盈亏平衡。

叮咚买菜的财务数据显示,2021年第三季度仅履约费用就有23.09亿元,同期的销货成本为50.61亿元,二者合计超70亿元,而叮咚买菜在第三季度的总收入才61.90亿元。

除居高不下的销货成本与履约费用,以及越来越高的获客成本外,供应链也是制约生鲜电商盈利能力重要因素。叮咚买菜在其简短的三季报中表示,为进一步提高效率和降低运营成本,在供应链系统上的支出增加,从而导致产品开发支出同比增197.5%至2.57亿元。

不过,叮咚买菜首席战略官俞乐在三季报中表示,预计在第四季度,在上海将会实现盈亏平衡。

上海作为叮咚买菜的总部,也是消费能力最强的一线城市之一。即使其盈利后,也很难保证其经验能复制到其他地区。

【 生鲜电商|薄利的买菜,撑不起生鲜电商们的梦想】薄利的卖菜,恐怕撑不起生鲜电商们的梦想。

- 电子商务|与电商平台“抢饭碗”?新零售行业已逐渐兴起,实体店老板福来了

- 电商业|电商行业:这个春节有一个非常“反常”的现象!

- 阿里巴巴|阿里真是“腹背受敌”?继京东拼多多之后,抖音电商逼近淘系!

- 跨境电商|重磅:国货霸屏南美市场!跨境电商带领国货爆红海外

- 每日优鲜|每日优鲜,在寒冬中扩张?

- 电子商务|大量实体店倒闭与疫情无关,真正的原因有3个,电商是罪魁祸首

- 呼哈网|奢侈品电商,是伪命题吗?

- 电子商务|我是怎么做电商的——电商混子的职业生涯P3

- 肖尚略|从淘小铺到东小店关闭,社交电商已退潮?

- 电商|薇娅消失50天,直播的长尾时代来了吗?