火箭|2021科技创新陷阱:元宇宙成吞金兽,自动驾驶比火箭还烧钱( 三 )

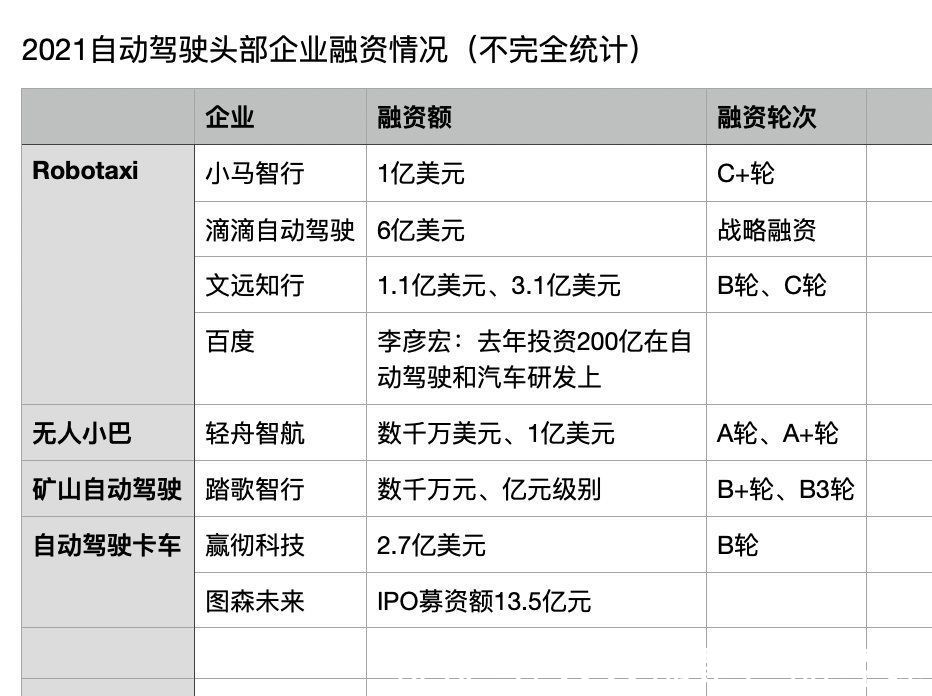

Robotaxi以百度、小马智行、滴滴自动驾驶、文远知行等公司为代表,商业模式类似网约车,通过向C端用户收费实现盈利。

Robotaxi可以算是难度系数最高的商业化路径,研发投入也更大,每一家企业拿到的融资都是1亿美元起步,滴滴自动驾驶更是斩获6亿美元融资。

文章插图

图源:时代财经

今年百度和小马智行拿到在北京亦庄的商业化牌照,并开启了行业商业化的第一步,李彦宏预计2025年百度Robotaxi的整体成本会低于网约车,到时规模会迅速扩张,实现盈利。

但目前Robotaxi并没有盈利的迹象,有投资人曾对时代财经表示,Robotaxi面临的路况环境十分复杂,“现有的模拟环境完全无法预测”,并且这是一项关乎大众安全的技术,鉴于目前技术、法规、社会观点等的不成熟,Robotaxi盈利可能要在10年以后。

矿山自动驾驶也是一个较大的市场,头部企业是踏歌智行。相比Robotaxi,矿山场景相对封闭,复杂性不高,且是2B模式,商业化也更成熟。

踏歌智行在包钢白云鄂博铁矿的6台无人矿卡编队已经连续作业超过1年,但至今也没有盈利的消息。

自动驾驶卡车由于驾驶场景简单,商业化难度同样低于Robotaxi,代表性企业是赢彻科技和图森未来。

图森未来于4月15日登陆美国纳斯达克,成为“自动驾驶第一股”。其IPO发行价为40美元,市值84.8亿美元。

图森未来可以算是商业化最有成效的自动驾驶企业之一,但距离盈利也很遥远。

根据最新披露的Q3财报,其营收为178.5万美元,同比增长近三倍,但研发投入同比增长41%,加上不断增长的管理费用,Q3再次亏损1.2亿美元。

并且,图森未来尚未实现量产,目前仅拥有80辆卡车。

总结来看,2021年自动驾驶仍处于高投入阶段,据时代财经不完全统计,头部企业披露的融资总额已经接近百亿元。

商业化虽然在逐渐落地,但目前仍然没有一家企业跑出可行的盈利模式,技术鲁棒性、量产、法规空白等问题还在制约商业化的进展。

五、商业航天遇冷,资本不再“赌未来”当我们把目光从地面望向太空,会发现自动驾驶火热的同时,商业航天却在2021年的资本市场遇冷了。

今年公开披露拿到融资的火箭研发商只有星河动力和深蓝航天两家,但均未披露具体数额。

商业航天的“生命线”是火箭发射成功,盈利的前提是火箭可回收,如果能做到以上两点,企业的盈利空间十分庞大。

作为参照,Space X去年一年的发射服务收入为20亿美元。但如果火箭发射失败,前期投入再多也会功亏一篑。

所以,商业航天的投资很像是“赌未来”,由于前期投入过高、行业玩家少、投资回报长且有较大不确定性,商业航天在资本市场一直不那么受追捧。

从2015年到2019年,5年总投资额刚超百亿,和芯片、自动驾驶等热门企业相比是杯水车薪。

但去年商业航天领域却迎来了一次融资小高潮,总投资额超60亿元,增速超200%。星际荣耀、蓝箭航天、星河动力、深蓝航天等火箭研发商均获得多轮融资。

其中,星际荣耀和蓝箭航天单笔融资额最高均达12亿元,刷新了行业记录,蓝箭航天更是在一年内完成4次融资。

或许是去年融资太多没有消化完,或许是火箭发射迟迟没有进展,在星际荣耀今年第一次发射失利后,就有投资人公开质疑航天的商业化,怀疑其像AI一样只是为投资人编造的美好故事:

- 中国的卫星发射中心一年能够腾挪多长时间给民营商业航天,真实需求到底如何?

- 以火箭为主的民营商业航天有利润吗?

- 民营火箭有竞争优势吗?

今年星际荣耀液氧甲烷发动机顺利完成500秒飞行模拟试车,星河动力自主研制的“苍穹”液氧、煤油发动机大范围变工况涡轮泵水力试验也取得成功,使民营商业航天离液氧火箭更近了一步。

深蓝航天试验火箭完成米级垂直飞行试验也标志中国液体火箭重复使用技术探索迈出了重要一步。

资本也没有放弃商业航天,而是把视角从火箭制造商更多地转向投资回报率较高的周边产业。

文章插图

图源:时代财经

但以上融资数额还远远赶不上热门赛道,国内的商业航天离盈利也还有很遥远的距离。

近日有媒体报道,马斯克的星链卫星曾两次与中国航天站“擦肩而过”,差点相撞。

- 智能手机|同比增长94%!2021年欧洲智能手机排行榜出炉,绿厂势头强劲

- 机器|增材制造液体火箭发动机推力室端到端的工艺评价(2)

- vivo|回顾过去,展望未来!vivo 2021年科技创新带来太多惊喜

- 每日优鲜|每日优鲜,在寒冬中扩张?

- 联想|集学习与娱乐一体的性能平板!小新Pad pro 2021体验

- 腾讯|IDC:2021年Q3中国公有云服务整体市场规模达71.88亿美元,腾讯云市场份额居Top 2

- 三星|昙花一现!4季度被苹果反超又如何?2021年,三星仍是全球霸主?

- 全球财经网|《2021DDoS攻击态势报告》|DDoS混合攻击大幅增长,较2020年增长80.8%

- IBM|2021西欧手机销量:苹果三星负增长,OPPO逆市飙升稳居前四

- pIDC发布2021年Q3中国公有云市场报告,腾讯云稳居Top2