毛利率逼近特斯拉,理想汽车凭什么?( 二 )

选择主流的纯电动技术 , 站上资本风口并不难 , 但设计出一条兼顾产品体验和商业效率的方案 , 同样需要智慧 。 理想汽车的增程技术方案 , 已经提供了一条更具参考价值的创业路线 , 这从天际汽车第二款车型、李一男的创业项目 , 甚至东风岚图、吉利、长城等传统大厂都在规划相应的技术 , 可见一斑 。

当然 , 理想汽车并未放弃纯电动路线 , 但前提仍然是产品体验 。 在第三季度业绩电话会中 , 理想汽车CEO李想表示 , 增程式技术在大型 SUV、MPV 上的应用具有 5-10年的优势 , 而等到400kW快充技术 , 则会推出纯电动车型 , 400kW快充需要三个关键技术的支撑:800V 以上的电压平台、 500Ah 超级快充的国家标准和 4C充电倍率以上的电池 。 在未来5-10年的发展当中 , 早早进入安全区的财务模型 , 显然会让理想汽车的扩张和投入都更为游刃有余 。

季度交付不到9000台已经盈利 , 靠的是运营效率理想汽车Q3的财报中 , 除了一份逼近特斯拉毛利率 , 同样值得关注的是非GAAP会计准则下的盈利 。 两者的区别在哪里?IPO之后 , 公司赋予员工的股权激励 , 都会被GAAP会计准则视为薪酬费用 , 计算在运营费用里 。 如果除去这部分股权激励的费用 , 理想汽车在第三季度已经盈利 。

理想汽车财报显示 , 2020年第三季度净亏损为1.069亿元人民币(1,570万美元) , 较2020年第二季度净亏损的7,520万元人民币 , 而在非美国通用会计准则下 , 2020年第三季度净利润为1600万元人民币(240万美元) 。 从亏损到盈利的转换 , 就是因为有一笔1.3亿元左右的股权激励费用 。 股权激励费用对于小鹏汽车Q3的影响同样关键 , 如果计入股权激励费用 , 小鹏汽车第三季度的运营费用接近20亿元 , 甚至远超员工数7000多人的蔚来 。

文章插图

文章插图

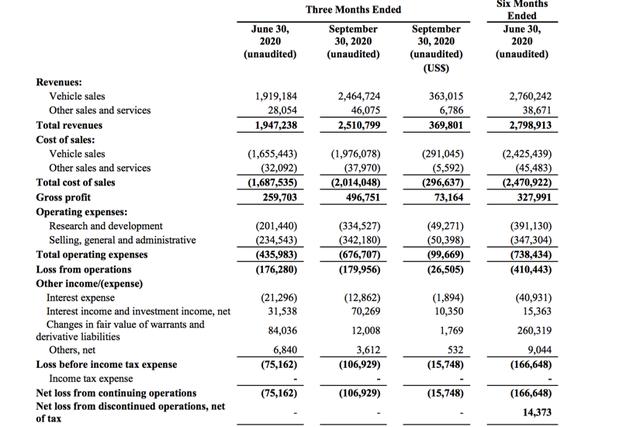

理想汽车的经营利润表 , 财报截图

净利润对公司最大的影响是 , 为理想汽车创造了9.298亿元的经营现金流和7.499亿元的自由现金流 。 在实现毛利转正之前 , 新造车公司普遍面临的是负毛利和负现金流的双失血状态 , 而在获得正毛利之后 , 获得正向现金流则意味着造血闭环的完成 。

蔚来在Q2表示通过拉长供应商货款周期 , 已经将经营现金流转正 , 但并未公布具体数据 。 也因此 , 理想汽车是目前新造车三强中 , 唯一在财务报表中公布现金流量表的企业 。

这里的一个背景是 , 理想汽车早期的研发布局在智能化方面 , 更多借助Mobileye和易航智能的能力 , 这为其节省了大量研发支持 , 同时 , 理想汽车采用了一个车型、一个配置的集中研发策略 , 这些都让其单季研发费用保持在较低水平 , 几乎只占到蔚来和小鹏的一半 。 而从Q3数据来看 , 这一投入已经在明显增加 , 非美国通用会计准则下 , 理想汽车Q3研发费用为2.788亿元人民币 , 较Q2的2.014亿元 , 环比增长38.4% 。

但是在销售和行政费用上 , 理想汽车的运营效率则被完整体现 。 Q3理想汽车的销售和行政费用只用了3.4亿元 , 同样几乎是蔚来和小鹏的一半 , 甚至三分之一 。 但销量却与小鹏汽车相当 , 而与蔚来汽车的1.22万辆相比 , 距离也不遥远 。 要知道 , 在线下门店上 , 理想汽车到10月31日全国门店数量仅为41个 , 而蔚来已经开设超过180个销售店面 。 与遍地插旗式的渠道策略相比 , 理想汽车显然更注重扩张效率 。

19.8%的高毛利 , 结合高效率的运营策略 , 构成了理想汽车快速获得正向经营现金流的基础 。

189.2亿元的现金储备 , 直面扩张之战汽车行业与消费电子行业的一个关键不同之处是 , 周期够长 , 容错空间并不紧迫 。 蔚来高举高打 , 快速抢占行业头部声量 , 但小鹏汽车聚焦技术投入 , 也在今年收获研发成果 。 而李斌显然感受到品牌空心化的危机 , 在今年亲自带队研发业务 。

- 新能源车第二战场已开火,特斯拉、大众激战超级充电站

- 现实版的“狼”来了,特斯拉汽车的“鲶鱼”效应已经显现

- 交付效率提高30%!特斯拉龙泉专属交付中心开业

- 回应|特斯拉不服法院判决结果:没有欺诈情况,将提起上诉

- 拒绝公关,特斯拉的底气不止马斯克,还有“下酒菜”

- 百度地图导航路口放大图功能正式登陆特斯拉车机地图 精准导航更进一步

- 特斯拉跑车(Tesla Roadster)刚刚飞过火星

- 上海外牌限行升级 新能源汽车销量一日暴增数倍 特斯拉单店销量超80台

- Ark Invest:特斯拉(TSLA.US)Model 3能效高出竞争对手2倍

- 特斯拉全自动驾驶新测试版本数天内发布