毛利率逼近特斯拉,理想汽车凭什么?

美股市场已经成为新造车公司和特斯拉的另一个竞技场 。 随着小鹏汽车和理想汽车发布IPO之后首份财报 , 这场较量也真正开始 。

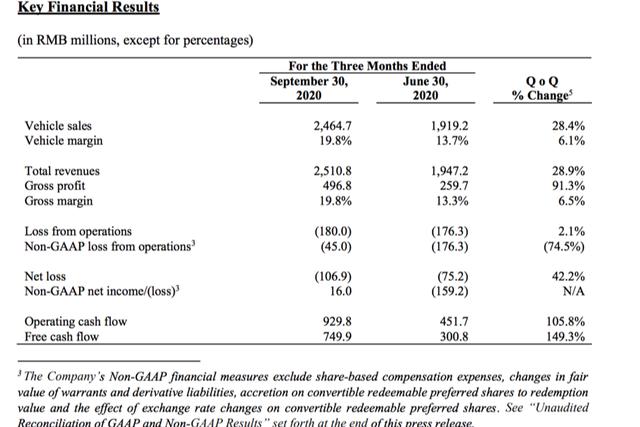

实力依然悬殊 , 但理想汽车高效率的运营策略 , 让国内的新造车公司没有被完全碾压 。 11月13日 , 理想汽车发布第三季度财报 , 公司共交付8660辆理想ONE , 环比增长31.1% , 贡献汽车销售收入 24.6亿元 , 也为理想汽车创造了19.8%的毛利率 。

19.8%的毛利率几乎已经是汽车行业的平均水平 , 即便是身披科技光环、享受高品牌溢价的特斯拉 , 汽车业务毛利率也只维持在25%左右 。 而理想汽车单季交付尚不足一万台 ,不及特斯拉的单月交付数据 。 再对比同行成绩 , 蔚来常年负毛利经营, 到今年第二季度即开启交付近两年后才实现转正 , 收获9.7%的整车毛利率, 而小鹏汽车Q3也刚实现4.6%的毛利转正 。

就像在新造车行业还都是负毛利经营时 , 理想汽车在第一季度已经录得8%的毛利率一样 , 这家公司利润结构的成熟度看起来几乎不像是一家新创车企 。 这在竞争日趋白热化的智能汽车行业 , 显然是企业能够稳健运营的基石 。

毛利率逼近特斯拉, 理想汽车的路线优势素有“抠厂”之称的理想汽车 , 对成本和费用的强力控制 , 自然是财务数据亮眼的关键 , 但技术方案背后的BOM结构才是财务模型的基础 。 特斯拉为了获取更高的毛利空间 , 必须压榨动力电池供应商松下的利润 , 甚至不惜与后者的关系闹僵 。 蔚来今年二季度能实现毛利转正 , 最大的原因不是季度交付从去年四季度的7000多辆增加到1万多 , 核心正是动力电池模组的采购价被宁德时代让利 , 从1块多每瓦时 , 降低至8毛多 。

【毛利率逼近特斯拉,理想汽车凭什么?】如果不具备特斯拉在供应链上强大的议价能力 , 纯电动汽车的利润获取将是一场和动力电池供应商之间长久的拉锯战 。 10%的毛利率做到不难 , 但如果不对配置进行调整或者国产替代 , 走到20%的难度 , 无疑会成倍增加 。

文章插图

文章插图

理想汽车第三季度核心财务数据 , 财报截图

要知道 , 20%的毛利率也只是走到行业平均水平 , 新造车公司几乎清一色选择了直营渠道和自主研发的智能化技术策略 , 也就是说 , 在很长时间内 , 新造车公司都是用传统汽车制造业的利润结构来支撑科技企业的投入力度 。 这是一个并不性感的事实 , 如果没有今年疫情带来的资本热潮 , 新造车公司面临的会是一场更严酷的考验 。

李想显然看到了这一点 , 他选择的增程技术方案 , 既满足用户的产品需求, 也能兼顾商业效率 。 这从销量上已经被直接验证 , 理想汽车从去年12月开始交付 , 到今年第三季度 , 10个月时间 , 已经实现季度交付接近9000台 , 这是蔚来汽车用一年半时间才做到的成绩 。 而采用增程技术方案的理想汽车 , 在原有积累的订单和交付开启后新获取用户订单的切换中 , 几乎未看到明显的销量断层 。 在财报电话会上 , 理想汽车总裁沈亚楠自信表示 , “即使在牌照政策对我们最为严格的城市——北京 , 理想ONE销量也非常好 。 9月、10月 , 理想ONE在非限牌城市的销量占比均在60%以上 。 ”这也正是增程式的优势所在 , 它并不像纯电动汽车那样对绿牌政策有较强依赖 , 而是可以获得更多的燃油车用户订单 。

而在成本结构上 , 理想汽车的电动力部分 , 只需要40度电量 , 是纯电动汽车的一半 , 在增程器部分 , 理想ONE则可以借助传统汽车的成熟供应链 。 这也是理想汽车在今年Q1就做到毛利率8% , Q2实现13%的原因 。 在第三季度 , 毛利率则直接提升至19.8% , 理想汽车表示 , “该增长主要由于一些特定零部件采购价格的下降(包含特定供应商的一次性返款)以及因产量增加带来的单车制造成本下降 。 ”要知道 , 理想汽车的单季交付仅为8660辆 , 如果提升单季1.5万辆时(单月5000辆) , 毛利率显然还有更可观的提升空间 。

- 新能源车第二战场已开火,特斯拉、大众激战超级充电站

- 现实版的“狼”来了,特斯拉汽车的“鲶鱼”效应已经显现

- 交付效率提高30%!特斯拉龙泉专属交付中心开业

- 回应|特斯拉不服法院判决结果:没有欺诈情况,将提起上诉

- 拒绝公关,特斯拉的底气不止马斯克,还有“下酒菜”

- 百度地图导航路口放大图功能正式登陆特斯拉车机地图 精准导航更进一步

- 特斯拉跑车(Tesla Roadster)刚刚飞过火星

- 上海外牌限行升级 新能源汽车销量一日暴增数倍 特斯拉单店销量超80台

- Ark Invest:特斯拉(TSLA.US)Model 3能效高出竞争对手2倍

- 特斯拉全自动驾驶新测试版本数天内发布