生益科技|生益科技深度报告( 二 )

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

主要观点:

- 中国内地最大、全球第二的覆铜板企业

- 5G 和汽车电子化 , 高频高速覆铜板需求将增加

5G的普及驱动服务器市场复苏 , 有望带来一个年产值超200亿元的PCB市场 。 按单台服务器PCB价值量1710 元计算 , 2020-2023年全球服务器PCB产值有望分别达211、225、239、255亿元 。

新能源车在整体汽车销量占比将不断提升 , 带动汽车PCB市场的量价齐升 。 2019-2021年新能源车PCB市场年产值在100-170亿元区间 , 燃油车在440-460亿元区间 , 整体在 560-630亿元区间 。

- 生益科技市稀缺国产高频覆铜板厂家

- 子公司生益电子科创板上市有望价值重估

- 生益科技处于产能释放关口 , 业绩确定性强

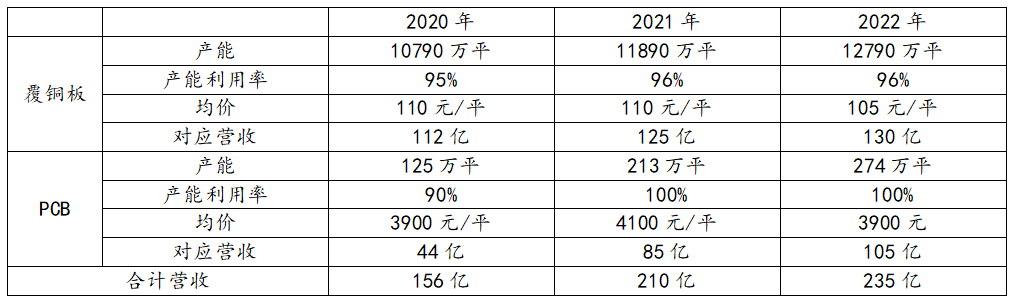

PCB方面:2019年产能约80万平米/年 , 2020年东城三期仍有产能释放空间 , 下半年江西一期投产后将贡献年化约70万平米/年的新增产能 , 预计2020-2022年PCB产能为125/213/274万平 。

- 琴雨聊科技|严屹宽自己理发,杜若溪穿睡衣素颜出镜,2岁女儿扎小辫太可爱

- 晨日科技捷报!晨日科技成功通过TATF16949质量管理体系认证

- 灵浮网络科技拼多多商家想快速提升自然流量,,怎么做?

- 这是个大科技号iPhone 12专用:紫米20W充电套装,不伤电池性价比高

- 科技圈 搭建全新 SIM 卡开放生态,中国移动产品创新开放合作论坛

- 科技有意思 mini火了,安卓厂商会推出小屏手机吗?,如果iPhone12

- 科技有意思 但iPhone12mini才是手机该有的样子,虽然不喜欢苹果

- 影客网络科技 大尺寸二维单晶材料在铜基底上的可控成长

- 科技数码迷 6S系列被放弃,苹果正在准备iOS15,一代神机iPhone

- 小城科技说 不是在回你消息,背后的原因个个扎心,微信显示“对方正在输入”