罗伯特·|巨轮难掉头?博世有不同意见( 二 )

根据数据显示 , 2019年博世全球营收777.2亿欧元(约人民币6050亿元) , 同比下滑0.9% , 为近六年来首次下滑 , 不过也基本维持住了去年同期水平;息税前利润约30亿欧元(约人民币230亿元) , 同比下滑超过40% , 为近六年来的最低值 。

文章图片

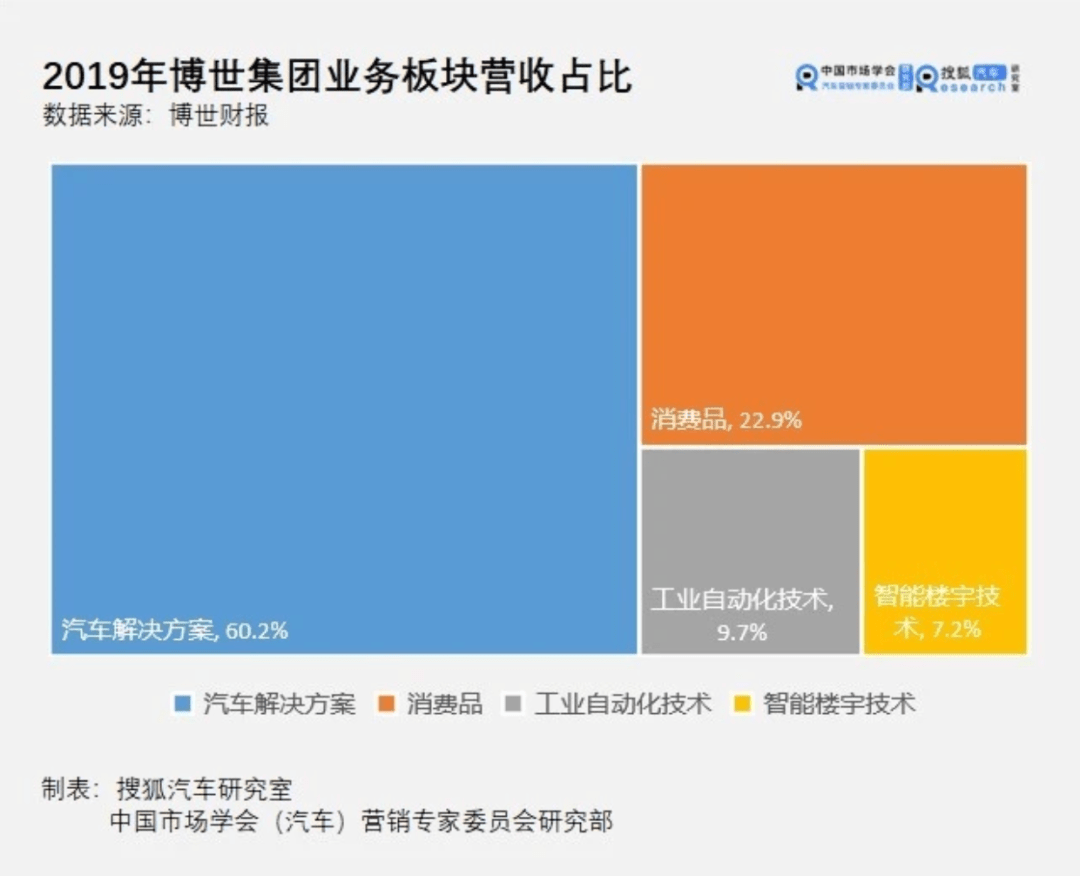

作为博世的主导板块 , 汽车解决方案事业部2019年销售额占比超过整体的60% , 为470亿欧元(约人民币3660亿元) , 同比来看没有明显下滑 。 其中 , 在中国市场 , 占比超过七成的汽车与智能交通技术业务2019年销售额达808亿元人民币 , 同比下降约4.4% 。 即便如此 , 中国市场依然是博世集团除了德国以外的最大市场 。

在全球汽车产销量下滑、贸易摩擦不断、经济下行等多种不利因素下 , 博世依然凭借强大的技术优势和多元化业务布局稳住了市场基础 。 要知道 , 近两年来全球经济增长乏力 , 导致需求下滑 。 同时 , 全球汽车产业也进入了转型升级的调整期 , 特别是今年初以来的新冠肺炎疫情全球蔓延 , 给全球经济和汽车产业发展带来了巨大冲击 。

有数据表明 , 今年全球汽车生产量将缩减10%以上 , 按照2019年全球9100万辆来算 , 今年全球销量估计在8000万辆左右 , 而消失的1000万辆的“能量”势必会被全球各大零部件企业所平摊 。 届时 , 季度或年度的财报数据将会为大家一一呈现谁遭受创伤较为严重 。

文章图片

显然 , 博世绝对不是最大的那一家企业 , 因为有大陆集团在前“冲锋陷阵” 。 今年9月初 , 大陆集团一把手德根哈特 (Elmar Degenhart) 博士在宣布裁员3万名之后 , 其反被“炒鱿鱼”的瓜在行业内流传开来 。

今年1-6月 , 大陆集团业绩创下70年新低 , 合并销售额为165.3亿欧元(约人民币1335亿元) , 同比下滑了26% , 息税前利润则亏损3.93亿欧元(约人民币31.8亿元) , 同比跌了125% 。

这样的结果 , 显然令大陆集团背后的资本不满意 , 即便十年前德根哈特拯救大陆于水火 , 并带领这家老牌零部件制造商走出经济危机的低谷 , 但十年后 , 面对新四化转型所带来的“狂风暴雨” , 德根哈特必须背起“经营不善”这口锅来回应股东愤懑的情绪 。

文章图片

与众多竞争对手一样 , 大陆集团正经历全球汽车产业转型升级带来的阵痛期 。 博世并不是没有这样的压力 , 只是作为一家非上市公司 , 博世没有那些上市企业所带来的资本压力 , 尤其对于一家经营有道的企业来说 , 更是如此 。

另外 , 面对“新四化”浪潮 , 博世早已布局 。 这就是博世能够在一片“鬼哭狼嚎”的非友好环境中独善其身的重要原因所在 。

前瞻布局 , 赢得未来新筹码

众所周知 , 博世业务涵盖汽车与智能交通技术、工业技术、消费品以及能源与建筑技术领域等多个版块 , 而作为博世最为重要的一个领域 , 汽车是它投入最大的一个版块 。

根据公开数据显示 , 博世集团的研发成本是每年销售额的8% , 汽车技术业务部门甚至达到10% 。 按照国际惯例 , 2%就已经是企业“创新驱动”的一个标志 , 即便是研发投入普遍高于社会平均水平的财富五百强企业 , 其研发投入也多在 3%~5%之间 。

文章图片

作为非上市公司 , 博世还有一个独特之处就是研发的持续性 。 举个例子 , 博世的直喷技术 , 企业在投入研发了十几年之后才获得成果 , 然后得以进入市场开始盈利 。 而这种事在上市公司几乎不可能发生 。

- 亮剑刀刃|呼吁中方不计前嫌,反制终于来临!澳大利亚数十艘巨轮无处可去

- 大连生活|大连一男子开大奔看到警察掉头就跑 不惜多次闯卡肇事

- 中年|炉石传说奥秘猎重出江湖!猎人奥秘猜的头疼,玩家:又要掉头发了

- 迷彩虎|后者瞬间被腰斩!现代军舰就这么不结实吗?,巨轮撞上军舰

- daoda|交卷!巨轮智能:2020年前三季度净利润约946万元

- 战略先锋|白宫:最担心的事发生,美后院全面告急!东方巨轮卸下远程核导弹

- 天空迷彩|大批舰机紧急营救,白宫承认:这祸闯大了,俄巨轮爆炸成一团火球

- 聚富财商|价格还没降又迎“变化”,谁在作祟?,连跌50天后猪价再“掉头”

- 亚裔|被叫“新冠传播者”,亚裔女掉头就走,黑人:“黑命贵!我们胜利了!”

- 国防科技要闻 ——以新美国安全中心的罗伯特?沃克为例,美军人工智能发展中的“旋转门”现象