信用|10月流动性观察:宽信用继续,企业中长期贷款维持扩张( 三 )

文章图片

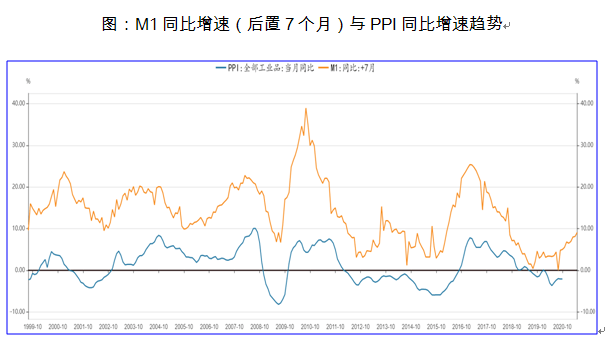

M1-PPI剪刀差 , 反映了金融市场流动性溢出效应 。 M1反映的是企业活期货币增长 , PPI反映的是工业品出厂价格 , 两者差值越高代表资金越有可能流向权益市场 。

10月社融存量同比增速、M1同比增速持续上行 , 经济活动持续复苏 。 A股当前流动性宽松并未完全结束 , 企业利润修复还在继续 , 从PPI和工业增加值修复(隐含工业部门经济名义增速)、社融-M2(隐含广义流动性供需缺口)、M1-PPI(隐含流动资金对权益市场的溢出) , 均暗示当前股市周期还没走完 , 债券进入技术性熊市 。

三、对未来流动性的判断

未来看 , 经济上行、货币边际收紧的逻辑 , 可能会推动国债收益率进一步上行 , 以及股市走强 。

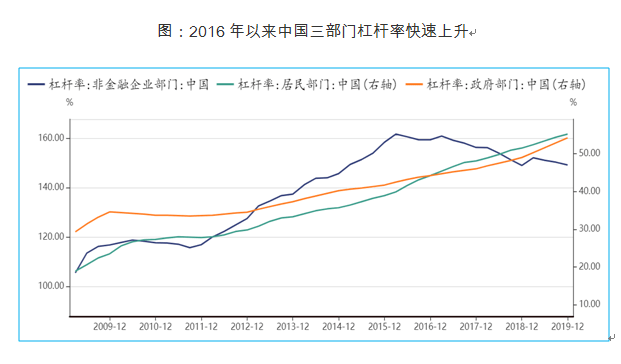

2016~2017年美国及全球经济复苏 , 以及中国对地产政策放松后经济复苏 , 宏观杠杆率快速上升 。 国家政策层面在经济复苏、企业及政府杠杆率上升背景下提出“三去一降一补” , 强调金融去杠杆到企业去杠杆 , 主动收缩资产负债表 , 导致信用扩张增速回落 , 信用收缩 , 企业利润下降 。

【信用|10月流动性观察:宽信用继续,企业中长期贷款维持扩张】

文章图片

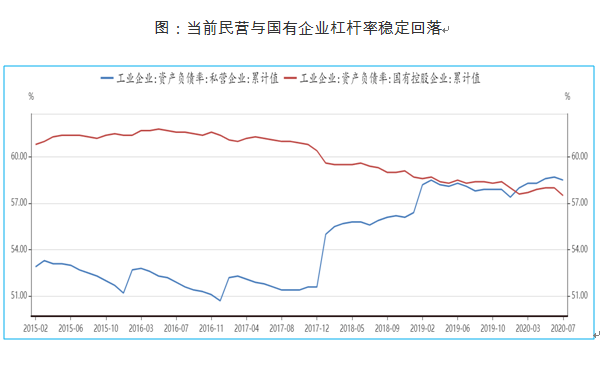

经过“三去一降一补”后 , 中国整体企业部门的杠杆率有所控制 , 这为当前的货币政策宽松赢得了宽松条件 。

文章图片

此外 , 全球央行维持货币宽松 , 中美10年期国债利差维持在历史高点 , 人民币汇率不存在贬值预期 , 从国际疫情发展及不确定性来看 , 央行当前首要目标应该还是就业与经济增长 , 而非通货膨胀、国际收支平衡与金融风险 , 宽松的货币政策应该能够维持到年底 , 央行在2020年8月发布的《货币政策执行报告》中已基本明确 。 (本文图表数据来源:Wind资讯)

(李海涛系长江商学院金融学教授、杰出院长讲席教授、中文/金融MBA项目副院长 , 林锡系长江商学院研究助理)

文章作者

- 贸易|前10月吉林省外贸实现正增长

- 工业|10月郑州市经济加速度复苏 工业生产快速回升

- 对市场|信用债接连违约,债市波动加剧,对A股影响有多大?

- 百分点|10月我市经济加速度复苏

- 全市|10月我市经济 加速度复苏

- 微知财经腾讯VS蚂蚁:微信用户规模更高?理财板块的竞争不相上下?

- 企业|?华晨集团被立案调查,企业经营必须把信用放在首位

- 规避|信用债"危机"!如何影响基金投资?如何规避风险?最全解读来了

- 证监会|思维财报|金融委:加强风险隐患摸底排查 保持流动性合理充裕;证监会核发4家企业IPO批文

- 疫情|疫情下的金融应对:保持流动性,重振多边主义