信用|10月流动性观察:宽信用继续,企业中长期贷款维持扩张

2020年10月末 , 社会融资规模存量为281.28万亿元 , 同比增长13.7% , 前值13.5% , 去年同期为10.58%;广义货币(M2)余额214.97万亿元 , 同比增长10.5% , 前值10.9% , 去年同期8.4%;M1同比增速9.1% , 前值8.1% , 去年同期3.3% 。

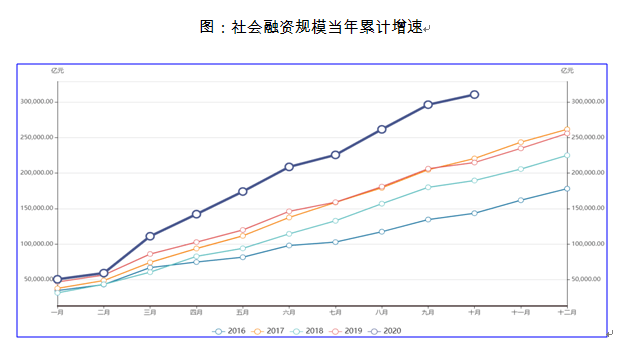

今年1~10月份 , 社会融资规模累计新增31.04万亿元(已经超过易纲行长年中预定全年新增30万亿元目标) , 前值远高于去年同期21.48万亿元;其中累计新增人民币贷款17.35万亿元 , 去年同期14.44万亿元 , 累计新增企业债券融资4.35万亿元 , 去年同期2.65万亿元;累计新增政府债券融资7.22万亿元 , 去年同期4.17万亿元 。

文章图片

从10月社融数据来看 , 货币边际收紧(符合预期) , 社融存量同比增速持续扩张 ,M1增长 , 企业经济活动持续复苏 , 从社融-M2同比增速、M1-PPI、社融存量同比增速来看 , 维持企业资产负债表扩张、经济复苏、权益上行判断 。

一、新增社融流向了哪里?

10月社融数据来看 , 虽然环比下降 , 但依然高于去年同期 , 这与今年货币政策定位是一致的 。

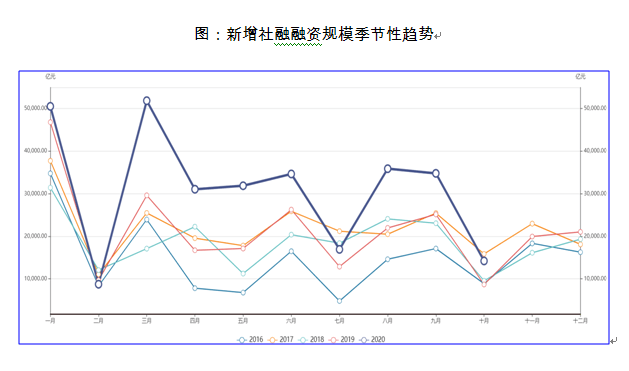

2020年10月 , 新增社融1.42万亿元 , 前值3.48万亿元 , 去年同期0.87万亿元;其中新增人民币贷款0.67万亿元 , 前值1.92万亿元 , 去年同期0.55万亿元;新增企业债券融资0.25万亿元 , 前值0.14万亿元 , 去年同期0.20万亿元;新增政府债券融资0.49万亿元 , 前值1.01万亿元 , 去年同期0.19万亿元;新增股票融资927亿元 , 前值1121亿元 , 新增信托贷款与委托贷款持续下滑-174亿元、-875亿元 。

文章图片

虽然新增社融较前月下滑 , 但依然远高于去年同期 。 其中新增贷款比去年同期高了0.12万亿元 , 新增政府债券比去年同期高了0.32万亿元 , 新增政府债券是社融较去年同期大幅增长的主要贡献力量 。

先来看人民币信贷情况 , 新增人民币贷款回落是新增社融回落主要原因 。 但这里面有季节性因素 , 9月份有监管考核压力——各种普惠贷款、制造业贷款指标考核 , 银行放款较多 , 10月份储备项目没了 , 放款就下来了 。

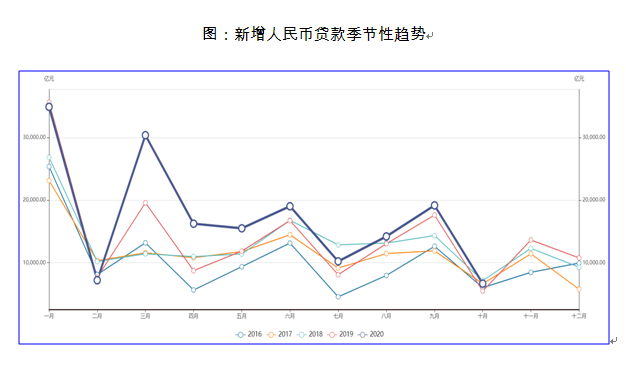

从央行金融机构贷款数据来看(金融机构人民币贷款包含拆放给非银金融机构贷款 , 会比社融人民币贷款偏高一些) , 2020年10月份 , 新增人民币贷款0.69万亿元 , 其中0.43万亿元给了居民(去年同期0.42万亿元)、0.23万亿元给了企业和政府(去年同期0.13万亿元) 。 居民贷款同比增加不及政府与企业贷款同比增加 。

文章图片

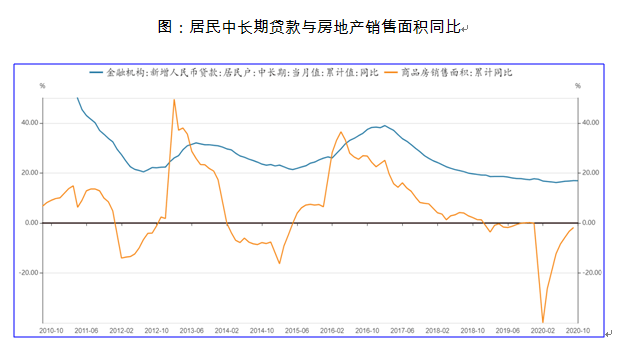

居民贷款中 , 新增中长期贷款0.41万亿元 , 前值0.64万亿元 , 去年同期0.36万亿元 。 居民中长期贷款增速主要跟房地产销售有关 , 2020年10月 , 30大中城市商品房成交面积1447万平方米 , 同比下滑0.8%;2020年9月 , 商品房销售面积累计同比增速为-1.8% , 在房地产三道红杠压力下 , 销售面积累计值依然低于去年同期 , 导致居民部门资产负债表扩张放缓 。

文章图片

居民贷款中 , 新增短期贷款272亿元 , 同比增长-56% , 主要受疫情影响 , 消费金融等发力不足 , 引发新增消费贷款下滑 。

非金融企业贷款中 , 新增企业中长期贷款0.41万亿元 , 远高于去年同期0.22万亿元 , 持续扩张;短期贷款增加-0.08万亿元 , 显示企业在国内疫情控制下 , 资产负债表扩张的趋势 。

- 贸易|前10月吉林省外贸实现正增长

- 工业|10月郑州市经济加速度复苏 工业生产快速回升

- 对市场|信用债接连违约,债市波动加剧,对A股影响有多大?

- 百分点|10月我市经济加速度复苏

- 全市|10月我市经济 加速度复苏

- 微知财经腾讯VS蚂蚁:微信用户规模更高?理财板块的竞争不相上下?

- 企业|?华晨集团被立案调查,企业经营必须把信用放在首位

- 规避|信用债"危机"!如何影响基金投资?如何规避风险?最全解读来了

- 证监会|思维财报|金融委:加强风险隐患摸底排查 保持流动性合理充裕;证监会核发4家企业IPO批文

- 疫情|疫情下的金融应对:保持流动性,重振多边主义