信用|10月流动性观察:宽信用继续,企业中长期贷款维持扩张( 二 )

文章图片

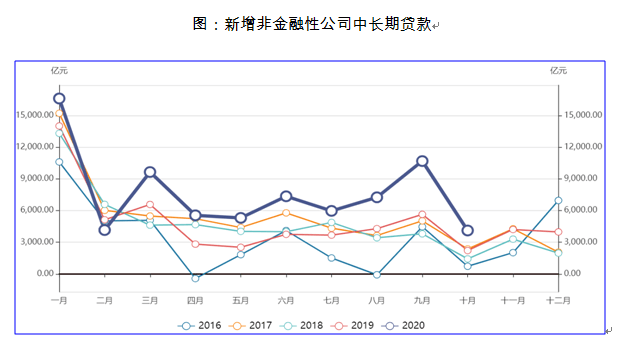

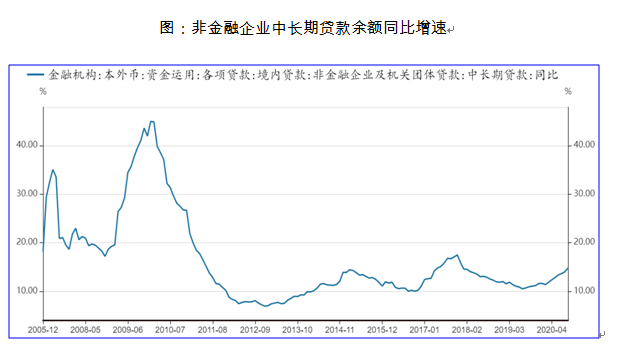

实际上 , 企业中长期随着2019年下半年利率下行 , 从2019年下半年开始扩张 , 当前依旧处于扩张趋势 , 截至2020年9月份 , 非金融企业中长期贷款余额64.56万亿元 , 同比增速14.78% , 2019年下半年以来持续扩张 。

文章图片

新增信托贷款与委托贷款持续下滑 , 为-174亿元和-875亿元 , 未来增量也不会给力 。 政策收紧得厉害 , 房企融资类信托新增基本被卡住了 , 加之近期爆出第一例法院判决某信托公司作为通道也需承担责任等原因 , 后续信托产品发行难度预计将增加 , 信托贷款净融资降幅将进一步扩大 。

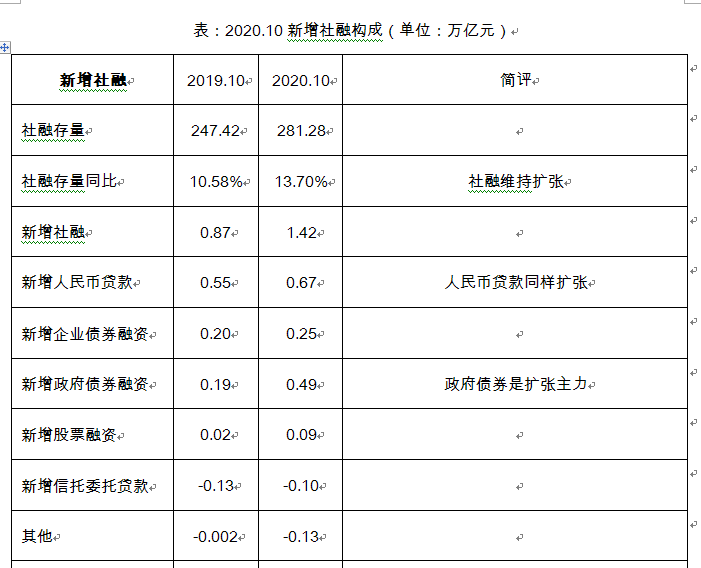

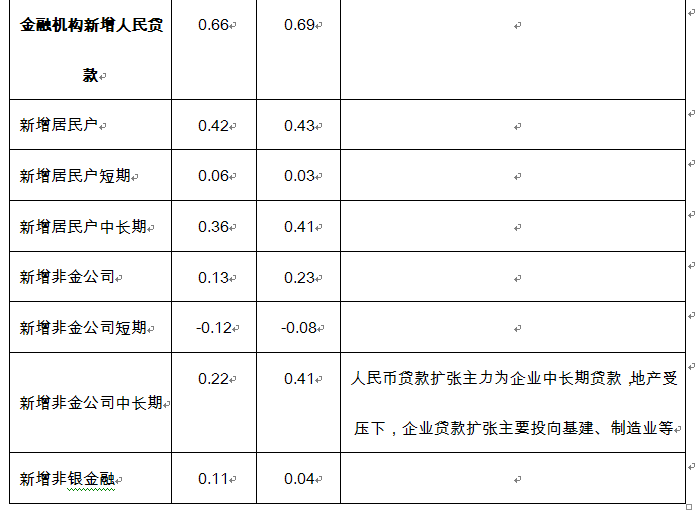

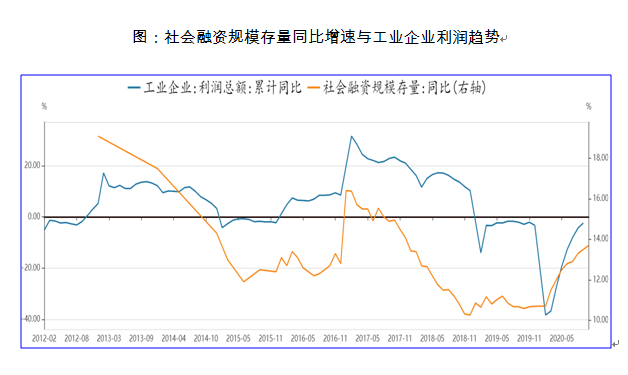

总结来讲 , 政府债券与企业中长期贷款是10月社融扩张主力 , 随着政府资金支出的落地以及企业中长期融资后的产能释放 , 预计经济还将维持一段时间持续扩张 , 工业企业利润累计同比增速将继续上升 。

文章图片

文章图片

二、流动性与资产配置:社融规模维持扩张 , 利于经济恢复与权益市场

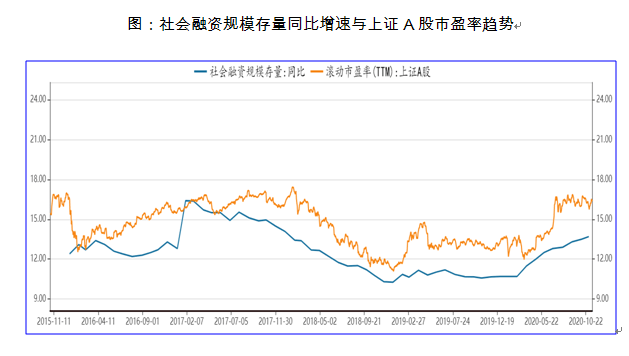

社融存量同比增速维持扩张利多权益市场 , 以及企业利润增长 。 截至2020年10月末 , 上证A股滚动市盈率为16.11 , 随社融存量同比增速处于上升区间 。

文章图片

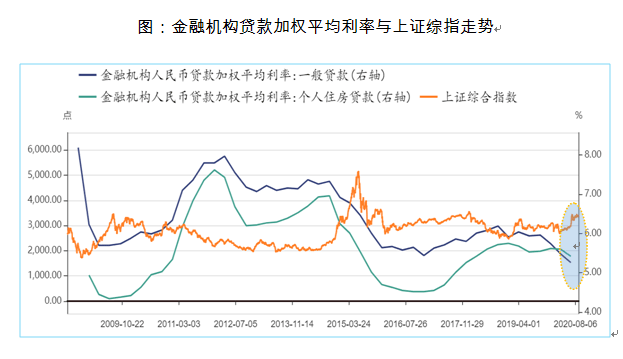

资金价格方面 , 央行流动性边际收紧 。 2020年10月 , DR007平均利率收于2.24% , 前值2.17% , DR007开始高于央行7天逆回购利率2.20%;10月份 , LPR(贷款报价利率)1年期与5年期利率分别为3.85%和4.65% , 维持不变;6月份 , 金融机构人民币贷款加权平均利率一般贷款5.26% , 前值5.48% , 个人住房贷款5.42% , 前值5.60%(一般贷款利率13年来首次低于个人住房贷款利率 , 资金向企业宽松) 。

文章图片

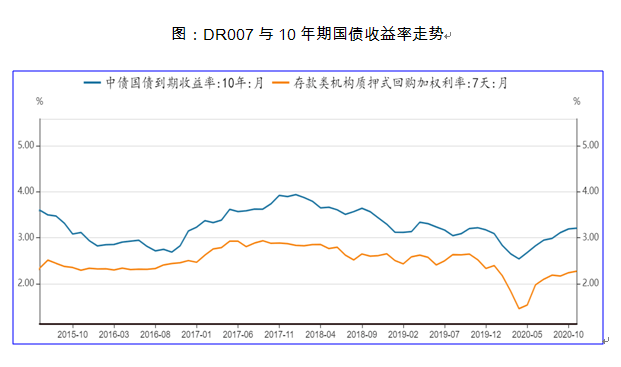

受DR007流动性边际收紧影响 , 10月份 , 10年期国债收益率平均值收于3.19% , 前值3.11% 。 9月以来国债收益率一直在3.12%~3.13%波动 , 受信贷扩张、经济持续复苏、资金边际收紧影响 , 国债收益率在10月初开盘突破前期高点后 , 进入技术性熊市 。

文章图片

资金量方面 , 社融存量同比增速维持扩张 。 截至2020年10月 , 社会融资规模存量同比增速13.7% , 前值13.5%;9月 , 工业企业增加值当月同比6.9% , 前值5.6%;工业企业利润总额累计同比-2.4% , 前值-4.4% 。 社融存量同比增速一般领先于企业经济活动与企业利润修复 。

文章图片

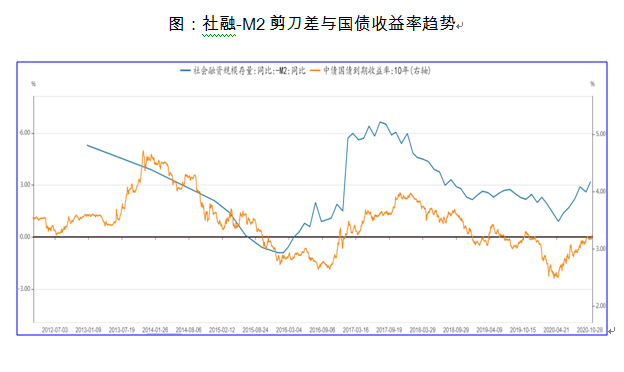

社融与M2同比增速剪刀差暗示广义流动性缺口持续扩张 。 2020年10月 , 社融-M2剪刀差收于3.2% , 前值2.6% , 社融-M2剪刀差持续走阔 , 导致债券熊市可能继续 。

文章图片

M1同比增速一般领先于PPI当月同比增速6~8个月时间 。 2020年10月M1同比增速9.1% , 前值8.1%;PPI同比增速-2.1% , 前值-2.1% , 预期PPI将随企业经济活动恢复以及M1同比增速回升而回升 。

- 贸易|前10月吉林省外贸实现正增长

- 工业|10月郑州市经济加速度复苏 工业生产快速回升

- 对市场|信用债接连违约,债市波动加剧,对A股影响有多大?

- 百分点|10月我市经济加速度复苏

- 全市|10月我市经济 加速度复苏

- 微知财经腾讯VS蚂蚁:微信用户规模更高?理财板块的竞争不相上下?

- 企业|?华晨集团被立案调查,企业经营必须把信用放在首位

- 规避|信用债"危机"!如何影响基金投资?如何规避风险?最全解读来了

- 证监会|思维财报|金融委:加强风险隐患摸底排查 保持流动性合理充裕;证监会核发4家企业IPO批文

- 疫情|疫情下的金融应对:保持流动性,重振多边主义