久佳|挖金客4冲上市:依赖症依旧 商誉暴增毛利率5年半降6成( 四 )

同年6月 , 挖金客首次向证监会提交创业板上市申请并获得受理 , 但当年11月 , 公司以“公司战略发展需要及部分股东股权拟发生变化”为由主动终止IPO 。

此后 , 挖金客发起第三次上市冲关 , 并于2018年1月23日首发上会 , 但结果被否 。

此次系挖金客的第四次IPO冲关 , 依然曲折 。 挖金客与招商证券于2018年12月24日签署了辅导协议 , 聘请招商证券担任公司首次公开发行股票并在创业板上市的辅导机构 。

2019年5月15日 , 挖金客与招商证券于签订了终止辅导的协议书 。

2019年5月16日 , 公司与中原证券签订了辅导协议 , 聘请中原证券担任公司首次公开发行股票并在创业板上市的辅导机构 。

业绩微涨现金流落后

2018年、2019年 , 公司营业收入分别同比增长0.06%、22.97% , 净利润分别同比增长4.25%、95.32% , 扣非净利分别同比增长2.65%、5.97% 。

2017年-2019年及2020年1-6月 , 挖金客营业收入为2.10亿元、2.10亿元、2.58亿元、2.06亿元 , 净利润分别为5902.87万元、6153.96万元、12020.06万元、3515.57万元 , 扣除非经常性损益后的净利润分别为5752.42万元、5904.85万元、6257.66万元、3019.35万元 。

2019年挖金客非经常性损益金额较大 , 主要是由于公司进行非同一控制下企业合并收购久佳信通时 , 原股权按公允价值重新计量确认投资收益4976.16万元和公司处置星空合众股权产生投资收益248.68万元导致 。

同期 , 公司销售商品、提供劳务收到的现金分别为2.18亿元、2.25亿元、2.44亿元、2.25亿元 , 经营活动产生的现金流量金额分别为5148.21万元、6863.80万元、1024.48万元、3234.59万元 。

各期 , 公司销售商品、提供劳务收到的现金占营业收入的比例分别为1.04、1.07、0.94、1.09 , 经营活动产生的现金流量净额占扣除非经常性损益后的净利润的比例分别为0.89、1.16、0.15、0.97 。

文章图片

文章图片

文章图片

2019年经营活动产生的现金流量净额下降明显 , 主要是由于:在公司各项主营业务中 , 移动信息化服务对营运资金量要求较高 , 公司往往需要预付短信采购费 , 以保证短信供应及时 , 并能取得一定的采购价格优惠 。 同时 , 此类业务具备一定的季节性 , 一般四季度销售金额较高 。 上述业务因素导致主营移动信息化服务的久佳信通在四季度产生较大的营运资金需求 。 公司2019年10月收购久佳信通后将其纳入合并范围核算 , 在合并口径下 , 2019年四季度公司移动信息化服务实现收入达7544.85万元 , 截至报告期末 , 上述销售大部分因仍处于账期尚未收到客户款项 , 同时相关的短信采购费大部分已经支付完毕 , 导致产生较大的经营活动现金净流出 。 综上 , 2019年公司经营活动产生的现金流量净额下降主要是由于收购久佳信通后公司移动信息化服务规模增长较大 , 此项业务年末占用营运资金较多导致 。 报告期内 , 公司经营活动现金流量净额与净利润存在差异的原因主要系上述业务发展引起的经营性应收、应付项目增减变动以及2019年公司企业合并产生投资收益导致 。

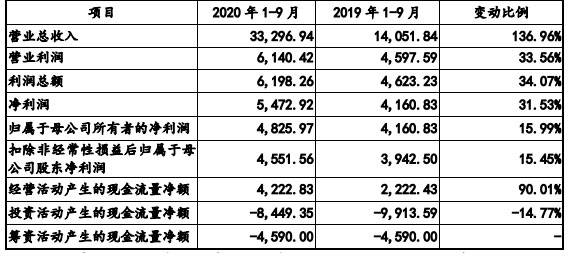

2020年1-9月 , 公司营业总收入为3.33亿元 , 同比增长136.96%;净利润为5472.92万元 , 同比增长31.53%;扣除非经常性损益后归属于母公司股东净利润为4551.56万元 , 同比增长15.45% 。 经营活动产生的现金流量净额为4222.83万元 , 同比增长90.01% 。

- 补充|今日操盘:金融委发声维护债券市场稳定 三季度IPO爆发217家上市

- 上涨行情|基金早知道 | 上市首周科创50ETF热火朝天!券商称A股正酝酿一波上涨行情

- 湘企|区域全面经济伙伴关系协定签署后 湘籍上市公司受益几何

- 限售股|破发股浙商银行迎解禁洪峰,15股东超180亿市值上市流通

- 股东|上市公司实控人为何会变更?媒体解读背后主动求变与情非得已

- 美的集团|中国“最牛”打印店要IPO了?为啥一家打印店都能做到上市?

- 爱集微APP电脑外设硬件厂商智迪科技开启上市辅导

- 爱集微APPSONY、HP供应商六淳智能开启上市征程,已进行辅导备案

- CEO来信优客工场曲线上市成联合办公第一股,毛大庆疑似回应估值降低问题

- 消费者|清甜初冬 Olé精品超市韩国香印青提再迎上市高峰