【华为鸿蒙系统|被200多家机构密集调研,这只“华为概念股”有什么魅力?】

文章图片

文章图片

众所周知 , 华为近况比较艰辛 。 壮士断腕 , 剥离了荣耀 , 最近又传言要卖掉x86服务器业务 。

尽管如此 , 华为的三季报依然表现强劲 , 对企业、运营商端的业务不降反增 。 在员工薪酬方面 , 也没有明显变化 。

华为最大的成本 , 正是高达上千亿的人力成本 , 人均年薪70万左右 。

除了自有员工 , 华为这类大型公司在实施一些项目的时候 , 会找一些合作的软件公司从事外包工作 。 这些工作人员和华为的员工一起工作 , 但人事关系隶属于合作方 。

中国正处于高速发展的互联网时代 , 很多公司都需要这种IT外包业务 , 以至于做外包业务的公司上了A股 , 还不止一家 。

之前星空君分析过一家 , 叫京北方;今天给大家介绍的是另一家 , 叫法本信息 。

如果去搜索法本信息的信息化产品 , 会发现和用友、金蝶等传统软件商不同的是 , 公司几乎没有什么著名的产品 。

公司披露的核心业务 , 也不会体现出IT外包 。 法本信息在财报中披露共有四大核心业务:测试集成、分析和设计、开发和编程、实施与运维 。

财报中 , 公司称 , 在管理成本、人才储备等方面具有明显的规模优势 。 公司在北京、上海、广州、杭州、南京、成都、武汉等国内主要城市设有分公司或办事处 , 业务范围覆盖全国大部分地区 , 具备全时快速响应、多区域同步交付的能力 。

其实 , 均为外包业务 。

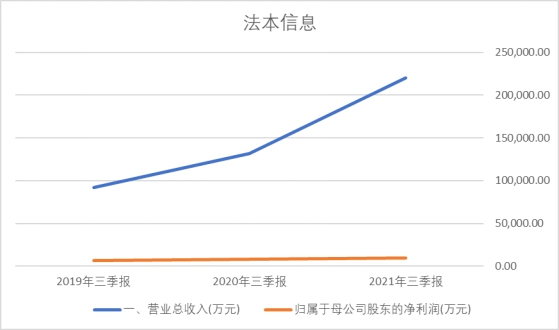

一、三季报情况

公司发布的三季报显示 , 2021年1-9月 , 公司营收实现营收22亿 , 较上年同期增加66.76%;实现净利润9721万 , 较上年增加17.11% 。

数据来源:同花顺iFind , 制图:诗与星空

从数据来看 , 公司的营收规模增速明显 , 但净利润没有同等规模增加 。 主要有两个原因 , 一是管理费用和研发费用增幅较大;二是信用减值损失增幅较大 。

从毛利率情况来看 , 由于本质上是人员外包 , 公司的几大板块的毛利率基本接近 , 都在25%上下 。

二、研发费用的激增

和上年同期相比 , 法本信息的研发支出从6900万增加到了1.32亿 , 几乎翻了一番 。

星空君是不是看走了眼?如果真的是一家IT技术外包企业的话 , 怎么会有如此大幅的研发投入?

这是因为公司为了更好的进行外包人员的管理 , 专门开发了几套系统 。

据半年报披露 , 公司开发并运用信息化平台“HOMS系统、 RMS系统”对招聘和交付工作实施流程化管理 , 形成自身独特的“快、准”的招聘和交付能力优势 , 完成了技术实施人员“入、离、调、转”的人员管高效理及“成本、进度、质量”的项目管理有效运转 , 实现了业务与财务的一体化 , 减少人为干预 , 财务核算更精准有效 。

信息系统的研发投入 , 被公司计入了研发支出 。 从半年报数据看 , 主要是人员工资 。

星空君认为 , 这几套系统的高投入应该是阶段性的 , 未来是否还会持续如此高的研发费用 , 还是个未知数 。

招聘、管理IT技术人员的信息系统的成本如此之高 , 还是令人怀疑的 。

从公司对外宣传的内容看 , HOMS(外派人事管理)等系统并没有非常高的技术含量 。 这是是基于公司业务特点自主开发的ERP管理系统 , 是法本研发资源交付平台的核心子系统 , 实现了对OA、EHR、CRM、BPM等系统的集成 , 以快速响应客户需求为目标 , 有效的拉通了经营信息数据流 , 提高业务管理效率及内控管理水平 , 支撑公司经营决策 。

研发支出允许税前加计扣除 , 公司将众多外包出去的技术人员算做研发人员的话 , 就有避税的嫌疑 。

三、最轻的资产有多轻?

和传统的软件公司最大的一个区别 , 外包类公司的资产非常轻 。

像用友 , 账面23亿的固定资产 , 以各分子公司的办公楼、机房为主 。

法本信息呢?

17亿资产总额中 , 只有3100万的固定资产和6400万的使用权资产 。 考虑到公司至少在全国七个主流城市有分支机构 , 说明公司1.3万名员工(2020年年报数据)绝大多数连固定办公室都没有 , 主要都是外派 。

- 程潇|985硕士毕业入职华为,1年后月薪25000元,他的职业规划值得借鉴

- |“24年前,华为的招聘广告,那个时候就这么强?”

- 华为|“华为1996年的招聘广告,大家自己感受一下!”

- 华为工作法|《华为工作法》:为何不及其余工作却事倍功半?或许忽略了这一点

- among us|《Among Us》超大改版!加入全新职业系统增加游戏难度

- 运势|“华为1996年的招聘广告,大家自己感受一下!”哈哈哈人才啊

- 小姐姐|“华为1996年的招聘广告,大家自己感受一下!”哇哈哈哈哈~

- 美国联邦储备系统|抢人大战开打:7大头部险企开放1.5万职位,科技大健康人才最受器重

- saas|36氪独家 | HR SaaS服务商「Moka」获1亿美元C轮融资,从招聘到核心人力系统

- 江西|11.3日报: 运载火箭结构制造新突破;传华为即将出售x86服务器业务