投行贵族9个月领薪或超80万( 四 )

文章图片

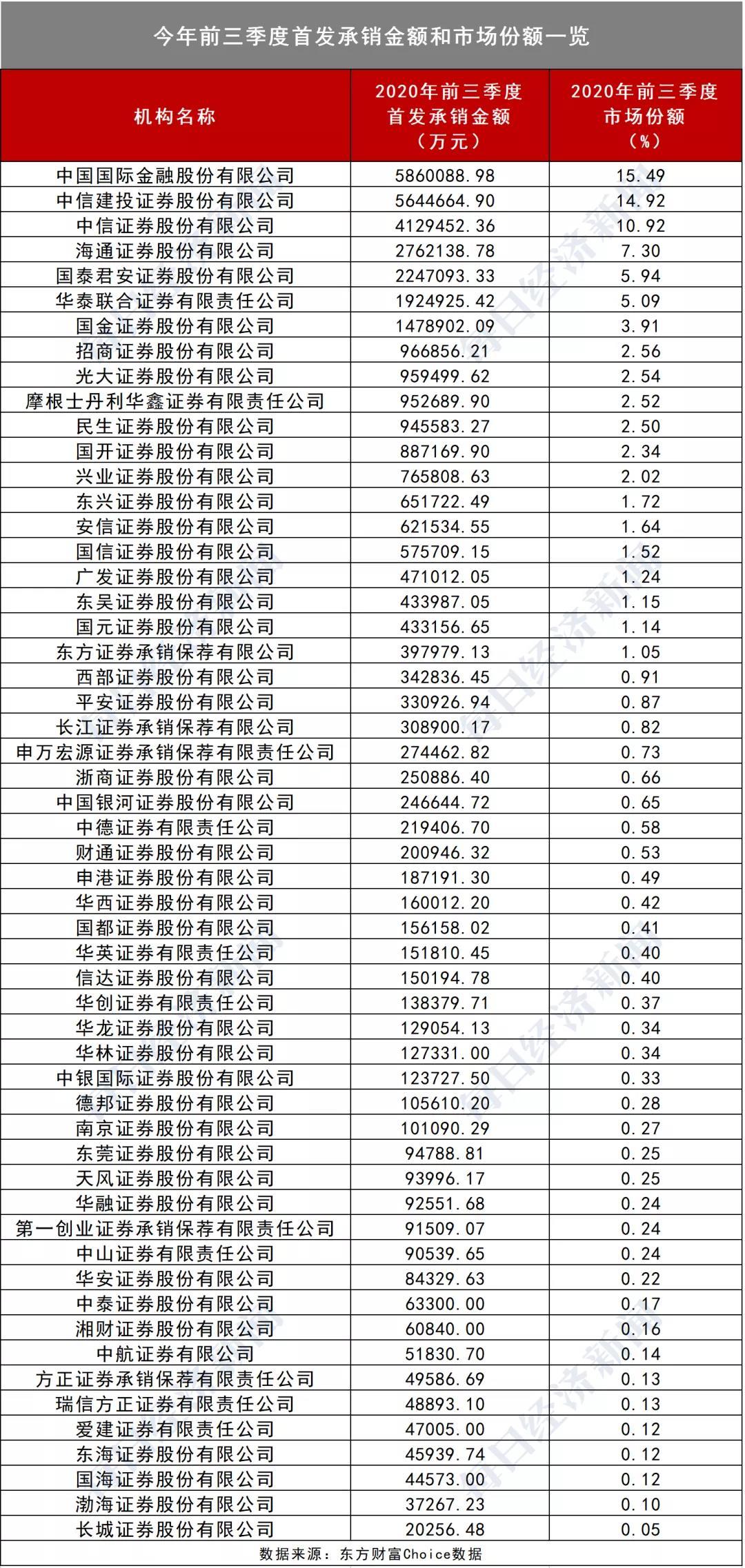

但与此同时 , 有些券商在首发上则颗粒无收 。 根据东方财富Choice数据 , 太平洋证券、中原证券等前三季度均未有所保荐的公司上市 。

券商投行业务周期长短不一 , 但从辅导至上市需要数年时间也并非罕见 , 因此投行收入在每个定期报告之间可能存在一定波动 。 不过 , 即使如此 , 从前三季度的投行收入和市场份额等数据来看 , 头部券商依然握有绝对话语权 。

文章图片

券商金领迎来高光时刻:

“投行贵族”9个月人均领薪或超80万

文章图片

毫无疑问的是 , 由于整体业绩向好 , 券商行业的金领们收入也普遍进入了高光时刻 。

按照支付给职工及为职工支付的现金与2019年年底员工总数估算 , 新上市的中金公司一骑绝尘 , 前三季度人均薪酬高达81.69万元 。 华泰证券排名第二 , 达到62.76万元 。 中信证券列第三 , 人均薪酬59.98万元 , 东方证券、招商证券、国金证券、海通证券也都超过了50万元 。

当然 , 由于目前无法得知上市券商每月平均实际员工数 , 因此上述数据只是个粗略估算 。 此外 , 该科目包括了为员工支付的社保、公积金等 , 因此员工们实际到手数也应该与此有所差异 。

值得一提的是 , “投行贵族”中金公司员工薪酬高于行业平均早已在市场预料之中 , 其《招股说明书》显示 , 2019年平均薪酬82.32万元 , 但从上述估算数据来看 , 由于今年业绩不错 , 中金公司的员工们大概率还将获得不错的报酬 。

中金公司在招股书中指出 , 人均薪资较高主要是公司为了保持员工的稳定性和持续吸纳优秀人才 , 提供了具有较强竞争力的薪酬标准 。 此外 , 公司国际化业务布局较广、国际化程度高 , 境外员工占比较高也拉高了人均薪酬 。

不过 , 券商的员工们薪酬差异和公司业绩差异一样巨大 。 按照上述口径估算 , 前三季度国元证券员工人均薪酬只有18.41万元 。 华林证券、华安证券、中原证券等也不足30万元 。 也就是说 , 排名靠后的券商员工们人均报酬不足同期中金公司的一半 。

距离2020年年末还有2个月 , 上市券商业绩进入冲刺阶段 , 券商员工们为年终奖也进入冲刺期 。 最终2020年券商金领们平均年薪多少?相信几个月后又会成为市场热点话题 。

文章图片

文章图片

A股全面注册制将至

“牛市旗手”能否引爆收官之战?

文章图片

对投资者而言 , 业绩增长如果不能转化成股票价格上涨 , 那么心情可能只有三个字形容:然并卵 。

由于资本市场的波动性 , 今年9月之前券商每月会公布财报 , 但不轻易在定期报告中对下一个报告期业绩作出预测 。 2014年11月 , 正是中信证券的大涨 , 宣告了一次仅次于2006~2007年A股大牛市的开端 。 如今又到11月的时间窗口 , 年底的券商板块是否会迎来行情?相信是许多投资者关注的焦点话题 。

好消息是 , 近期已有不少市场人士对券商板块业绩进行了解析 , 并因此对行业未来表现报以乐观态度 。

国开证券在近期的一份研究报告中对证券公司财报结构进行了解读 , 指出杠杆驱动盈利依然是行业的主要特征 , 总体来看 , 上市券商经营业绩显著优于行业平均水平 , 自营仍为最大收入来源 , 大型券商经营稳健 , 中小券商业绩更具弹性 。

具体而言 , 券商负债可分为融资相关、业务相关、经营相关和客户相关负债 。 过去几年内上市券商负债结构相对稳定 。 上半年市场利率环境相对宽松 , 债券融资规模显著扩张 , 头部券商优势明显 。

资产则可分为现金类、投资类、资本中介类和其他资产 。 随着券商业务发展 , 资产配置发生了相应改变 , 投资类资产迅速扩张 , 且与业绩显著正相关 。 券商资产配置方向和运用能力是影响券商业绩的主要因素 。

同时 , 国开证券指出 , 在对证券行业进行分析时 , 还应关注如下要点:营业利润率除了受管理费用影响外 , 还应重视信用减值损失的短期冲击;资产周转率衡量了券商的业务结构 , 即轻资产业务和重资产业务的发展情况;权益乘数反映了杠杆水平 , 而券商杠杆受行业严格监管 。

- 夺目时尚说|街拍:小姐姐神秘的黑色穿搭,尽显贵族气质,令人忍不住多看两眼

- 企业|自行车卖疯了!国外订单超火爆,9个月出口近160亿元!有企业订单排到明年年底

- 创新|中达证券:最佳创新国际投行 搭建跨境资本市场桥梁

- 北京|投行圈刷屏!离证监会最近、中国“最牛”打印店北京荣大要IPO了

- 北京|离证监会最近、中国“最牛”打印店要IPO了!没在荣大通宵过,就没干过投行…

- 北京|投行圈刷屏了!离证监会最近、中国"最牛"打印店要IPO了!没在荣大通宵过,就没干过投行…

- 企业|自行车卖疯了!国外订单超火爆,9个月出口近160亿元!有企业订单排到明年年底→

- 黄锦峰|完美日记不“完美”:9个月亏11亿 市值却超120亿美元

- 一梦科技事|券商投行市场还相对比较稳定,好牛炒股杠杆

- 投行业务|全体涨薪30%、应届生工资3.8万?多家券商回应