商誉|财说|药品耗材遭集采“双击”,乐普医疗高额商誉存隐患( 二 )

据了解 , 2019年药品集采采购周期原则上为2年 , 这意味着到2021年底很可能有再一轮集采 。 “一切才刚刚开始” 。

资金荒再现

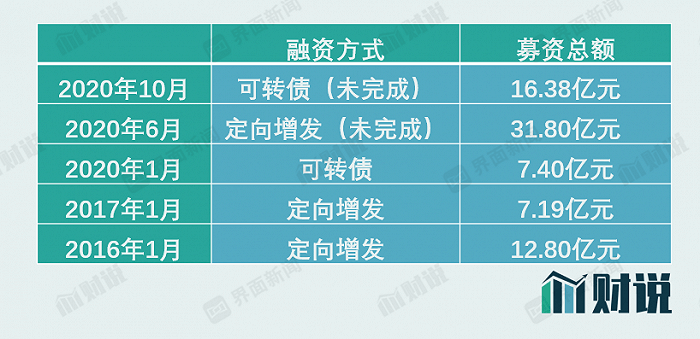

10月15日 , 乐普医疗发布公告计划发行可转债募资16.38亿元 , 其中“冠脉、外周领域介入无植入重要创新器械研发项目”拟募资11.5亿元 , 其他项目包括新一代生物可吸收冠脉支架、生物可吸收外周支架、新一代冠脉药物球囊等7个子项目 , 补充流动资金和偿还债务4.88亿元 。

这是乐普医疗今年即将募集到的第二笔可转债资金 。 今年1月 , 乐普医疗发行可转债募资7.4亿元 , 主要用于收购浙江新东港药业股份有限公司45%股权 。 除了发行可转债的途径 , 今年6月 , 乐普医疗计划通过定增引入战略投资者 , 计划募资总额达31.80亿元 。

文章图片

数据来源:Wind、界面新闻研究部

短短1年内 , 乐普医疗连续数次直接融资 , 计划募资总额达55.58亿元;2019年报显示 , 乐普医疗股东权益80.05亿元 。 无论是可转债 , 还是定向增发 , 乐普医疗都把补充流动资金和偿还债务作为重要理由 。

乐普医疗有多缺钱?

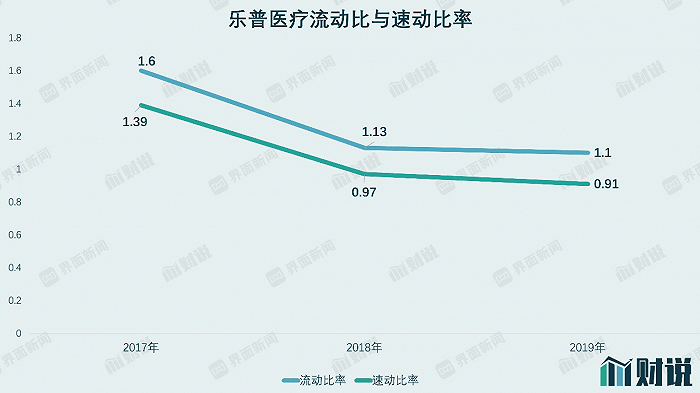

2017年~2019年 , 乐普医疗流动比率与速动比率均呈现较快下降趋势 。 以2019年底时最为严峻 , 此时乐普医疗有流动资产56.34亿元 , 其中应收账款21.67亿元 , 存货10.05亿元 , 可变现质量并不高;另外同期51.11亿元流动负债 , 实际上已经令乐普医疗捉襟见肘 。

文章图片

数据来源:Wind、界面新闻研究部

乐普医疗紧张的财务状况 , 与其2013年以来并购带来的“副作用”不可分割 。 乐普医疗旗下包括阿托伐他汀、心脏瓣膜、起搏器等产品均来自于并购 , 其中阿托伐他汀业务涉及2018年以10.5亿元增持新东港45%股权 。

并购势必需要大量资金支持 。 Wind数据显示 , 乐普医疗负债总额由2015年23.91亿元增至2020年三季度81.30亿元 。 对于乐普医疗而言 , 唯有通过频繁的直接融资 , 才能解决高负债的难题 。

2016年、2017年 , 乐普医疗连续两次定向增发分别募资12.80亿元和7.19亿元 。 如此频繁的直接融资 , 实际上在不断摊薄每股股东权益 , 2015年以来公司收入与净利润增长都超过1倍 , 但对于持有少数股份的个人投资者而言 , 其回报并不对等 。

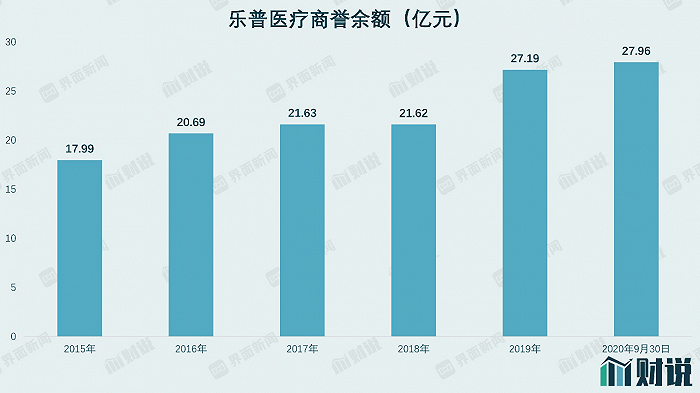

此外 , 并购另一项副作用是高额的商誉 。 乐普医疗商誉金额由2015年17.99亿元一路增长至2020年三季度27.96亿元 。 截至9月30日 , 乐普医疗商誉占总资产的比重达14.86% 。

文章图片

数据来源:Wind、界面新闻研究部

商誉将成为公司业绩长期的隐患 , 2017年、2018年乐普医疗均出现由于并购标的业绩不及预期而导致计提商誉和长期股权投资减值损失 , 分别达0.19亿元和1.29亿元 。

- 特朗普|利用癌症晚期病人,毒贩从医院开出4000多片管制药品

- 12月1日起,陕西药品安全“黑名单”管理办法将施行

- 收购|财说| 负债率攀升,新乳业并购后遗症已现

- 汽车|财说| 华晨汽车破产重整,牵连多少上市公司?

- 流感|财说| 流感疫苗市场份额争夺加剧,华兰生物“悬”了

- 问董秘|还有商誉?,投资者提问:请问公司的满座网业务

- 北京|诺思兰德:随着药品陆续增加,公司经营有望逐渐改善

- 比例|财说| 上市一年股价新低,指南针为何大跌?

- 郑州:指定连锁药店须记录并上报退烧止咳药品销量

- 安徽零售药店卖退热止咳等药品须落实实名信息登记