商誉|财说|药品耗材遭集采“双击”,乐普医疗高额商誉存隐患

【商誉|财说|药品耗材遭集采“双击”,乐普医疗高额商誉存隐患】

文章图片

图片来源:视觉中国

冠脉支架集采的“受伤者”除了微创医疗(0856.HK)之外 , 还有A股的乐普医疗(300003.SZ) 。

年初受新冠肺炎疫情影响下 , 乐普医疗植入器械和医疗服务业绩同比大幅下降 , 不过第二、第三季度器械板块收入有所恢复 。 刚刚发布的三季报显示 , 前三季度乐普医疗实现收入63.87亿元 , 同比增加8.63% , 实现净利润19.73亿元 , 同比增加22.38% 。

近两年来 , 乐普医疗股价一直在原地徘徊 。 2018年3月突破30元(前复权)以来 , 股价停滞超过2年半 。 期间股价经历数次大起大落 , 2018年5月创下41元/股新高后的7个月 , 股价腰斩;在7月19日创下46.96元/股新高后 , 截至目前回撤超过30% 。

两轮股价下跌 , 分别与国家医保局在2018年底和2020年底推行的药品和高值耗材集中采购政策相关 。 在国家药品集采中 , 乐普医疗有氯吡格雷和阿托伐他两款重要产品中标 , 由于中标价格较低 , 已经对药品收入产生拖累 。 另外高值耗材集采已箭在弦上 , 预计将重新洗牌冠脉支架市场 , 乐普医疗也身涉其中 。

除了来自外部环境和政策的压力 , 乐普医疗自身同样面临造血能力差 , 资金依赖症等顽疾 , 这是乐普医疗股价大起大落却原地踏步的根源 。

集采再“中招”

文章图片

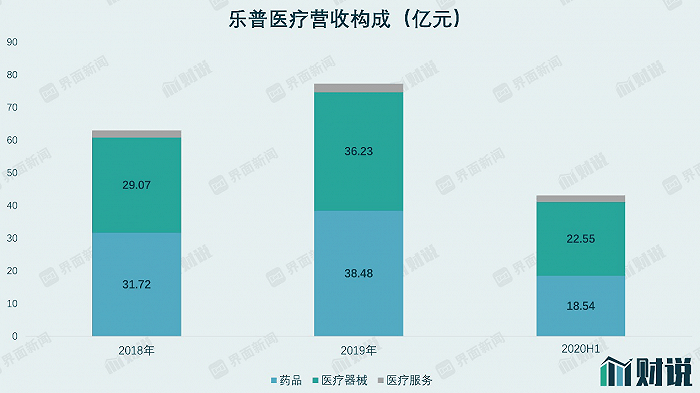

乐普医疗几乎所有产品均围绕心血管疾病市场 。 公司收入主要来源于药品与医疗器械两大板块 , 合计收入占比超过90% 。

文章图片

数据来源:Wind、界面新闻研究部

在医疗器械板块 , 冠脉支架是最重要的品种 。 公司财报显示 , 2019年乐普医疗来自支架系统的收入达17.91亿元 , 占该板块收入约一半 。 由于冠脉支架在国内应用较为成熟 , 国产化率相对较高 , 因此被确定为今年国家医用耗材集采的首个品种 。 《冠脉支架集中带量采购文件》显示 , 乐普医疗的钴基支架意向采购量达12.06万个 , 占意向采购总量比达11.22% 。

冠脉支架是经皮冠状动脉介入手术(PCI)的核心器械 , 自上个世纪90年代以来 , 已经过多次技术迭代 。 目前国内应用较多的包括不锈钢支架、钴基支架及生物可降解支架 。 此次耗材集采选择了临床应用较多的钴基支架 , 较低端的不锈钢支架与较高端的可降解支架不在其中 。

乐普医疗支架产品线覆盖高中低端市场 。 券商研报显示 , 乐普医疗有3款不锈钢支架 , 上市时间分别为2005年、2011年和2012年;1款钴基支架 , 上市时间2013年1月;最新的可降解支架 , 上市时间2019年2月 。

此次国家耗材集采的意向采购总量达107.47万个 , 由联盟地区各医疗机构报送采购总需求的80%累加得出 。 这意味着乐普医疗仅有1款钴基支架参与80%支架市场的竞争 , 不锈钢支架与定价最高的可降解支架被排除在外 , 将与未中标企业及其他不锈钢支架品种竞争剩余的20%市场 , 惨烈程度不言而喻 。

目前结果尚未公布 , 具体的影响难以测算 。 但西南证券指出 , 当带量采购降价60% , 且物流费用和跟台费用下降50%时 , 企业单位产品出厂价和净利润分别下降3%和6%;当带量采购降价70% , 且物流和跟台费下降50% , 企业单位产品出厂价和净利润分别下降34%和65% 。 因此 , 最终集采中标价格必定将直接影响乐普医疗器械板块净利润 。

乐普医疗早已尝过集采的“威力” 。 2019年 , 乐普医疗氯吡格雷和阿托伐他汀钙两款产品中标药品集采 , 2018年两款产品收入分别达11.79亿元和8.85亿元 , 占总收入比重达18.56%和13.92% 。 集采的影响已经开始显现 , 上半年乐普医疗制剂业务收入15.46亿元 , 同比减少5.06% 。

- 特朗普|利用癌症晚期病人,毒贩从医院开出4000多片管制药品

- 12月1日起,陕西药品安全“黑名单”管理办法将施行

- 收购|财说| 负债率攀升,新乳业并购后遗症已现

- 汽车|财说| 华晨汽车破产重整,牵连多少上市公司?

- 流感|财说| 流感疫苗市场份额争夺加剧,华兰生物“悬”了

- 问董秘|还有商誉?,投资者提问:请问公司的满座网业务

- 北京|诺思兰德:随着药品陆续增加,公司经营有望逐渐改善

- 比例|财说| 上市一年股价新低,指南针为何大跌?

- 郑州:指定连锁药店须记录并上报退烧止咳药品销量

- 安徽零售药店卖退热止咳等药品须落实实名信息登记