文章图片

文章图片

文章图片

文章图片

【阅读提示:本周本号推出“非白酒”专题 , 七篇文章讲解非白酒板块 , 欢迎持续关注 。 下周将推出“软饮料”专题 , 敬请期待 。 】

聊起啤酒大家都不陌生 , 夏天炎热的夜晚 , 三五好友来几杯冰冰的啤酒 , 再来点烤肉 , 几盘花生米 , 侃侃人生 , 惬意自在的很 。

啤酒是人类最古老的酒精饮料 , 是水和茶之后世界上消耗量排名第三的饮料 。 啤酒于二十世纪初传入中国 , 相比白酒等中国传统行业 , 啤酒属于舶来品 。

最早的啤酒只是大麦汁稍微发酵 , 有点酒味的饮料 。 根据温度和酵母菌种类的不同 , 分成了拉格(Lager)和艾尔(Ale) , 它们的区别在于发酵位置的不同 , 拉格在发酵桶的下面低温发酵 , 艾尔在上面温暖环境下发酵 。 比起艾尔 , 拉格要更为普遍 , 中国所有的啤酒、喜力(Heineken)、嘉士伯(Carlsberg)、百威(Budweiser)、很多德国啤酒 , 都属于这类 。 拉格其实小批量发酵难度要高于艾尔 , 因为温度要求比较低 , 但后来的工业生产解决了这个问题 , 拉格发酵温和、能大批量产、酒体纯净、口味清淡 , 这是导致它普及的根本原因 。 比起拉格 , 艾尔就文艺的多 , 荷比卢(荷兰、比利时、卢森堡)地区、北欧诸国、英伦都是这种风格 , 这种酒 , 高端大气上档次 , 一般说的啤酒精酿大多数都是指这些 。

【购房置业|“夺命大乌苏”背后的大佬,重庆啤酒】整体毛利率高达50%

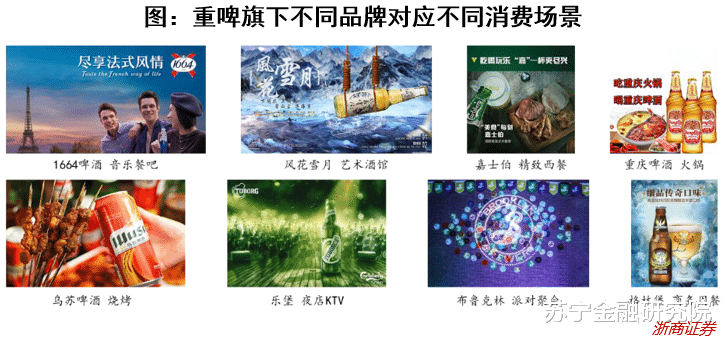

说起啤酒类的上市公司 , 就不得不提青岛啤酒和重庆啤酒了 , 虽然青岛啤酒几乎是中国啤酒的名片和代表 , 但近年来重庆啤酒的发展也十分迅速 , 如今重庆啤酒已经超越昔日啤酒业“老大哥”燕京啤酒 , 成为中国第三大啤酒(仅次于华润啤酒和青岛啤酒) 。 重庆啤酒是中国为数不多同时拥有“本地强势品牌+国际高端品牌”的啤酒公司 。 公司一直拥有重庆和山城等两大本地品牌 , 深受消费者欢迎 。 成为嘉士伯集团成员后 , 公司不仅完成了重庆品牌的全面升级 , 还从大股东嘉士伯获得了乐堡、嘉士伯、凯旋 1664 等嘉士伯旗下国际高端品牌的生产和销售权 , 从而拥有了“本地强势品牌+国际高端品牌”的品牌组合 。

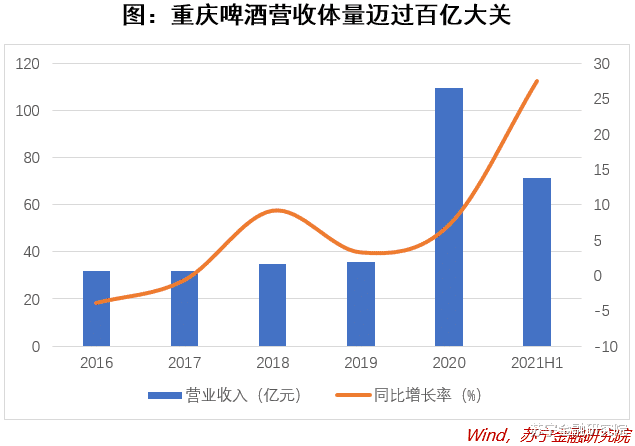

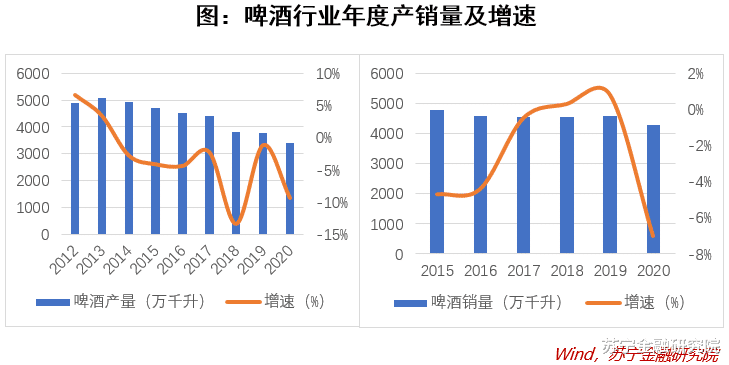

2020年公司全年实现营业收入109.42亿元 , 同比增长7.14%;全年实现净利润17.52亿元 , 同比增长15.04%;全年实现毛利润55.37亿元 , 同比增长6.56% 。 营收、净利等与先前出现较大幅度增幅是因为2020年12月公司已完成嘉士伯的资产注入 , 使得公司的规模体量变大 , 在计算增长率时我们采用的是重述后的口径 。 2020年 , 受新冠疫情影响 , 啤酒行业受到较大冲击 。 在中国啤酒总产量同比下降7.04%的背景下 , 公司的销量同比增长3.30% , 实现归属于上市公司股东的净利润同比增长3.26% 。 2020年的业绩表现得益于公司董事会和管理层在嘉士伯“扬帆22”战略指引下 , 继续以“本地强势品牌+国际高端品牌”的品牌组合为依托 , 通过一系列市场活动 , 持续推进产品高端化 , 推动销售模式变革 。

2020年12月 , 嘉士伯履行此前解决同业竞争的承诺 , 通过重大资产重组将其在中国的啤酒业务优质资产注入上市公司子公司——重庆嘉酿中 。 此次重组完成后 , 重庆啤酒通过重庆嘉酿(现更名为嘉士伯重庆啤酒有限公司)获得原嘉士伯A包资产(昆明华狮、嘉士伯(中国)啤酒工贸、嘉士伯啤酒(广东)、天目湖啤酒、嘉士伯啤酒(安徽))和B包资产(新疆乌苏啤酒、宁夏西夏嘉酿啤酒) , 嘉士伯注入上市公司的资产中包括凯旋1664和乌苏啤酒等嘉士伯旗下畅销品牌 , 近年来销量增长强劲 , 并且大多为中高端品牌 , 盈利能力强 。 同时优质资产的注入将大幅提升公司规模体量 , 重庆啤酒资产总额自36.39亿元增加至108.98亿元 , 2020年重庆啤酒营业收入自2019年的35.82亿元增长至109.42亿元 。 另外 , 重庆啤酒正式从地方性啤酒企业成为全国性啤酒企业 。

- 韩慧英|见证南北文化交融 山西文水“采茶调”的前世今生

- 周易|让日常生活美起来|隐于市的“江湖人”,午休一小时仗剑走天涯

- 上海|“佳士得上海”迁入新址 外滩再添艺术新空间

- 猪肝|甘甜不上火,护肝又滋补——和“红嘴绿鹦哥”一起迎接初春的暖阳吧!

- 中共一大纪念馆|“伟大建党精神专题展”开启全国巡展!

- 丸子|这是菜市场“最脏”的3种菜,再便宜也不要买,你却天天端上桌

- 艺术培训|德州市文化馆2022年“德艺课堂” 春季公益艺术培训开始招生!

- 文化节|沪上首家传统文化传承中心——“北站传统文化传承中心”揭牌成立

- 艺术|东西方艺术巧妙融合 重庆女孩画“家门皮肤”受年轻人追捧

- 清华大学|美术馆嵌入产业园,上海打开“科创+文创”新模式