结构|李湛:资金回流与周期结构双重因素驱动A股震荡反弹

随着国内资本市场改革的推进 , 制度不断完善 , 外部环境预期边际缓和 , 经济平稳运行 , 北上资金与国内机构资金经前期调整后出现边际改善 , 指数中短期趋势线显著收窄、短期线上扬 , 是当前A股市场震荡反弹上行的宏微观基础 。

资本市场研判与走势分析

【结构|李湛:资金回流与周期结构双重因素驱动A股震荡反弹】在当前“双循环”驱动、境外新冠肺炎疫情接连二次暴发、东西方大国间在贸易与科技等方面的博弈依然存在、西方大国选举末期不确定风险或恶化的情况下 , A股市场的走势取决于以下力量的相对变化及产生的预期差:

其一、政策支持与资本市场改革红利是A股市场向上突破的基础动力;

其二 , 宏观基本面与微观盈利好于预期 , 是破局前行的经济驱动力;

其三 , 市场情绪再燃、资本持续性回流、量能与趋势延续是A股震荡反弹的直接动力;

其四 , 周期因素是在不确定性情况下 , 巩固或促进A股市场不断前行的历史动力 。

结合以上四个要素 , 在政策与资本市场改革可预期的情况下 , A股市场未来走势短期看资金流动 , 中长期看周期规律 。 在此逻辑下 , A股市场在未来一个季度内大概率维持震荡偏多调整 。

资本市场改革为市场反弹奠定基础

自2020年下半年以来 , 宏观货币、财政政策总体适度偏宽松 , 诸如M2同比增幅连续7个月超10% , 社融规模同比增加 。 在PMI与进出口数据好于预期、流动性合理充裕、宏观基本面总体平稳的情况下 , 四季度货币财政政策大概率偏向适度稳健 。 当前超预期改革举措或为国内资本市场破局上行的政策动力 。

据不完全统计 , 自2020年下半年以来 , 国内资本市场先后实施重点改革 , 以不断完善市场规制与增强市场活力 。 具体而言 ,

其一 , 完善资本市场制度举措 , 比如6月12日 , 证监会正式发布创业板改革并试点注册制相关制度规则 , 10月9日国务院印发《关于进一步提高上市公司质量的意见》 , 强调严格退市监管与拓宽多元化退出渠道等;

其二 , 引进“血液” , 激发资本市场活力举措 , 比如9月25日三部门联合发布合格的境外机构投资者(QFII)与人民币合格境外机构投资者(RQFII)办法 , 大幅度降低其准入门槛 , 扩大投资范围;

其三 , 优化资管新规过渡期安排 , 将过渡期延长至2021年底 , 缓解外部不确定性风险对金融经济的冲击影响 , 引导资管业务平稳转型 。 注册制的“入口端”与“退市端”及QFII与RQFII准入与投资门槛的优化 , 对A股市场的平稳运行或震荡反弹奠定政策基础 。

资金与量价趋势出现边际改善迹象

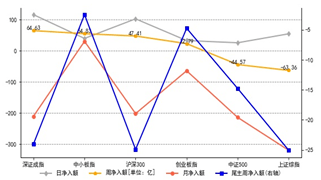

资金净流入及尾盘主力资金净流入情况作为市场多空力量的衡量指标 , 近期沪深主要指数资金净流入特征如下:

其一 , 尾盘主力出现“M”形分化 , 中小板指、创业板指与中证500尾盘主力净流入资金明显强于其他指数;

其二 , 沪深主要指数资金在日线级别出现明显净流入 , 且前期尾盘主力净流入较少的深证成指、上证指数与沪深300净流入强于其他指数;

其三 , 相对月线而言 , 沪深主要指数的周线与日线净流入情况有边际改善迹象 。

图1:沪深主要指数资金净流入详情

文章图片

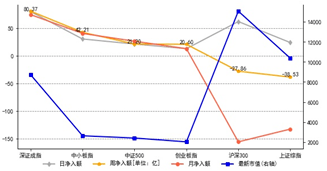

图2:沪深主要指数北上资金净流入详情

文章图片

北上资金方面 , 相对其他指数而言 , 北上资金在前期规模净流出之后 , 沪深300与上证指数的净流出资金出现显著改善 , 其中沪深300指数出现不同于其他指数的大规模净流入现象 。 无论是北上资金还是国内资金经前期净流出调整 , 出现了边际改善的迹象 。

- 永辉超市|借款124亿,累计融资高达285亿,永辉超市资金链告急!

- 私募|公私募调仓换股 紧跟结构性机会

- 募集资金|28.78元!中金公司发行价定了 募资“补血”超130亿

- 证监会网站|最新进展!蚂蚁集团赴港上市获得证监会许可,A+H计划持续推进,对A股资金面影响几何?

- 资金净流出|郑眼看盘:金融股虎头蛇尾 货币政策影响偏淡

- 人权|“疫情贫困”凸显美国结构性人权困境

- 中国网|“疫情贫困”凸显美国结构性人权困境

- 结构性|“疫情贫困”凸显美国结构性人权困境

- 募集资金|报到!日久光电:10月21日在深交所上市,代码003015,发行价6.57元/股

- 数据|IPO曾被否的腾远钴业卷土重来“数据打架”、关联方资金拆借照旧