新能源|财说| 六氟磷酸锂价格上涨,但这救不了市值下跌近七成的多氟多( 二 )

多氟多所计提的损失主要来源于新能源汽车及锂电池业务 。

以坏账为例 , 多氟多2019年前4大坏账准备欠款方全部为新能源汽车及锂电池相关业务 。 具体来看 , 锂电池业务中 , 应收款项单项认定计提信用减值损失1.33亿元 , 计提存货跌价准备0.58亿元 , 合计计提1.91亿元 。 新能源汽车业务中 , 应收款项单项认定计提信用减值损失0.53亿元 , 计提资产减值准备1.4亿元 , 信用减值损失及各项资产减值准备的计提共计1.93亿元 。

多氟多一直宣称自己是全国第二家整车与电池同步生产制造的企业 , 拥有自主电池研发及PACK能力 。 然而2017年至2019年三年营收合计4.31亿元的新能源汽车业务便暴雷1.93亿元 , 占比高达44.78%;三年合计营收12.08亿元的锂电池业务爆雷比也达到15.81% 。 多氟多业务含“雷”量之大令人生疑 。

藏雷的资产

除了业务 , 多氟多的雷还暗藏于资产中 。

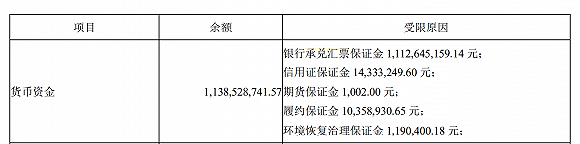

截止今年6月底 , 多氟多货币资金高达18.61亿元 , 同比增长97.56% 。 从表面看 , 货币资金增长对于公司来说是一种保障 , 然而细看之下 , 货币资金中受限金额11.39亿元 , 占比高达61.2% 。 值得一提的是 , 多氟多实际受限资产合计17.77亿元 , 是其归母净资产的61.85% 。

在受限的货币资金中 , 最为主要的是用于开具银行承兑汇票存入银行的保证金 , 受限金额高达11.12亿元 , 相较2019年的3.28亿元 , 增长239.02% 。 需要指出的是 , 这部分受限资金不能挪作他用 。

文章图片

图片来源:公司公告、界面新闻研究部

更令人质疑的是保证金和银行承兑汇票不匹配 。 2019年上半年 , 多氟多银行承兑汇票为7.43亿元 , 对应银行承兑汇票保证金3.28亿元;今年上半年 , 多氟多在银行承兑汇票下降至5.43亿元的情况下 , 其银行承兑汇票保证金反而大比例上升 。 与此同时 , 公司营收也呈现同比下滑趋势 。 在数据一上一下的同时 , 多氟多银行承兑汇票保证金已是银行承兑汇票的204.97% 。

界面新闻就此咨询长期从事银行存贷业务的人士 , 其表示一般情况公司不会存放过多的保证金在银行内 。 “一般来说 , 银行会要求企业按照100%的比例缴纳银行承兑汇票保证金 , 个别银行可能会更低 。 银行的保证金仅会按照活期利率计算利息 , 企业缴纳一大笔多余的保证金并不划算 , 因此客户也并不会缴纳过多的保证金 。 ”

文章图片

图片来源:WIND、界面新闻研究部

与同行业相比 , 多氟多超比例的银行承兑汇票保证金也格外扎眼 。 天赐材料(002709.SZ)今年上半年公司受限货币资金为0.25亿元 , 对应1.52亿元的银行承兑汇票 , 受限比仅为16.45% 。

种种数据的不对称 , 让人不得不怀疑多氟多是否存在利用银行承兑汇票制造体外资金循环?这些票据是开给了谁?对方是否贴现?这些问题还有待多氟多解答 。

“慷慨”的关联交易

多氟多“超额”保证金及业务暴雷恐怕与自身及大股东资金链紧张密不可分 。 公司控股股东李世江及焦作多氟多实业集团有限公司(下称多氟多实业 , 李世江持股67.33%)目前分别质押公司7.17%和2.97%股权 , 占各自持股比例的56.09%和100% 。 与此同时 , 李世江于近期出现了质押延期购回的情况 。

为了“支援”大股东 , 多氟多慷慨完成了一笔颇具争议的关联交易 。

今年3月 , 多氟多以8910万元收购焦作伴侣纳米材料工程有限公司(下称伴侣纳米)90%股权 , 其中73.62%股权是从多氟多实业手中收购 , 收购价为7288万元 。 伴侣纳米的主营业务为锰酸锂和纳米金属粉 , 主要应用于动力及储能电池等领域 。 本次收购构成明显的关联交易 。

- 问董秘|新能源汽车也是未来...,投资者提问:贵司知道国家发布多项政策大力发展新能源汽车

- 界面新闻|财说| 六氟磷酸锂价格上涨,但这救不了市值下跌近七成的多氟多

- 万仁汽车横空出世 新能源商用车市场又添强势新军 售价4.98万起

- 汽车市场|用“新能源行业黑马”来定义,是对宁德时代最好的形容

- 怅然|新能源汽车频繁起火自燃,专家坦言,别怪电池,怪你自己

- 澎湃新闻|新能源汽车蓝皮书:预计今年将增加约22.5万个燃油车指标

- 新能源汽车蓝皮书:预计今年将增加约22.5万个燃油车指标

- 前沿追踪|和5G、新能源汽车强关联,第三代半导体是超级风口(7只正宗)

- 科技大本营|还敢买么?海口一辆新能源又烧了!知道这些自燃事故的原因就不怕

- 博文纵览|到了印度,反而成为让他们骄傲的新能源公交,国内淘汰的“沼气”