面板|毛利率低于同行50个百分点,和辉光电何以扭转7.46亿亏损?

时代商学院研究员 孙沐霖

近年来随着屏下指纹识别技术、屏下摄像技术、曲面屏、超窄边框等逐渐成为智能手机常用配置 , OLED(有机发光二极管)在智能终端的渗透率迅速提升 , 不断抢夺TFT-LCD(薄膜晶体管液晶显示)的市场份额 。 OLED可分为AMOLED(主动矩阵有机发光二极管)和PMOLED(被动矩阵有机发光二极管) , 目前绝大多数OLED手机屏幕采用的都是AMOLED 。 AMOLED分为刚性和柔性 , 柔性AMOLED可弯折的特性对智能终端创新有重大意义 , 人类开启了一个柔性显示时代 。

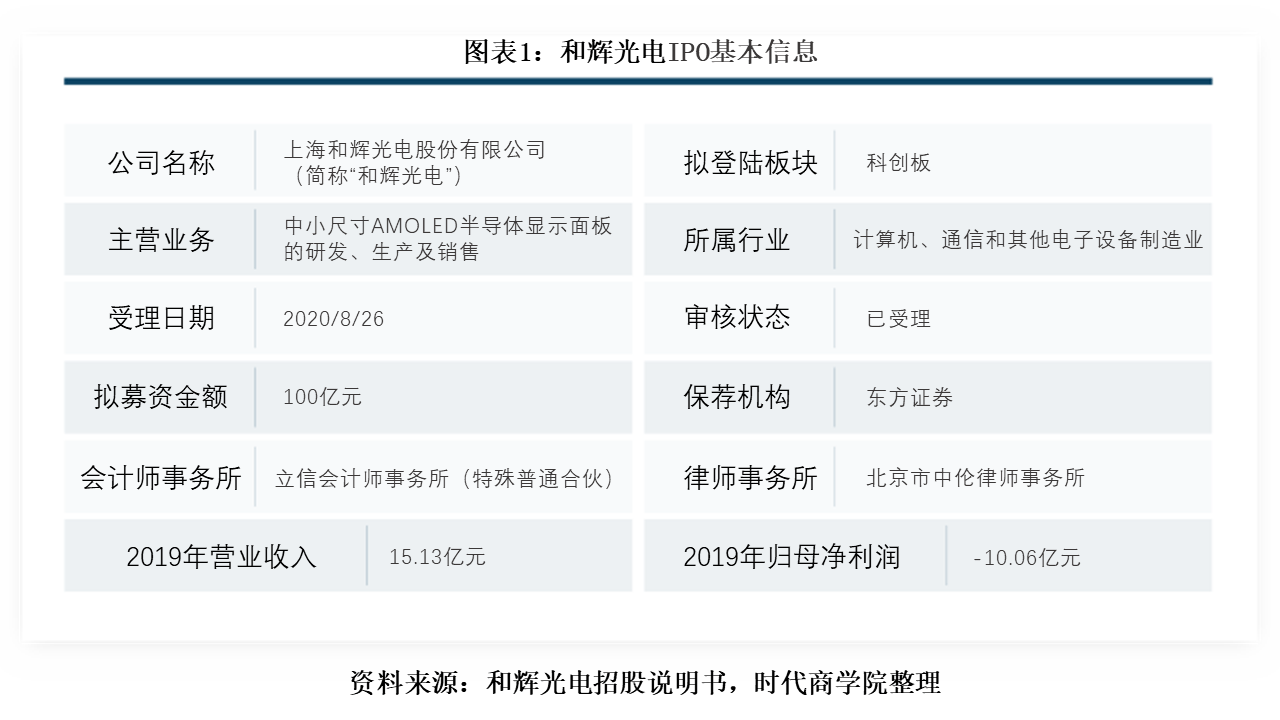

上海和辉光电股份有限公司(以下简称“和辉光电”)正是一家AMOLED半导体显示面板制造商 。 8月26日 , 和辉光电科创板上市申请已获受理 。 和辉光电专注于中小尺寸的AMOLED , 其产品以刚性AMOLED半导体显示面板为主 。

时代商学院查阅其招股书发现 , 报告期内 , 和辉光电的营业收入实现快速增长 , 但其净利润和经营性现金流量净额却持续为负 。 主要原因在于 , 该公司的主营业务毛利率异常 , 2017-2019年 , 和辉光电的主营业务毛利率分别为-99.67%、-70.68%和-31.45% , 2019年同行可比上市公司的主营业务毛利率均值为19.91% 。

此外 , 令人费解的是 , 同行公司都在发力柔性AMOLED显示面板 , 而和辉光电自称是国内最早实现AMOLED量产的境内厂商 , 却至今未能实现柔性AMOLED显示面板的量产供货 。

9月1日 , 时代商学院就以上问题向和辉光电发函询问 , 但截至发稿未收到回复 。

【企业档案】

和辉光电的前身是和辉有限 , 成立于2012年10月29日 , 注册地址为上海市金山区 , 2020年4月20日 , 和辉有限变更为股份有限公司 。 和辉光电的控股股东为联和投资 , 联和投资持有和辉光电75.12%股份 , 而联合投资是上海市国资委全资控股的公司 , 因此和辉光电的实际控制人为上海市国资委 。

此次IPO , 和辉光电拟募资100亿元 , 其中80亿元计划投入到第六代AMOLED生产线产能扩充项目中 , 其余20亿元用于补充流动资金 。

和辉光电IPO基本信息如图表1所示 。

文章图片

一、尚未实现规模效益 , 毛利率持续为负

AMOLED半导体显示面板主要应用于智能手机、智能穿戴、平板/笔记本电脑等领域 , 其中智能手机领域是AMOLED最主要的应用方向 , 显著带动了AMOLED的出货量 。 目前 , 全球AMOLED半导体显示面板生产领域主要以韩国厂商和中国大陆厂商为主 , 招股书显示 , 中国大陆厂商AMOLED半导体显示面板出货量在全球市场中的出货量占比逐步提升 , 2017年—2019年分别为3.24%、6.87和18.51% 。

和辉光电的营业收入实现了快速增长 。 2017年、2018年、2019年和2020年1—6月 , 该公司的营业收入分别为6.16亿元、8.03亿元、15.13亿元和9.2亿元 , 主要来源于AMOLED半导体显示面板的销售 , 主营业务收入占营业收入的比重分别为95.29%、99.52%、99.08%和98.11% 。

然而 , 尽管营收复合增长率超50% , 和辉光电依然是亏损的状态 。 报告期内 , 该公司扣除非经常性损益后归属于母公司所有者的净利润分别为-10.33亿元、-9.09亿元、-10.28亿元和-5.65亿元 。 其经营活动现金流量净额分别为-5.67亿元、-3.29亿元、-4.09亿元和-1.96亿元 , 均为负值 。

时代商学院查阅其招股书发现 , 和辉光电的主营业务毛利率持续为负 。 报告期内 , 和辉光电的主营业务毛利率分别为-99.67%、-70.68%、-31.45%和-29.34% 。 该公司解释称 , 其所在行业对技术要求较高 , 所需固定资产投入较大 , 达成规划产能、完成良率爬坡、实现规模效益需要较长时间 。

若未来AMOLED半导体显示面板的渗透率低于预期 , 或产品良率爬坡缓慢等原因导致和辉光电的毛利率难以提升 , 将对其经营业绩造成较大不利影响 。

- 9月7日|远洋集团拟分拆远洋服务赴港上市 持股份额将不低于五成

- 物业|远洋集团拟分拆远洋服务赴港上市 持股份额将不低于五成

- 手机游戏|实测高通Adreno GPU控制面板:手机也能调游戏参数

- 高通|实测高通Adreno GPU控制面板:手机也能调游戏参数什么是Game Tuner肉眼可见的变化并非只有画质

- 2020年|蚂蚁集团:运营效率继续增强促使毛利率同比增加12.13个百分点

- 平台|万兴科技业绩暴增被问询 深交所:毛利率97.68%合理性

- 发布公告|新经典:股东挚信新经济减持后持股比例低于5%

- 红线|专项债作资本金比重远低于红线,地方政府为何“有钱不用”?

- 物业|中海地产上半年销售额不及年度目标一半 毛利率净利率双降

- 主业|【IPO价值观】主业营收占比超7成,中瓷电子毛利率持续下滑存风险