主业|【IPO价值观】主业营收占比超7成,中瓷电子毛利率持续下滑存风险

【主业|【IPO价值观】主业营收占比超7成,中瓷电子毛利率持续下滑存风险】

文章图片

集微网消息 , 一直以来 , 电子陶瓷系列产品作为高端半导体器件不可分割的重要组成部分 , 也是连接芯片和外部系统电路的重要桥梁 , 直接影响着器件的性能、质量和可靠性 , 可广泛应用于通信、大功率激光器、汽车电子、消费电子等领域 。

其中 , 高端电子陶瓷外壳市场主要被国外企业所垄断 , 我国高端电子陶瓷外壳产品多依赖进口 。 然而 , 随着中美关系的剧变 , 加之高精尖领域的技术和产品面临“卡脖子”的境况 。 基于此 , 近年来我国电子陶瓷厂商奋起直追 , 逐步缩小与外国厂商的差距 , 加速国产替代 。

国内“老牌”电子陶瓷厂商河北中瓷电子科技股份有限公司(以下简称“中瓷电子”)不久前披露招股书 , 拟创业板上市 , 借力资本市场扩建电子陶瓷生产和研发项目 。

“客户A”晋升第一大客户

资料显示 , 中瓷电子成立于2009年 , 主要主要产品包括光通信器件外壳、无线功率器件外壳、红外探测器外壳、大功率激光器外壳、声表晶振类外壳、3D 光传感器模块外壳、5G 通信终端模块外壳、氮化铝陶瓷基板、陶瓷元件、集成式加热器等 , 广泛应用于光通信、无线通信、工业激光、消费电子、汽车电子等领域 。

经过多年的深耕和积累 , 目前中瓷电子已成为大批国内外电子行业领先企业的供应商 , 甚至是核心供应商 , 并与其建立了长期、稳定的合作关系 。 在光通信领域 , 全球多家著名的光电器件厂商均是中瓷电子的客户;在无线通信领域 , NXP、Infineon 等世界知名的半导体公司为公司客户;中瓷电子也与国内著名的通信厂商华为、中兴建立了合作关系 , 合作范围不断扩大 。

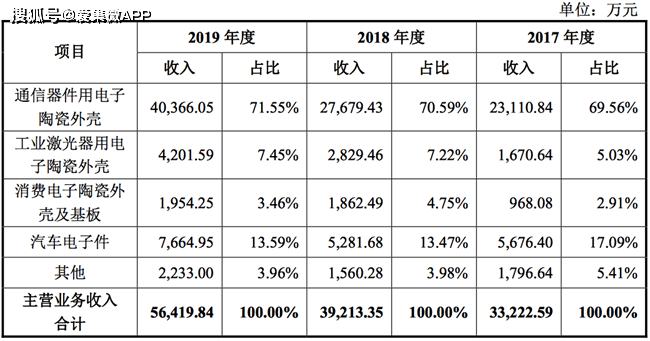

招股书披露 , 2017-2019年 , 中瓷电子的营业收入分别为34323.73万元、40702.80万元、59041.79万元;净利润分别为4659.03万元、5868.69万元、7641.59万元 , 其营收和净利呈逐年增长 , 且净利在2019年出现增幅小高峰 。

文章图片

从分产品层面来看 , 通信器件用电子陶瓷外壳产品是公司的盈利主力产品 , 其营收分别为2.31亿元、2.77亿元、4.04亿元 , 占营收比重为69.56%、70.59%、71.55%;而工业激光器用电子陶瓷外壳、消费电子陶瓷外壳及基板等营收能力逐年增长 , 但所占营收比重不超10% 。 此外 , 汽车电子件的营收逐年增长 , 但所占营收比重出现下滑 。

对此 , 中瓷电子表示 , 通信器件用电子陶瓷外壳销售收入基本稳定在 70%左右 , 基于长期的研发和多家世界知名光通信厂商已成为公司客户 , 并且维持了长期的合作关系 , 每年销量保持稳定增长 。 而2017 年至 2019 年 , 工业激光器用电子陶瓷外壳和消费电子陶瓷外壳及基板销售收入规模和占主营业务收入的比例整体上升 , 主要原因系近年来新兴领域发展迅速 , 公司及时研发新产品 , 以适应电子陶瓷在新兴领域的应用需求 , 从而导致销量逐年上升 。 此外汽车电子件销售收入在 2018 年较上年下降 7.95% , 主要原因受汽车整车行业销售下滑的影响 , 出现一定下降 。

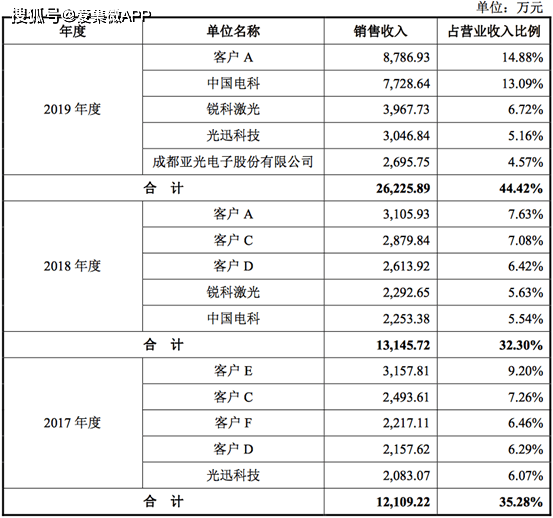

值得注意的是 , 中瓷电子前五大客户销售收入分别为12109.22万元、13145.72万元、26225.89万元 , 占总营收的比例分别为35.28%、32.30%、44.42% 。

文章图片

在前五大客户体系构成中 , 客户A主要是通信器件用电子陶瓷外壳产品 。 2018年 , 客户A首度成为中瓷电子的第一大客户 , 也是其通信器件用电子陶瓷外壳产品的首要客户 , 其销售额占总营收比重的不断提升 , 从2018年的7.54%上升至2019年的14.77% 。

- ipo观察|李书福的身价能赶超马克斯吗?,吉利汽车IPO后

- 图书|《余罪》的出版商——读客文化要IPO,对当当、京东依赖大

- 新鲜事儿|《战狼2》和《八百》刚好是两个极端的价值观

- 工作日|首轮回复问询来了!蚂蚁集团上市进程再推演,能否突破中芯国际46天IPO速度?

- 薪酬|太平洋上半年净利降86%人均薪酬近20万 IPO零过会

- 「股份」农夫山泉发布公告:赴港IPO定价为21.5港元/股

- 神通|神通科技实控人超低价入股拟IPO,净利润持续下滑

- 创业板|法本信息过会:今年IPO获批第196家 浙商证券过3单

- 光电股份|冠中生态过会:今年IPO获批第197家 国金证券过14单

- 深交所|海融科技过会:今年IPO获批第195家 东方投行过5单