高下|财说| 业务受困、销售承压,今世缘股价新高下的难题( 二 )

头部酒企股价上涨的主要原因是旗下核心单品价格上涨叠加业绩增长 。 据悉 , 泸州老窖(000568.SZ)核心单品国窖1573将于近日涨价40/瓶 。 此前 , 五粮液(000858.SZ)曾通知经销商连续两次提价 , 合计上涨50元/瓶 。 据界面新闻了解 , 贵州茅台(600519.SH)旗下核心单品飞天茅台整箱一批报价已经高达2800元/瓶 , 为历史最高位 。

头部酒企涨价潮虽然引来其他酒企效仿 , 但效果并不明显 。 洋河股份、今世缘等酒企也于近日通知经销商小幅提价 。 不过 , 由于消费者对于中高端白酒价格敏感度相较高端白酒高 , 因此中高端白酒的涨价实质上是雷声大雨点小 。

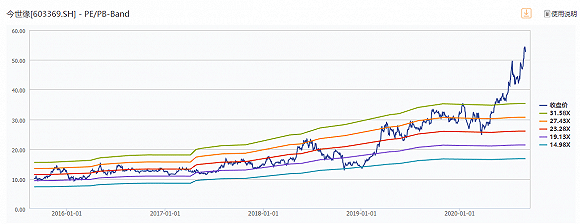

提价不成功并没有影响今世缘享受行业的估值红利 , 公司估值也随着行业屡创新高 。 通过Wind的市盈率通道可以看出 , 今世缘合理估值在23倍左右 , 而目前高达47倍 , 为近年来的最高点 。

文章图片

数据来源:Wind、界面新闻研究部

值得注意的是 , 外部投资者热炒并没有影响内部股东减持速度 。 今世缘第二大股东上海铭大实业(集团)有限公司(下称上海铭大)自2019年以来已累计减持公司4.62%股权 , 由期初的9.05%下滑至如今的4.43% 。 目前 , 上海铭大持股比例已经低于5% , 未来如果选择继续减持 , 不需要再公告披露 。 今世缘除了大股东今世缘集团外 , 其他股东的持股比例均低于5% 。

【高下|财说| 业务受困、销售承压,今世缘股价新高下的难题】估值总有回归合理的一天 。

- 晨报精选|郑商所:9月10日起开展国债作为保证金业务

- 业务|100万,长城宽带卖了

- 2020年底|加码非油业务中石化开跨境闪购店

- 股票|踩雷损失29亿元?这项业务困扰着不少券商

- 业务|浙江官方发文“点刹”口罩生产 “口罩股”几家欢乐几家愁?

- 集团|蚂蚁集团回复首轮问询函:与阿里业务范围有明显差异

- 首轮|蚂蚁集团回复首轮问询函:与阿里业务范围有明显差异

- 业务|蚂蚁集团回复首轮21问:A股发行与H股发行非互为条件

- 业务|“弃购”科创板被拉黑 红塔证券独家回应:系公司操作风险 已开展自检整改

- 能源|【会议直击】中国旭阳布局氢能源业务 化工板块预计下半年会扭亏