文章图片

文章图片

先来看公司目前的竞争优势和业务亮点 , 首先 , 在铜钴方面 , 公司于2017年开始进行钴材料业务布局 , 凭借在海外市场已经具备的渠道、人才、国际经验优势 , 2017年开始自建刚果(金)项目 , 2018年收购科立鑫 , 2020年收购恩祖里项目 , 目前共计拥有3500吨钴原材料产能 。

镍方面 , 公司与青山集团合作提供资源保障公司共计持有印度尼西亚纬达贝工业园3.4万吨高冰镍项目 , 于2019年10月开始进行设备安装 , 2020年9月5日投产第一批镍铁 , 未来将直接生产高冰镍金属及硫酸镍 。 另外 , 公司仍在扩张刚果(金)在建钴铜冶炼项目 , 并投资卡隆威矿山 。 随着三大钴铜项目逐渐投产 , 未来将实现产能迅速增长 , 预计2022年底公司共计拥有刚果金钴产能12856吨/年、阴极铜产能90000吨/年 。

目前 , 公司的钴产品进入厦钨等主流材料厂供应链 。 看起来 , 公司目前布局的锂电池重要材料钴、镍上游资源已经初具规模;有望成为锂电池上游资源新星 。 接下来 , 就来看看公司最近几年的生产经营状况 , 究竟如何 , 先来看看公司营收和利润的成长性如何 , 最近四年 , 公司营收从2017年的200亿出头 , 一路增长至近400亿 , 平均每年增长速度为34.96% 。

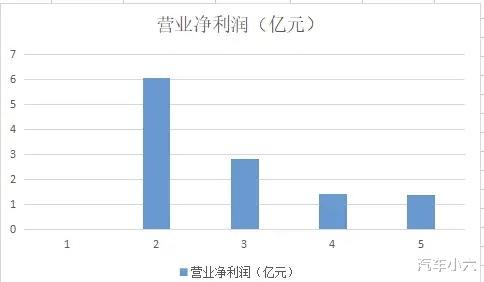

而利润方面 , 公司却没有跟随营收同比增长 , 反而在持续下降 , 表明公司近几年 , 虽然生意越做越大了 , 但是 , 行业里的竞争也打 , 所以 , 利润并未同比上升 。 总的来看 , 公司的营收成长性还不错 , 但利润表现不佳 , 综合来看 , 只能成长性只算中等 。 不过 , 就在今年以来 , 受益行业景气 , 一季度公司利润已经达到了4个多亿 , 半年报业绩更是同比增长超1800% 。

接下来 , 来看看公司的收益性情况 , 公司的净资产收益率 , 同样是前高后低 , 平均每年净资产收益率为6.02% , 虽然算不上优秀 , 但也远远跑赢了通胀和银行定期 。 且 , 今年业绩大增之后 , 净资产收益率也有望进一步增长 。 再来看 , 公司的财务状况如何 , 最近五年公司的负债率从60%左右 , 下降到了50%左右 。 这个负债比在行业中并不算高 。

【锂电池|钴、镍、锂三料新星,发力锂电池上游资源,股价还在10元下方!】而从流动性来看 , 公司最近一个季度的流动资产足以覆盖118%的流动负债 , 而剔除掉存货之后 , 依然能够覆盖79%的流动负债 。 流动性算是比较充裕的 。 最后来看看公司近几年的现金流情况如何 , 因为源源不断的现金流 , 是公司持续发展的基石 。 之前 , 我们虽然看到 , 公司的利润 , 并未随着营收持续增长 。 但是从现金流来看 , 公司近几年的情况却表现不错 , 从2017年以来 , 公司的经营现金流持续保持在一个相对高位 , 意味着公司能够通过生意创造持续的现金流流入 。 不过 , 公司要发展就免不了投资 , 我们来看看 , 剔除掉投资之后 , 公司最后剩余的现金流情况如何 , 因为发展需要 , 公司最近几年 , 都有持续的投资支出 , 目前的投资是为了未来的收入 。 那么 , 我们要关注 , 公司这些投资 , 在未来能否成为新的现金流流入 。

- 盐水|4种肉、菜直接用水洗当心越洗越脏!厨房老手都做错了

- 食盐|家庭用盐怎么选?无碘盐、低钠盐、玫瑰盐、加钙盐 很多人没选对!

- 纸箱|铁罐、陶罐、木箱、纸箱,哪种包装最适合存白茶?分享成功经验

- 票数|四川稻城皮洛遗址、三星堆遗址祭祀区入围!

- 萧炎|斗破苍穹:炎盟内部有问题,乌镇、柳昌登场,萧炎亲自出马

- 喜茶奈雪降价、乐乐茶再关门店 新茶饮三巨头怎么了?

- 河南商报|方便面、调味料……舌尖上的南街村制胜法宝原来是这

- 创意|小院、漆画、面包片,烤鸭怎么吃更有创意?

- 何 弘、尚伟民报告文学《粮食,粮食》:一部文史兼备的史诗|文学评论 | 粮食

- 食品添加剂|香煎鹅肝、甜点上洒装饰用金箔粉?高档西餐厅被查!