冲击|原创曾对标茅台,郎酒再度冲击IPO,酱酒第二之争尘埃落定?

_本文原题为 曾对标茅台 , 郎酒再度冲击IPO , 酱酒第二之争尘埃落定?

在位于贵州习水和四川古蔺的一段赤水河流域内 , 聚集了数千家酒企 , 从上游的金沙酒 , 到中游的茅台酒、国台酒 , 再到中下游的习酒、郎酒——中国酱香型白酒85%的产能聚集于此 。

日前 , 郎酒股份披露拟募资近75亿元扩能增产 , 第三次向资本市场进军 。 这是迄今所有酱香型白酒企业中 , 最大规模的一次扩能 , 彰显了郎酒剑指酱酒第二把交椅的雄心 。 然而 , 高负债率、高库存率以及频繁提价的郎酒能否坐稳第二的位子?

对标茅台力不从心

【冲击|原创曾对标茅台,郎酒再度冲击IPO,酱酒第二之争尘埃落定?】早在2007年 , 郎酒股份便启动IPO上市计划 , 并成立了郎酒股份有限公司 。 但由于业绩情况以及自身规模等问题 , 上市计划被叫停 。 2009年8月 , 郎酒股份再次高举上市大旗 , 并被列入2009年四川省重点上市培育第一批企业名单 , 但商标归属权问题成为拦路虎 , 最终无疾而终 。

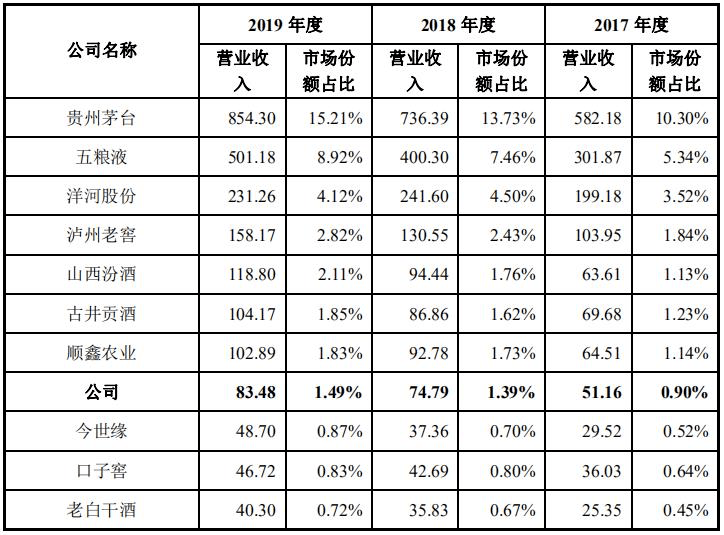

此次IPO , 郎酒可谓有备而来 。 招股书显示 , 郎酒股份连续三年增长良好 , 2019年完成收入83.48亿元和24.44亿元净利润 , 同比增长约12%和237% 。

郎酒近年来的快速发展 , 与营销战略密不可分 。 2017年6月 , 郎酒将旗下高端品牌青花郎的广告语从“酱香典范”换成“青花郎 , 中国两大酱香白酒之一” , 并且将其作为高端品牌进行重点打造 。 至于两大酱香酒的另外一位 , 不言自明 。

这种商业操作此前在中国乳业发展史中也曾出现过 。 1999年 , 刚成立的蒙牛为了打出知名度 , 打出的广告语是:向伊利学习 , 为民族工业争气 , 争创内蒙古乳业第二品牌 。

不过 , 高调对标茅台 , 并不能掩盖二者之间的差距 。

文章图片

郎酒股份招股说明书 。

2019年 , 郎酒收入为83.5亿元 , 而茅台收入为854.3亿元 , 十倍于郎酒还不止 。 而净利润差距则更大 。 2017年、2018年 , 郎酒净利润都不超过10亿元 , 2019年虽然大幅增加 , 但也只有24.4亿元 。 反观茅台 , 去年净利润达到412亿元 , 是郎酒净利润的近20倍 。

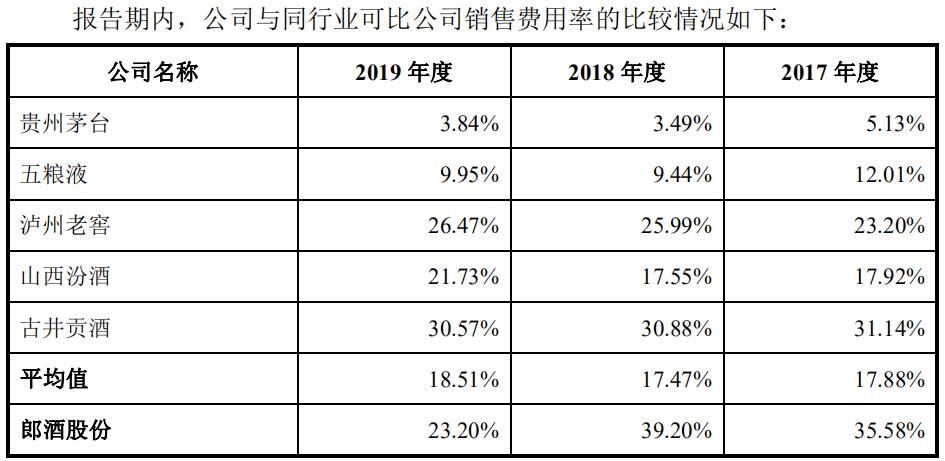

尽管营收、净利润规模拼不过贵州茅台 , 但在销售费用率上 , 郎酒却遥遥领先贵州茅台 。

为了造势 , 郎酒在营销建设上没少花钱 。 2017年至2019年 , 郎酒销售费用分别为18.21亿元、29.32亿元和19.37亿元 , 高出贵州茅台30.45%、35.71%、19.36% , 也高出行业均值17.7%、21.73%、4.69% 。

文章图片

郎酒股份招股说明书 。

除了营收经费居高不下 , 更值得警惕的是 , 郎酒股份资产负债率(合并口径)连续3年超过66% , 是贵州茅台的近3倍 。

招股书显示 , 2017-2019年 , 郎酒股份合并口径资产负债率为67.06%、67.02%、66.06% 。 与同行企业对比后 , 这一情况更加明显 。 财报显示 , 2019年 , 贵州茅台、五粮液、泸州老窖的资产负债率分别为22.49%、28.48%、32.38% , 郎酒66.06%的资产负债率远高于三家 。

具体来说 , 截至2019年年末 , 郎酒总负债达138.33亿元 , 同比增长31.80% 。 其中 , 流动负债116.86亿元 , 非流动负债21.47亿元 , 而在流动负债中 , 短期借款高达23.87亿元 , 应付账款达8.96亿元 , 而应收账款仅为0.11亿元 。 招股书还显示 , 从2017年开始 , 郎酒股份为利息支出持续走高 , 分别是1.52亿元、1.83亿元和2.25亿元 。

高负债必然会对公司的生产经营产生影响 。 对此 , 郎酒在招股书中也予以确认:“公司近几年通过负债方式大力拓展基酒产能与储能、增加营销投入等 。 在较高资产负债率的情况下 , 如果公司未来经营活动现金流入不及预期 , 会对公司的还本付息造成不利影响 。 ”

- 躺着看电影|“她这么丑,凭什么穿性感亵服!”丨原创

- 玩机圈数码原创 甜过乘风破浪的姐姐们!荣耀30青春版“首次公演”评测

- 小城时光说资讯原创 手机频繁“恢复出厂设置”,会造成哪些影响?看看维修师傅怎么说

- DairyInfo|美国乳制品出口量创两年以来新高,原创

- 新游戏|原创李晨在跑男痛哭沙溢惊慌失措,《奔跑吧》新游戏戳中明星痛处

- 坠楼|原创聂卫平高徒令人担忧!围棋世界冠军坠楼身亡,好友柯洁做意外决定

- 姐姐|原创《姐姐》联动《密逃》已安排,宁静、张雨绮与杨幂展开气质大比拼

- 复合|原创旧情复燃还是联合炒作?张翰郑爽3天内被传复合2次,男方终回应

- 电影|原创她12岁时扮演33岁变态欲女 演技爆表的童星 天生就会演戏!

- 全球版|原创 Realme X50 5G全球版配置曝光,或是Realme X50m 5G国行更名版!