文章图片

文章图片

文 | 蟪蛄

编辑 | 王方玉

出品 | tide-biz

海天味业(SH:603288)正在计划用涨价挽救停滞的业绩 。 资本市场则给予这个决策以正面评价——股价涨停 , 重新站上100元大关 。

此前不久 , 海天味业在半年报中交出了不太好看的财务数据 。 背后的原因众说纷纭 , 主要的几个原因被总结为社区团购的影响、疫情反复下消费者信心的不足 , 以及复合调味料、预制菜等新品类的挤压等等 。

其中社区团购的出现被认为是其中影响最大的关键因素 , 主要体现在两个方面:

对于大品牌来说 , 社区团购从经销商手里拿货 , 让产品的终端价格逐渐向一批价格靠拢 , 原有的销售渠道和利润分配体系都被扰乱了;

而对于小品牌来说 , 进入商超渠道进行全国扩张非常难 , 过去消费者也没有网购调味品的习惯 。 社区团购的出现 , 等于为其提供了一个难能可贵的全新渠道 , 以低价优势与海天等大品牌展开竞争 。

另外 , 也有大量数据表明中国的消费者信心确实出现了问题和变化 , 除了超高端和文化类消费品之外 , 消费类企业都受到不同程度的影响 , 调味品行业也无法独善其身 。

选择在这种局面下进行涨价 , 决策者需要勇气:是否会因为高价导致消费者进一步放弃海天产品?是否与消费不振的大环境相左?靠涨价提振业绩的举措是否具有持续性?从现有的资料和信息来看 , 对于这些可能出现的结果几乎都完全无法判断 。 涨价的成效如何 , 只能交给市场和时间去检验 。

01 强势“酱茅”遭遇狙击

在最巅峰鼎盛的时刻 , 海天味业被称为确定性最接近于茅台的企业——酱油铺满中国城乡的每一个超市 , 新品类不断扩充 , 净利润每年20%的增长 。

在海天的鼎盛时期 , 人们想象不出来究竟怎样的对手 , 才能对这家企业形成威胁 , 产生实质性的影响 。

酱油已经无法涵盖海天味业的业务半径 。 经过几年的成长之后 , 海天已是国内整个调味品领域最具代表性、规模体量最大的一家企业 。

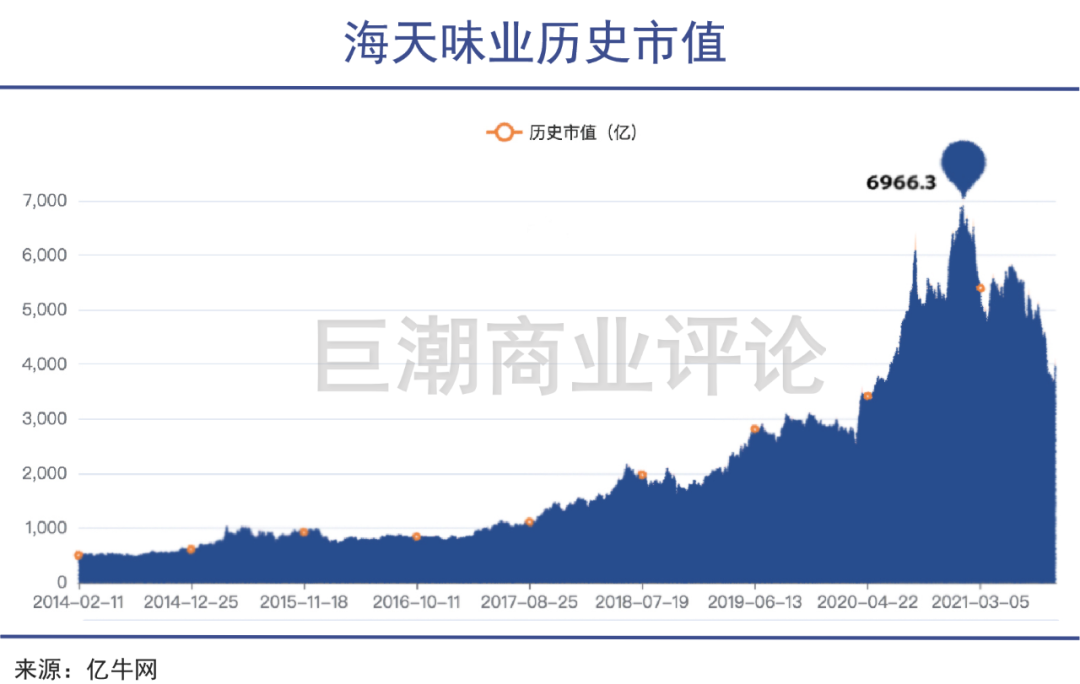

资本市场预判它将统治大多数中国家庭的厨房 , 因此在最高峰的时刻 , 其市值已经逼近7000亿元 。 这意味着按照2020年64亿元净利润不增长的情况下 , 需要108年才能赚回它的市值 。

此前即便有人知道7000亿是个高到有些离谱的数字 , 也想象不出来究竟怎样的对手才能对这家企业造成威胁、产生实质性的影响 。 在这个收入200亿、利润超过60亿元的巨无霸面前 , 所有对手都只有仰视的份 。

然而现实商业世界的变化远远超过普通人的想象力 。

社区团购开辟了电商、传统线下门店之外的第三条零售通路 , 原本在商超、电商渠道中无法打开局面的中小型调味品企业 , 有了可以铺货的渠道 。

另外 , 在社区团购渠道上售卖的大牌调味品 , 也同样有着相比商超和网店更低的价格 , 导致部分消费者开始减少在传统商超渠道购买海天的产品 。 除补贴因素外 , 这是因为社区团购可以绕过二批环节和零售环节的加价 , 对于二批环节的取代非常明显 。

二批环节、商超环节无法像以前一样持续性地进货 , 且库存还在不断增加 , 在消费者和厂家之间的蓄水池逐渐消失 , 变成了一批直接供给消费者——销量与收入数据都随之下降 。

02 价值回归的开始

大约在2020年下半年 , 随着社区团购的持续火热 , 就已经开始有声音讨论这个新兴渠道对于调味料行业的影响 。

从市盈率估值的角度 , 这是其2020年3月以来第一次回归长期平均值 。

但当时的资本市场中 , 投资者大多还沉浸在调味品行业的投资价值中不能自拔:每年稳定的营业收入、净利润增长 , 商超渠道坚不可摧的优势 , 市场占有率的提升 , 品牌忠诚度等等 。

在资本市场中 , 逻辑形成之后就往往会自我强化 , 不断有投资者发现并认可某家公司的股价可以一直上涨——而且越是后来者的定价能力就越低 , 越容易给出非理性的高价 , 最终导致泡沫的出现 。

到2021年初 , 社区团购在资本的催熟下已经发展得非常迅猛 。 有不少人已经发现 , 消费者能够接受在社区团购平台上购买调味品 。 但反应在估值上 , 此时海天味业正处于比较明显的泡沫状态里 , 2016年底到2020年底四年的时间里 , 市盈率从29倍涨到了114倍 。

- 老客们|只要5元!这家“便民美发室”被顾客集体求涨价

- 降价|喜茶降价!最低9元一杯,所有饮品不涨价,今年内不会推出29元以上的饮品

- 肯德基|推香菜新地、大盘鸡汉堡,悄咪涨价的麦当劳到底要闹哪般?

- 饮品|喜茶:今年不涨价,年内不再推出29元及以上饮品

- 美式咖啡|喜茶再降价,全线产品低于30元,还保证今年不涨价

- 饮品|喜茶宣布不涨价 今年不再推出29元以上的饮品

- 红烧牛肉|涨价!方便面市场集体追随?方便面还香吗?

- 泡面|方便面企业纷纷开始涨价 你多久没吃泡面了?

- 涨价|方便面涨价后,泡面配火腿肠还香吗?

- 涨价|星巴克回应涨价:定价基于成本,继续提供优质体验