文章图片

文章图片

文章图片

文章图片

文章图片

最近风能相关的公司表现活跃 , 传统的金风科技、新上市的三峡能源 , 都是当前市场关注的明星股 。 而有关注的 , 就有被忽略的 。 今天看的这家公司可以说是被忽略的风能巨头 。 下面就来看看公司的竞争优势和业务亮点 。

首先 , 在2019年 , 公司就公布其风力发电机市场占有率全国第一 , 风电叶片市场占有率全国第二 。

而在今年上半年 , 公司风电业务收入增幅明显 , 新产业业务上半年营业收入达314.59亿元 , 比上年同期增长25.49% 。 其中 , 公司风电装备、高分子复合材料等业务已进入国内前列 。

另外 , 公司一直以来致力于功率半导体技术的自主研究 , 公司建有6英寸双极器件、8英寸IGBT和6英寸碳化硅的产业化基地 , 拥有芯片、模块、组件及应用的全套自主技术 。 公司功率半导体器件应用于轨道交通、输配电和工业等多个领域 。 公司已为新能源汽车、风力发电、光伏发电、高压变频器等批量供应IGBT器件 , 750V和1200VIGBT应用至新能源汽车 , 并已与国内多个龙头整车企业成为重要合作伙伴 。

最后 , 作为全球规模领先、品种齐全、技术一流的轨道交通装备供应商 , 公司连续多年轨道交通装备业务销售规模位居全球首位 。

可以看到 , 公司确实是称得上风能被忽视的巨头 , 同时在轨道交通领域更是全球领先 。 那么接下来 , 就来进一步深入挖掘下 , 公司的质地如何 ,

先来看看公司的成长性情况 ,

【现金流|风力发电机全国第一,风电叶片全国第二,股价还在10元下方】

从营收上来看 , 公司最近几年营收波动不大 , 大致在2100亿-2300亿之间震荡 。

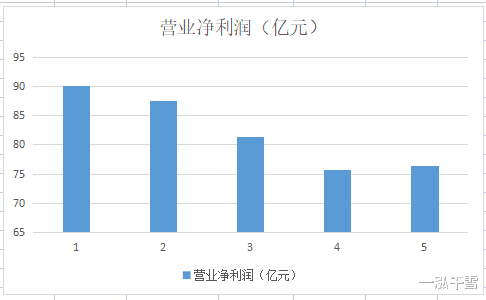

而从利润上来看 ,公司最近几年的利润还有小幅下降的势头 。

所以 , 如果仅从成长性来看 , 公司最近几年成长性表现并不太好 。

再来看看公司的收益性如何 , 毕竟公司作为成熟公司 , 成长性低点 , 也可以理解 。 那么收益性如果不错的话 , 也是一个亮点 。

从收益性上来看 , 公司的收益性 , 还是不错的 , 最近几年基本上都在10%附近 。 平均每年收益率为9.25% 。 远远跑赢了定期和通胀 。

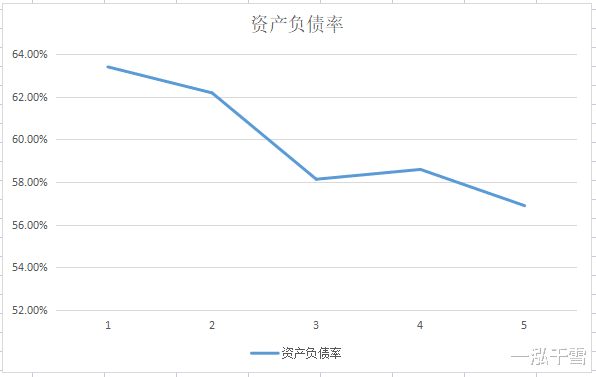

再来看看公司的财务状况是否健康 , 流动性是否充裕 ,

公司最近几年的负债率呈现出缓慢下降状态 , 目前低于60%的资产负债率还是健康的 。

而从流动性上来看 , 公司流动资产能够覆盖到120%的流动负债 。 剔除掉存货也能够覆盖接近90%的流动负债 。 流动性充裕 。

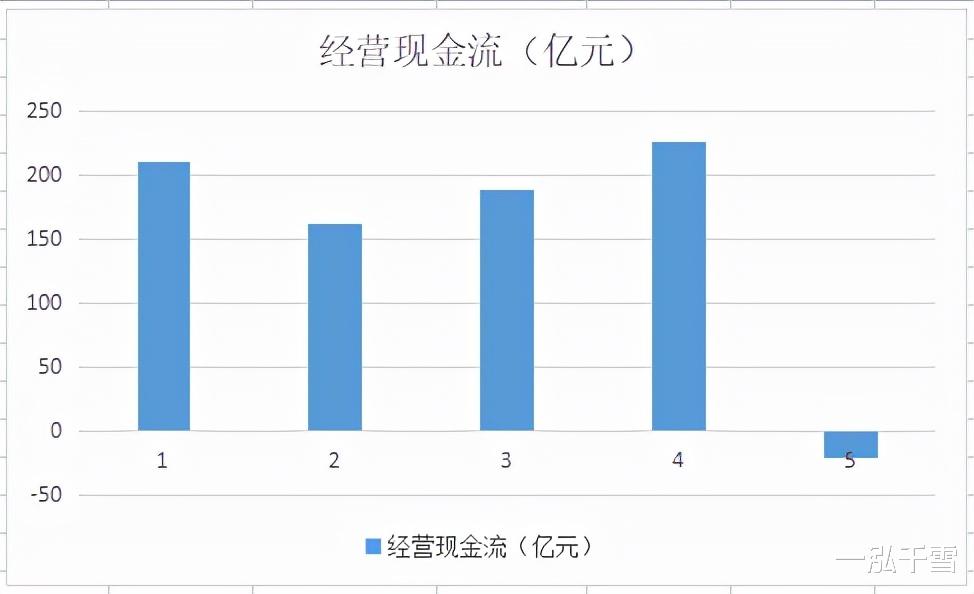

最后来看看公司的现金流情况 , 毕竟持续的现金流流入 , 是公司发展的基石 。

公司最近五年 , 除了去年现金流出现了微负之外 , 其余年份 , 现金流均为正且正不少 。

而在剔除投资支出后 , 公司最近五年可支配的自由现金流 , 除了2016年因为投资支出过大 , 以及2020年经营现金流为负之外 , 其余年份都是大幅度现金流流入 。 整体净流入不少 。

这家公司就是在A股上市的中国中车 。 公司虽然成长性不佳 , 但收益性不错 , 财务状况健康流动性充裕 , 现金流也整体呈大幅净流入 。 后续的看点在于 , 公司的新产业业务是否能够得到市场重估 。

除此之外 , 大家还看好哪只风能公司呢?

- 发电机组|超1200吨的“万层饼”来了!咱中国人只做饼,不画饼

- 发电站|风力发电是“垃圾电”?西方国家全力拆除,为何中国大力扩建?

- 菲律宾|赖在仁爱礁22年的菲律宾海军:住着破船,靠发电机做饭,风吹雨打

- 警察|风力发电是“垃圾电”?为何西方普遍反对,其背后真实用意很坏

- 航天员|飞船速度那么快,为什么航天员感觉不到风力?

- 现金流|一位财务老司机的报表分析新思路!果然与众不同!

- 沙钢股份|贵州茅台,到底是被低估还是被高估了?(现金流折现案例)

- 徐工机械|恒大减持盛京银行,现金流出现问题,恒大还能交得起房吗?

- 新三板|我国火力、水力、风力、太阳能、核能发电量最高省份,分别是谁呢?

- 科学家|风力发电有危害性吗?需要立即停止,还是应当大力推广?