「深度专访」深度专访丨万集卡CEO刘轶波:我如何在夹缝中找到定位( 二 )

刘轶波认为毛利之所以这么低的重要原因是,企业没有从大型的B端里走出来,还停留在98折的公交卡和话费充值卡这样毛利低的领域,如果走向小B端,会有更大的想象空间。比如美发行业,有20%的纯利。但是这个行业同时也存在安全问题,那就是如何保证发卡的美发店不跑路。所以,这个市场的现状是很多人愿意做这件事,但是大多坚持不到后天。

“我们可以做到十亿的销售额,一百万的净利。如果做到一百亿的销售额,可能会有一千万到两千万净利。如果你销售额做的非常大,有可能净利率的空间会提升。”

他表示,如果做到一千亿的销售额,净利率可能做到3%-5%,他判断这个行业的G点一定是在500亿到1000亿的时候才会出现。“早期必须走那些搬砖送水的土路,万集卡还在爬山阶段。”他告诉亿欧,今年万集卡会摸高至70亿的销售额,突破100亿还是存在一些挑战性。如果今年能成功引入区块链技术,对小商户的安全性进行有效的保障,他觉得明年可以看到200亿到300亿的销售额,然后每年以200%的速度递增,3到5年做到1000亿。

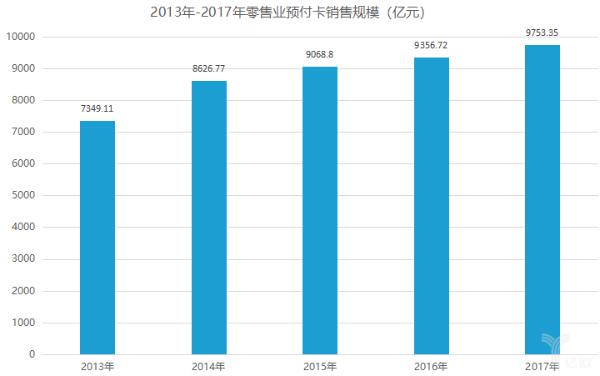

据了解,我国在2000年以后预付费卡市场增速猛进,尤其在一线城市是预付费卡的重要市场,北京上海每年的预付费卡发卡规模都会达到100亿以上。在2006年,中商联预付费卡委员会给出的数据是,单用途预付费卡销售规模约为10526.99亿元,其中零售业预付费卡规模为9356.72亿元,其他服务业预付费卡发行规模为1170.27亿元。

文章图片

万集卡目前有三大块业务,一是基础的商城业务,各个企业发行的预付费卡的交易;二是积分业务,通过预付费卡交易后产生的积分进行兑换;三是支付业务,用户用自己各种卡的余额在某一个支付场景实现。他介绍,预付费卡和信用卡类似,都是刺激消费,但是用户的用卡需求有三点:

1、安全性。安全买了一张一万块钱的美发卡,他别跑了。消费者为什么只敢买500块钱的?因为对商户不跑信心不足。基于此,万集卡首先要保证签约商户的安全性,那么会通过各种各样的保证,类似于消协这样的背书,存个保证金,如果商户跑了,万集卡先行赔付。

2、流通性。一张卡可以在更多场景里使用,美业卡依然可以在附近的健身、洗浴等场景使用。万集卡可能引进区块链的技术,把用户的卡,在整个链条里,出一个供应链,让商户的发卡都透明可询。

3、折扣。万集卡有商城体系支撑,有商户的筛选机制。比如50个店,跑的可能性是10%,1000个店,跑的可能性就是1%了。

他进一步解释,这三大需求的重要顺序一定不能反,最重要的一定是安全性,其次流通性,最后才是折扣。

变道加速,同支付宝差异化赛跑

万集卡曾经有3个分公司,团队有300多人,后来管理层发现,他们推的是发卡的程序,这是一个中心化的行为,成本极大,而且跟支付宝在一个赛道,即使速度比它快也没有太大价值,因为没有可能再超过它,所以他们就砍掉了全部地推的业务——技术的替代和用户裂变式的发展已经减去了地推的成本。用户的裂变让拼多多不用自己上门找商户,美团点评和滴滴也已经告别了地推式地去签商户端。

“支付宝可能并不是我们真正的竞争对手,58同城才是。”

万集卡是以服务为主,同58同城或者美团点评类似,主打个人的生活半径,而万集卡要做的便是3公里半径之内的所有偏小商户的用卡场景。他告诉亿欧,万集卡现在不只卖产品,但是有一定淘宝和京东的属性,同时兼具美团点评和58同城的区域性服务,他们一直在这四家公司之间找平衡点,多维度找切合点去做服务行业的储值卡。他一直强调预付费卡市场特别大,从业的企业也很多,鉴于安全问题难以解决,致使至今还没有一家独角兽出现。

他表示,未来万集卡可能会是区块链做底层技术驱动的技术数据管理的公司。对于用户来说,作为全品类的售卡平台,为消费者提供安全便利的预付费卡购买和使用体验,能够大范围收集用户的消费数据。对于商户,万集卡运用自主研发的技术,帮助中小商户用新技术和低成本发行自身的预付费卡,并通过移动端进行实时跟踪和管理。收集整理两端的数据,进行高效匹配,并交叉结构性导流,让用户呈现多元化场景消费,这可能会令万集卡在未来的想象空间再次扩大。

- 【生活报】领队专访|杜继伟:归来仍心系汉川,难忘战“疫”的38个日夜

- 钓鱼@“深度”别让你钓鱼,变成鱼钓你

- 『红星深度』感染人数破21万,疫情之下美国面临怎样的挑战?

- 「红星深度」结束隔离的新冠疫苗志愿者:观察尚未结束,领感谢状时还领到三盒避孕套

- 『深视新闻』独家专访钟南山 | 无症状感染者和复阳患者出现,究竟影响多大?

- [红星深度]《柳叶刀》最新研究:新冠感染者死亡率低于早前预期

- 2020银行业 2020银行业展望:对外开放加快,理财转型提速,科技深度赋能……

- 德立淋浴房 引领新时代高端生活 德立×德国凤凰设计工作室发布2020新品——专访德立洁具VICI事业部

- 超强加湿无污染智能 超强加湿无污染智能好用 秒新AirWater加湿器深度体验

- 办公室门厅 办公室门厅深度标准有哪些