价格|期权交易前,你必须知道的期权专业名词

10.17-18期权训练营上海班招生中,扫码咨询puoke007

作 者| 扑克团队 周莉萍

期权的交易说白了非常简单,开仓、平仓就行,但不可能一知半解就去交易,在交易前一些期权专用名词是必学的,要不然连期权实战的文章都看不懂!期权的学习不是一蹴而就的,知其然,知其所以然,本篇笔者主要汇总了部分期权基础名词及期权交易常见名词,除了正解还加上了对名词的理解和举例,之后将继续整理期权策略名词等,希望对你学期权之路有所帮助!

第一部分:期权基础名词(2)

20 波动率,Volatility

正解:波动率是金融资产价格的波动程度,用于反映金融资产的风险水平,衡量价格变化剧烈程度的指标,通常用资产回报率的标准差来衡量。

笔者:

波动率越高,金融金融资产价格的波动越剧烈,资产收益率的不确定性就越强。波动率分为历史波动率、隐含波动率、实际波动率,虽然都叫波动率,但代表的含义不同。

举例说明:

上蹿下跳的标的,波动率就越高,越平稳的标的,波动率越低。如50ETF和铁矿期权,50ETF波动率低于铁矿期权。

21 隐含波动率,Implied Volatility

正解:指期权市场投资者在进行期权交易时对未来波动率的认识,且该认识已反映在期权的定价过程中。

笔者:

隐含波动率可以根据当前期权市场的价格来算,利用BS模型等期权定价理论推导的关于合约标的理论上的价格波动率。隐含波动率越高说明市场对该合约这一方向的溢价越高,说明买的人多过卖的人。

举例说明:

各软件通过定价公式给行使价计算出的隐含波动率如红框所示。T型报价图中,50ETF9月合约的3.3平值看涨期权的隐波是19.22%,看跌期权的隐波是25.59%,说明市场买看跌期权的人多于卖看跌期权的,也说明当前市场对看跌期权有溢价。

22 历史波动率,Historical Volatility

正解:指投资回报率在过去一段时间内所表现出的波动率,由合约标的市场价格过去一段时间的历史数据反映。根据期权合约标的(商品或期货合约)的历史价格数据计算得到的波动率。

笔者:

历史波动率计算时可以选择用30天的历史价格计算历史波动率,也可以更小单位的,虽然都叫历史波动率,但描述的时间单位不同。历史波动率可以和隐含波动率一起使用以确定是否期权价格被高估或低估。

举例说明:

可以用EXL表格去实现这个功能,先把标的价格(一般是收盘价或者均价),对于每个时间段求价格与上一时间末价格之比的自然对数,再求出这些对数值的标准差,乘以一年内包含的时段数量的平方根,得到的就是你想计算的某一时间单位长度和精度的历史波动率。

23 实际波动率,Realized Volatility

正解:是指对期权有效期内投资回报率波动程度的度量,由于投资回报率是一个随机过程,实际波动率是无法事先精确计算的,人们只能通过各种办法得到它的估计值。

笔者:

实际波动率没法事先精准计算的,你购买期权合约当时的波动率叫隐含波动率,用历史数据算出来的叫历史波动率,预期波动率是对实际波动率进行预测得到的结果。

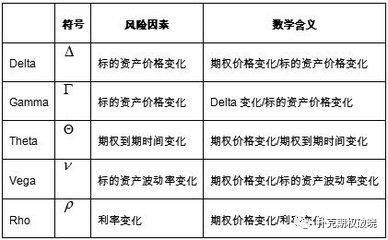

24 Delta

正解:描述期权价格对于标的资产价格的敏感度(Sensitivity to asset price)。Delta 值量度期权费在标的期货合约价格变动一单位时的相对变化率, 为在任何给定时刻的价格敏感性量度标准。

笔者:

Delta计算方法:Delta=期权价格变化/标的资产价格变化,是期权价格关于标的价格的变化率,即标的价格变动1元,期权价格变化多少。期权价格并非都会随着标的期货合约价格的变动而同步变化。一个期权合约从虚值平值实值,它的delta变化过程可能是0.30.50.9,意味着期货合约每变动1点,期权合约跟着变动0.3-0.9。期权Delta值范围是0-100%,标的期货合约的Delta值为100%,这可以用来计算Delta中性策略。

举例说明:

如果你持有10手多头看涨期权,每手看涨期权的Delta值为0.7,总Delta为7,就相当于手中持有7手期货。假如期货上涨1元,持有的期权总价格变化为1元/吨*10手*10吨*0.7=70元。当然期权Delta值会随着期货价格变化而变化,这里仅计算当时Delta对于期货合约的影响。

25 Gamma

正解:描述Delta值对于标的资产价格的敏感度(Delta Sensitivity to asset price)。指期权标的股票价格变化对Delta值的影响程度。

笔者:

Gamma计算方法:Gamma=Delta值变化/标的资产价格变化,是指期权的delta关于标的价格的变化率,即标的价格变动1元,期权Delta变化多少。比喻来说的话就是,物理公式里的速度与加速度之间的关系,加速度越大,速度变化越快。

举例说明:

假设做Delta中性策略,当豆粕期货价格发生变化时,为了保证对冲的效果,需要调整期货头寸的Delta。当Gamma为0.01,期货价格变化3元时,期货头寸的Delta也会相应的变化3*0.01。

26 Vega

正解:描述期权价格对于波动率的敏感度(Sensitivity to volatility)。指合约标的证券价格波动率变化对期权价值的影响程度。

笔者:

Vega计算方法:Vega=期权价格变化/波动率变化,是期权价格关于波动率的变化率,即波动率变化了1%,期权的价格变化多少。波动率与认购、认沽期权价值均为正相关关系。越远月份的合约,它的Vega越大,越近月份的合约,Vega相对较小。分页标题

举例说明:

假设某一认购期权合约的Vega为1.5,当标的波动率变化1%时,期权的价格变化是1.5%。

27 Theta

正解:描述期权价格对于时间的敏感度(Sensitivity to time)。指到期时间变化对期权价值的影响程度。

笔者:

Theta计算方法:Theta=期权价格变化/时间变化,是是期权价格关于到期时间的变化率,即时间过了1天,期权价格变化多少。到期期限与认购、认沽期权价值均为正相关关系。Theta和Gamma永远是反着来的,关系是X轴对称,水火不容。

举例说明:

如果期权价格是200,Theta值是 -7,就表示每过去一天时间,该期权的权利金损失为7。如果市场其他条件没有变化,权利金在第一天后变成193。

28 Rho

正解:指无风险利率变化对期权价格的影响程度。

笔者:

Rho计算方法:Rho=期权价格的变化/无风险利率的变化,是期权价格关于无风险利率的变化率,即无风险利率变化了1%,期权的价格变化多少。市场无风险利率与认购期权价值为正相关,与认沽期权为负相关。一般期权交易中不太考虑Rho,默认它的变化对期权价格影响很小。

文章图片

第二部分:期权交易常见名词

29 行权,Exercise

正解:行权 (exercise) 指期权买方执行其权利转换为做多标的期货(若执行看涨期权)或做空标的期货(若执行看跌期权)的过程。

笔者:

行权是期权买方才有的权利,卖方只能等待被行权,行权后完成买卖期货合约的买卖盘。

30 买入开仓,Place an Order

正解:指买入期权合约,成为买方,可以买入认购期权或认沽期权。

笔者:

投资者已作为权利方持有头寸或没有头寸,买入后增加权利方头寸;否则,先对冲持有义务方头寸后再增加权利方头寸,开仓行为是在账户里建立头寸。

31 买入平仓,Close out

正解:指卖出开仓的平仓操作。

笔者:

投资者作为义务方持有头寸(不含备兑开仓持仓头寸),买入期权,成为无义务方或减少义务方头寸,即结束原有期权持仓。

32 卖出开仓,Place an Order

正解:指卖出期权合约,成为卖方,可以卖出认购期权或认沽期权

笔者:

投资者手里没有义务方头寸或没有头寸时,卖出成交后增加义务方持有头寸;否则,先先对冲持有的权利方头寸后,再增加义务方头寸,开仓行为是在账户里建立头寸。

33 卖出平仓,Close out

正解:指买入开仓的平仓操作,或者说头寸了结操作。

笔者:

投资者作为权利方持有头寸时才可卖出平仓,且卖出合约数量不得超过持有的头寸,即结束原有期权持仓。买入期权合约通常有两种平仓方式,一种就是卖出平仓,而另一种就是持有到期看是否行权。

34 强行平仓,Mandatory liquidation

正解:指某些情况下(根据各交易所的规定),通知投资者在规定时间内自行执行平仓要求,对投资者未在规定时限内执行完毕的,则剩余部分强制执行。

笔者:

在期权里因为买方只有权力没有义务,选择行权或不行权,所以不存在强平风险;而卖方是缴纳保证金的,期权交易采用类似期货的当日无负债结算制度,每日收市后会按照合约结算价向期权义务方计算收取维持保证金,如果义务方保证金账户内的可用资金不足,就可能被要求补交保证金,若未在规定的时间内补足保证金且未自行平仓,就可能被强行平仓。此外,投资者违规持仓超限时,如果未按规定自行平仓,也可能被强行平仓。

35 交易量,Volume

正解:在一定时间内交易的期货合同和期权期货合同的数量。

笔者:

期权的交易量可以说明期权的流动性是否好,目前国内50ETF的交易量远超商品期权。

36 流动性,Liquid

正解:证券市场或商品市场有足够成员允许大量交易发生并且不会引起价格实质性变化的特性。

笔者:

期权合约有认购、认沽之分,有不同的到期月份和行权价,合约数量众多。部分合约存在成交量小、交易不活跃的情况。投资者如果选择流动性较差的合约,可能出现无法及时以理想价格成交的情况。因此,投资者在交易期权时需注意流动性风险,尽量选择交易活跃的合约。

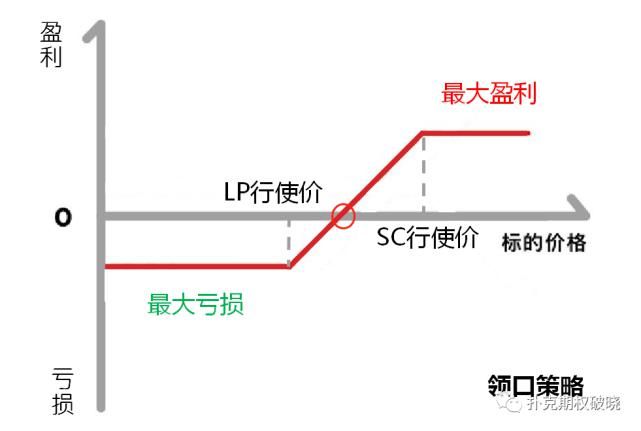

37 盈亏平衡点,Breakeven

正解:指期权投资者实现投资收益为零时标的物的价格。

笔者:

无论是期权的买方还是卖方,在做单腿或者组合策略,又或者期货结合期权来做,都会有损益图,盈亏平衡点就是理论上到期时,标的物价格处于什么价格我们不赚也不亏。

举例说明:

图中是领口策略的损益图,盈亏平衡点就是盈亏曲线和标的价格交界处,图中的红圈位置。

文章图片

38 损益图,Break-even Chart

正解:是用来刻画期权到期时标的股价、期权价格与损益之间关系的示意图。

笔者:

可以直观地了解标的物价格与期权内在价值之间的关系。使用损益线可以大大提高期权使用者匹配期策略与投资目标的能力。如37里的举例说明就是损益图。

39 行使价格间距,Strike Prices Intervals分页标题

正解:指基于同一合约标的的期权合约相邻两个行权价格的差。

笔者:

行使价格区间及范围由交易所设定,并取决于各标的合约不同的价格区间。行使价设定在高于或低于现行期货价格,而在期货价格大幅上涨或下跌时则另加更多行使价的期权合约。

举例说明:

比如国内橡胶期权,其行权价格间距:x

文章图片

40 合约单位/合约乘数

正解:期权合约规定合约持有人有权买入或卖出标的资产数量。

笔者:

不同的标的物的合约乘数不同,比如50ETF的合约乘数是10000,商品期货合约乘数跟着交易所规定走。

举例说明:

假设买50ETF9月份3.3看涨期权,1手价格为0.1031,合约乘数为10000,则每1手需要付出的期权费=0.1031*10000=1031元。不同的期权合约乘数不同,跟着交易所合约规定走。

文章图片

41 最小跳动点/最小变动价位,Minimum Tick/Tick Size

正解:每个合约单位的最小价格波幅。又称为最小变动价位或点值。

笔者:

每个合约的最小变动价位是由交易所规定的,比如国内豆粕期权的最小变动价位为0.5元/吨。

42 最近合约月,Nearby/Leadmonth

正解:期货或期权交易执行的最近的月份。

笔者:

交割可能发生的最近的月份,合约月份最接近现在的时间点。

举例说明:

假设现在2020年8月28日,则50ETF期权最近合约月为9月,如果现在是2020年8月25日,则50ETF期权最近合约月为8月,这是因为50ETF8月合约的最后到期日为每个月第四个星期三,也就是2020年8月26日。

43 末日轮/末日期权

正解:指即将到期的期权,时间可以理解为合约到期日前10天之后的时间行情都可以统称末日期权,也被称为“末日轮”,最后两三个交易日表现的尤其明显。

笔者:

末日期权的虚值合约表现极高的杠杆特性,波动较大,是投资期权末日轮爱好者的选择。从历史数据中显示合约末日轮行情几乎都会出现当天涨幅1000%以上的波动,投资者可以少量资金适当参与,把握真正做到以小博大的机会。但同时当月期权合约即将到期,其时间价值将很快归零,未变成实值期权的合约也将成为废纸一张。

44 现金交割/Cash settlement

正解:在合约月的一个最后交易日最终的斩仓,在没有实际货物交割的市场中发生。

笔者:

现金交割是交易所规定的结算方式,比如国内300股指期权就是现金交割,而商品期权交割或行权得到的是对应的商品期货合约。

45 做市商,Difinition of 'Market Maker'

正解:指根据与交易所达成的协议安排,在期权交易中向市场提供流动性或者改善市场质量的专业交易机构。

笔者:

正因为期权合约数量繁多,为了保证流动性,需要做市商的存在,他们提供了期权合约的流动性,保证期权合约能够有报价。

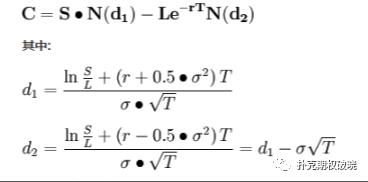

46 Black-Scholes模型

正解:又称B-S模型,是1973年由两位经济学家BLACK、SCHOLES提出的、对欧式期权进行定价的公式,对衍生金融工具的合理定价奠定了基础。

文章图片

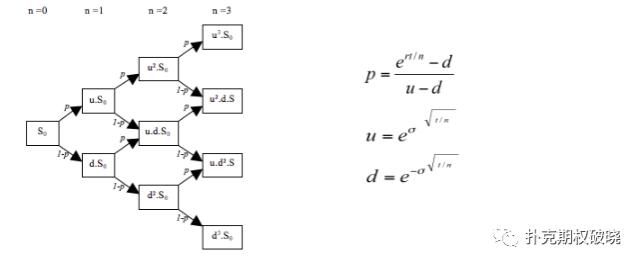

47 二项式期权定价模型/二叉树模型,Binomial Options Pricing Model

正解:简称BOPM,指于1979年提出的一种对离散时间的期权定价的简化模型,主要用于计算美式期权的价值。

文章图片

本篇主要是期权基础名词及交易常见词,之后将继续整理期权策略的专业名词,敬请期待!

关注我们,从零开始学习期权知识和投资方法。

-END-

你自以为的极限,只是别人的起点?

想体系地学期权实战交易?

「期权·破晓」期权训练营第五季来啦!

余力/沈发鹏携手管大宇老师实践派高手亲自传授

10.17-18上海班,10.31-11.1深圳班,11.14-15北京班,11.28-29成都班

亦师亦友,携手共进

能透漏的只能这么多了…

课程咨询:扑克班主任-晓晓(puoke007)

【 价格|期权交易前,你必须知道的期权专业名词】

文章图片

- 高科技大显身手 无人机悄无声息全程直播贩毒交易

- 简单观察|2020年10月10日各大城市千足金首饰最新价格、回收价格表

- 无人机全程直播贩毒交易|高科技大显身手 无人机悄无声息全程直播贩毒交易

- |高科技大显身手 无人机悄无声息全程直播贩毒交易

- 22城环比下跌,9月百城新房价格涨幅收窄至0.24%

- “十一”后楼市调控来了 两地出手控制新房备案价格

- 仨三搞笑说|配1.5T+7DCT,价格12万,竞争CRV?,性价比超高的“爆款车”

- iphone|苹果手机充电慢电池小价格贵 果粉们在期待什么

- 陆家嘴金融网|上海联合产权交易所贴出招贤榜

- |主网上线在即,火星云矿盘点Filecoin已上线的各大交易所