国泰财险科技转型之路“崎岖”:发展乏力 亏损态势难改

傻大方提示您本文标题是:《国泰财险科技转型之路“崎岖”:发展乏力 亏损态势难改》。来源是。

国泰财险科技转型之路“崎岖”:发展乏力 亏损态势难改。财险|态势|亏损|科技|国泰|转型---

近日,国泰财险发布公告称出资2000万,申购天弘基金推出的货币基金产品,蓝鲸保险注意到,近年来,国泰财险投资收益稳步提升,投资活动现金流量净额却多有“跌宕”,曾在2016年净流出6.02亿元。与此同时,保险业务虽稳步提升,但盈利状况却不佳,连年亏损后今年1季度又亏逾3千万。

值得关注的是,2016年7月,蚂蚁金服入主国泰财险后,主动调整公司定位与业务占比,旨在发展成为“科技型保险公司”,拓展互联网业务。两年过去,目前互联网保险市场发展难言“景气”,去年互联网财险保费收入出现负增长。对此,专家对蓝鲸分析称,这与流量难落地、线上营销缺乏竞争力有关。由此,自身发展乏力的国泰财险进军科技型保险公司之路,或将略显坎坷。

国泰财险发展“偏科”:投资实现收益、净利润却连年为负

国泰财险科技转型之路“崎岖”:发展乏力 亏损态势难改。财险|态势|亏损|科技|国泰|转型---

6月5日,国泰财险披露公告,申购货币基金“余利宝”2000万元(单笔交易500万,共4笔)。据了解,余利宝是主要面向个人、小微企业和小微经营者的现金管理产品,是由天弘基金与浙江网商银行合作推出的云商宝货币基金产品。

值得注意的是,天弘基金的第一大股东为蚂蚁金服,持有其51%股份,而蚂蚁金服同时也是持有国泰财险51%股份的控股股东,因此,国泰财险申购余利宝的行为构成关联交易。公告同时显示,2018年以来,国泰财险已与天弘基金累计发生资金运用类关联交易1.17亿元。

申购“余利宝”是国泰财险投资业务中的一块拼图,那么目前国泰财险投资情况如何?

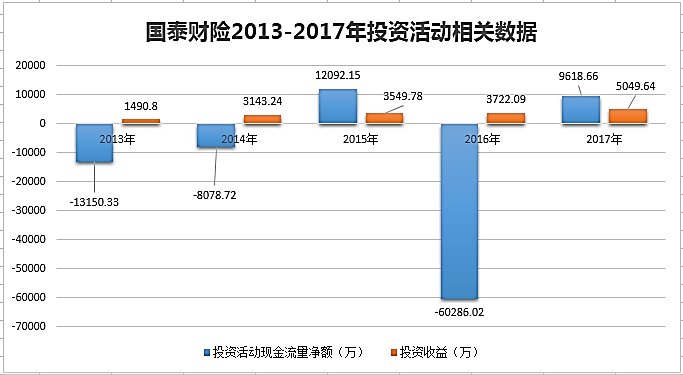

从投资收益情况来看,国泰财险近5年数据显示,其投资收益在稳定小步上升,2013年,国泰财险投资收益为1490.8万元,次年即实现翻倍,达到3143.24万元,随后两年小幅上升,在2016年实现3722.09万元投资收益,2017年,国泰财险全年实现投资收益5049.64万,同比增加35.67%。

从收益构成来看,据其2017年年报显示,包括存款利息收入1493.74万元,占其2017年投资收益比为29.58%,基金、债权投资净收益分别占比为21%与20.47%,此外还包括股票投资等投资。

从投资活动现金流量净额来看,国泰财险的表现则多有“跌宕”,2013年,国泰财险投资活动现金净额为-1.32亿元,期间有所缓解,但2016年投资活动现金净额直线下挫,达到-6.03亿元;2017年,国泰财险投资净现金流再度实现扭负为正,净额达到9618.66万元。

财险|态势|亏损|科技|国泰|转型---傻大方小编总结的关键词

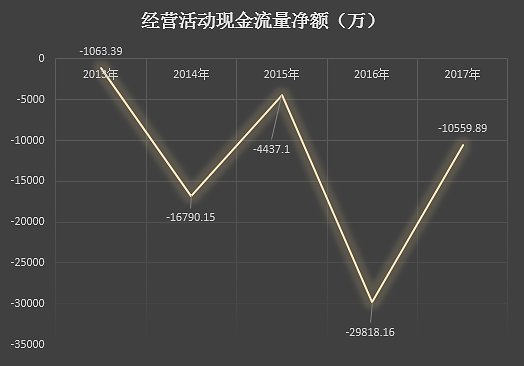

在2017年实现投资现金流量净额大增的国泰财险,其他方面却表现不佳。首先是在经营活动净现金流方面,2013年至今5年间,国泰财险经营活动净现金流量净额持续为负,从2013年净流出1063.39万元,下滑至2014年净流出1.68亿元,在次年净流出幅度缩窄后,2016年净流出数额再度扩大,全年因经营活动净流出2.98亿元,2017年同样为流出状态,净额为-1.06亿元。

财险|态势|亏损|科技|国泰|转型---傻大方小编总结的关键词

盈利方面,数据显示,国泰财险5年来始终未能实现盈利,2013年国泰财险净利润为-1.87亿,2014年净亏损有所收缩,全年亏损7138.3万,2015、2016年连续增亏,2016年全年净亏损1.62亿元,2017年亏损情况有所缓和,但仍出现亏损9193.94万元的情况。

财险|态势|亏损|科技|国泰|转型---傻大方小编总结的关键词

蚂蚁入主难挽亏损颓势,国泰财险主营业务“瞄准”责任险

国泰财险科技转型之路“崎岖”:发展乏力 亏损态势难改。财险|态势|亏损|科技|国泰|转型---

事实上,成立于2008年的国泰财险此前一度表现欠佳,2016年2季度核心、综合偿付能力双双跌至38.89%,连续多个季度风险综合评级为C。在连年亏损、偿付能力偏低的情况下,2016年7月国泰财险引入蚂蚁金服成为战略投资人,增资后,蚂蚁金服成为国泰财险控股股东。

那么此后国泰财险的表现如何呢?分季度来看,偿付能力方面,国泰财险今年1季度核心、综合偿付能力充足率均为220.84%,相较于注册资本增加后飙升至613.43%的偿付能力充足率,虽然有所下滑,但整体充足。

保险业务收入方面,国泰财险保费收入从2016年3季度1.12亿元,增加至2018年1季度5.86亿元,整体增幅达到423.14%。

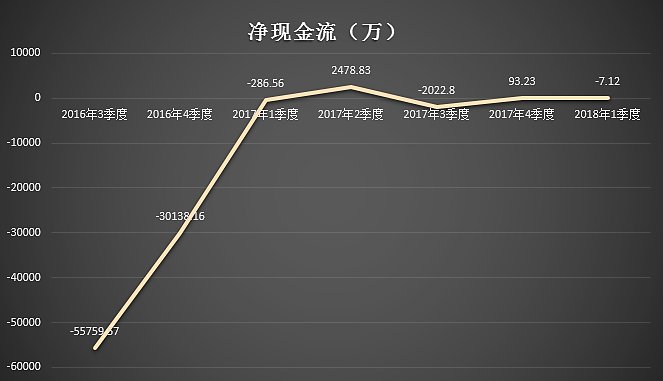

再来看现金流情况,国泰财险在过去7个季度期间,净现金流动情况并不稳定,2016年3季度净现金流为-5.58亿元,随后3个季度净现金流出情况持续缓和,在2017年2季度扭负为正,达到2215.98万元,但随后在3季度再度出现净现金流出现象,在经过去年4季度净现金流流入93.23万元后,今年1季度,国泰财险“重蹈覆辙”,净现金流为-7.12万元。

财险|态势|亏损|科技|国泰|转型---傻大方小编总结的关键词

与此同时,蚂蚁金服入主后,国泰财险的业务结构也有所变化,据去年年报显示,其保费收入的主要来源是责任保险,保费收入达到7.94亿元,但承保亏损却达到了3243.5万元。此前,国泰财险相关负责人曾表示,国泰财险去年责任保险业务占比较高,主要是账户安全险等产品的发力,是国泰财险科技赋能的成果之一。

“账户安全险属于新型险种,应该是属于信用保证保险的一种”,中央财经大学保险学院教授郝演苏强调称,“基于互联网交易场景,账户失窃导致损失的现象并不少见,因此确实需要保障,但账户安全险现在作为较为小众的新型险种,现在对其进行定论还为时尚早”。

从责任保险的角度来看,上海财经大学金融学院教授粟芳认为,“国泰财险发展责任保险是有一定魄力的、责任保险会是未来保险业发力的一个重要领域,长期来看,或能触发未来中国保险市场保费收入的新的增长点”。

同时,她也提醒道,“目前中资险企涉及责任保险的并不多,因为目前中国信用体系不够健全,法律中也存在一定的模糊地带,国泰财险主推责任保险之路或将‘荆棘密布’”。

此外,蓝鲸保险注意到,国泰财险去年车险业务的保费收入为3.16亿元,排在责任保险之后,但承保亏损却达到了1.09亿元,而国泰财险在2016年以前主要以车险业务为主。对此,郝演苏指出,国泰财险主营业务变化或与其股东变动有关,股东或高管变动后会对其进行定位调整,摸索其技术优势。

互联网保险看似诱人却多有障碍:流量难变现,营销手段受限

国泰财险科技转型之路“崎岖”:发展乏力 亏损态势难改。财险|态势|亏损|科技|国泰|转型---

5月24日,银保监会核准韩歆毅担任任职国泰财险董事长的资格,据了解,韩歆毅来自蚂蚁金服,目前担任蚂蚁金服副总裁,而国泰财险上任董事长同样为蚂蚁金服副总裁。连续两任互联网金融公司出身的董事长掌舵,国泰财险向互联网保险进军的道路不难理解。

早在蚂蚁金服入主国泰财险初期,其即表示将开启转型之路,目前在国泰财险的首页,即确显示国泰财险是“科技与保险的结合”,逐步拓展互联网业务,探索包括移动互联网、云计算、大数据等在内的互联网技术在保险中的应用,如何更好地服务于互联网新经济中所产生的场景化、碎片化的保险需求。

事实上,关于“保险+科技”“保险+互联网”的看好声并不少闻,然而,风口易至,险企能否把握机遇,使“保险科技”、“互联网保险”平稳落地,尚难下定论。

据中保协披露数据,2017年布局互联网财险市场的保险公司新增10家,达到70家,但互联网财险累计收入493.49亿元,同比下滑1.75%。

“2015年的时候,网络保险业务占保险业总业务比约为9.2%,但到2017年,仅有约5%的保险业务是通过互联网渠道实现,这与互联网保险公司及平台的流量难以变现有关”,郝演苏对蓝鲸保险介绍称,“保险公司网站能够实现的点击率十分有限”。

在此前提下,他建议道,“布局互联网保险的险企应该重新思考如何实现与投保人的密切接触,以及如何使消费者自主的涉入独立的保险平台”。

另一方面,郝演苏分析称,“线下的销售渠道往往具备多样的营销手段,相比之下线上销售渠道略显‘冷冰’,从这一角度来看,依赖于互联网渠道的保险公司的竞争力会偏弱”。

“目前各家险企都在向互联网、向科技方向探索,但都是摸着石头过河,处于摸索状态”,粟芳指出。

- 青山湖科技城 产学研协同创新

- 造物节新科技“剧透”未来购物场景

- 《烽烟三国》特效好炫酷 黑科技让网媒记者“穿越”回三国时代

- 科技日报评论:严惩伪创新才是尊重创新

- 大幅提升科技人员的“获得感”

- 粤港澳大湾区建设提速,科技企业如何C位出道?

- 谣言导致科技闪崩,机构出逃,到底是危还是机?

- 刀锋 | 科技股大逃亡,背后什么阴谋!

- 这些SUV的黑科技,80%的老司机被问起来都哑口无言

- 聚焦军民融合 打造“硬科技”之都