2018信用卡的这项规定调整额度了,你还会用吗?

傻大方提示您本文标题是:《2018信用卡的这项规定调整额度了,你还会用吗?》。来源是。

2018信用卡的这项规定调整额度了,你还会用吗?。信用卡|额度|调整|2018|免密支付|盗刷---

每次提到信用卡除了想到每月的账单以外,就属刷卡的姿势最帅了。支付方便了我们的购物消费,也方便了我们在生活中的各种场景。但这同时,大数据时代也使我们的隐私更容易暴露。

信用卡|额度|调整|2018|免密支付|盗刷---傻大方小编总结的关键词

其中信用卡设密就属最大的一个风险之处,如果没有设密码的信用卡交易,消费依据是“签名”。商家有核对签名义务,否则承担盗刷责任。

其中信用卡设密就属最大的一个风险之处,如果没有设密码的信用卡交易,消费依据是“签名”。商家有核对签名义务,否则承担盗刷责任。如果你的信用卡丢了,一般来说别人是无法模仿出一样的签名的。即使被盗刷,你还可以向银行讨回来。

如果密码加签名支付就能够更加安全使用信用卡刷卡消费,但如果被盗刷、盗用,银行可以推脱是信用卡持有人使用不当导致密码泄露,存在盗刷的风险,拒不赔偿被盗刷的部分。往往最安全的消费方式,一旦被盗刷盗用,银行就可以此推卸更多的责任。

信用卡免密支付额度升级

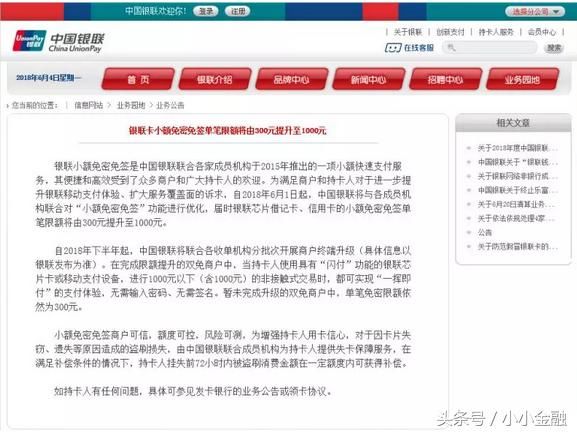

银联公告,从2018年6月1日起,免密支付额度升级,由原先的300元提升到了1000元。

信用卡|额度|调整|2018|免密支付|盗刷---傻大方小编总结的关键词

什么是小额免密支付:当持卡人使用具有“闪付”功能的金融IC卡,在指定商户进行一定金额(境内300元人民币,境外以当地限额为准)及以下的交易时,只需将卡片或移动设备靠近POS机等受理终端的“闪付”感应区“挥卡”,即可完成支付。支付过程中,不用输入密码,也无需签名。

什么是小额免密支付:当持卡人使用具有“闪付”功能的金融IC卡,在指定商户进行一定金额(境内300元人民币,境外以当地限额为准)及以下的交易时,只需将卡片或移动设备靠近POS机等受理终端的“闪付”感应区“挥卡”,即可完成支付。支付过程中,不用输入密码,也无需签名。很多人觉得这是提高人们在购物时,使用信用卡免密支付功能的消费体验,而对于资深信用卡使用者来说,无疑是种更危险的方式。

一、不能自主决定免密支付额度

“限额调高取决于第三方支付公司的风控标准。”华东地区一位资深信用卡从业人士告诉某采访人员,如果不想使用,只能取消这一项功能。换句话说,你只能接受1000块这种免密支付的设定,不能个性化设定免密支付额度,怕盗刷、经常丢三落四的人,最好取消这一项功能。

二、新卡免密支付功能默认开通

银行最近推出的新卡磁条加上IC卡,具有更高的安全性,旧的卡片因为安全性地下逐渐被银行淘汰,换来的是新卡新功能新外观,而办理这种新卡时,具有免密支付功能的卡片是默认开通的。

三、增加额度等于增加盗刷风险

看似方便的东西,其实都有它的两面性。提额前免密支付被盗刷的风险只有300块,成本较少,如今提高到了1000块,自费赔付的成本直接提高300%

四、只赔付丢失后72小时内的损失

据了解,银联在商户、后台风控和赔付上做了一些准备。银联说,目前所有支持小额免密免签的商户均经过严格筛选,为全国及各地知名品牌或连锁商户。在后台风控上,银联及发卡银行对小额免密免签交易进行后台实时风险监测,会通过系统监测交易特征、识别可疑交易并立即暂停授权等防控手段。

银联方面表示,已联合商业银行设置了专项赔付金,提供72小时失卡保障服务。

五、消费升级背后,是一场商业竞争

4月1日起,央行规定支付宝、微信静态码支付限额500元,动态码则不受限制,而银行方的信用卡却将免密支付额度提高到1000元,无疑是让大家多使用信用卡,少用支付宝、微信等移动支付,毕竟他们对银行的冲击太大,在央行的有效保护下,这一次提额也是另一种商业竞争模式

此外,对于可能出现盗用的情况,银联方面还介绍说,银联联合商业银行设置了专项赔付金,提供72小时失卡保障服务。

小小金融编辑|扒叔

- 2018年太极拳二级社会体育指导员培训班在永年广府举办

- 美国癌症协会公布2018“十大抗癌圣品”!

- 2018(首届)世界川菜大会 双流展馆让你看得垂涎三尺

- 金鸡独立一分钟,三高疾病去无踪,但这类人不适合做这项运动

- 2018年国家网络安全宣传周 亮点活动抢“鲜”看

- 2018年国家网络安全宣传周主题列车“安安号”今日启动

- 2018国家网络安全宣传周剧透:10部门4亮点3个"最"

- “2018-雷霆”专项行动:破获百余起台湾间谍案件

- “卡卡杜-2018”多国海军联演落幕 黄山舰启程回国

- 2018年度央企提供1.5万个岗位安置退役士兵