光伏新政将使中国内需大幅下滑到29~35GW 供应链的价格趋势并不乐

傻大方提示您本文标题是:《光伏新政将使中国内需大幅下滑到29~35GW 供应链的价格趋势并不乐观!》。来源是。

光伏新政将使中国内需大幅下滑到29~35GW 供应链的价格趋势并不乐观!。供应链|新政|趋势|价格|中国|内需---

三部委在2018年5月31日针对光伏产业下发新政策,影响到各类型光伏系统。集邦新能源网EnergyTrend推测,这次的政策将使中国内需大幅下滑到29~35GW,并使全球光伏需求下跌到100GW以下水平,对供应链将造成极大压力。

FIT下调

根据《国家发展改革委财政部国家能源局关于2018年光伏发电有关事项的通知》(下称《通知》),2018年度的光伏标杆上网电价(FIT)将调降,其中地面电站与分布式光伏均下调 RMB 0.05/kWh ,仅村级/户用光伏扶贫电站仍维持 RMB 0.42/kWh 的FIT补贴。

供应链|新政|趋势|价格|中国|内需---傻大方小编总结的关键词

其中,分布式光伏适用的FIT自发文起(2018/6/1)执行 RMB 0.32/kWh 的补贴,而属于 2017 年度地面电站规模的项目只要赶上 630 ,则仍适用 2017 年度的补贴。

在各类型项目中,只有村级与户用光伏扶贫电站的补贴仍维持不变。另外根据测算,统计至2017年底为止,光伏补贴已有约人民币500亿元的缺口。

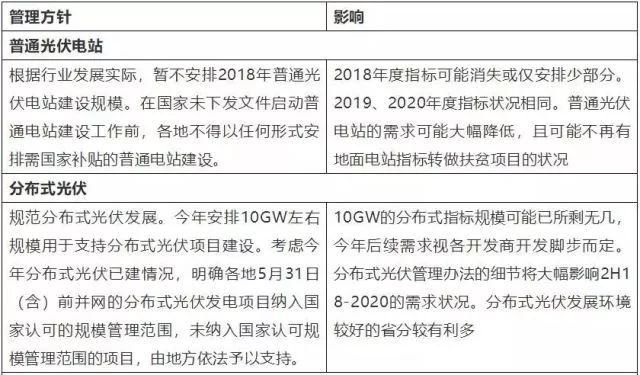

各类型项目控管措施

《通知》对各类光伏系统均提出了管理方针,其内容与影响如下:

供应链|新政|趋势|价格|中国|内需---傻大方小编总结的关键词

供应链|新政|趋势|价格|中国|内需---傻大方小编总结的关键词

综合以上信息,集邦新能源网EnergyTrend 判断630仍将有短期行情出现,但因政策下发时间太晚,产业因应的时间不多,手上已有项目正在执行的业者有较大机会赶上。接着3Q18将因政策风向影响而极度疲软,需求预期将低于5GW。4Q18预计会有领跑者、少部分2018年度普通电站指标、第一批「十三五」扶贫指标等需求浮现,因此可望回稳到10GW以上。2018中国大陆全年需求下修至31.46GW,考虑到大环境的不稳定性,需求高低点预计将介于29~35GW的区间,主要的影响因素是:

1) 2018年的地面电站指标将开出多少

2) 2017年度已完成竞标的领跑者计划在年底时的供货状况

3) 分布式光伏管理办法的细节(影响较重大的面向是:自发自用、余电上网、全额上网等三种并网模式占用指标的规定)

4) 其他类型项目(如:搭配特高压输电缆建设所安排的指标、隔墙售电试点)与无补贴项目的发展。

2019、2020年,中国市场需求预计都将维持在30~40GW的范围。影响内需规模的因素包括:

1) 2019、2020年的地面电站指标落实程度

2) 2018-2020 年度的领跑者计划指标落实程度

3)分布式光伏、其他类型项目以及无补贴项目的发展

全球市场影响

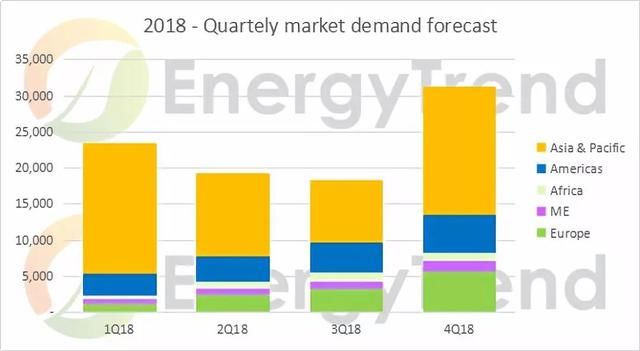

即使需求萎缩,中国仍将是全球最大市场。但由于2018年政策紧缩程度较大,预计2018年将造成全球需求倒退。根据集邦新能源网EnergyTrend 2Q18金级报告初稿的测算,全球需求将因中国市场萎缩而下滑到 92~95GW ,到了2019年才会因更多市场兴起而回到100GW以上的水平。

供应链|新政|趋势|价格|中国|内需---傻大方小编总结的关键词

国际上来看,澳洲今年需求蓬勃,欧洲则进入复苏期,且MIP将在9/30到期。印度有可能放弃70%的临时性关税,中东、北非的摩洛哥与埃及,南美的墨西哥与巴西等市场今年也预期会有比较大的成长,这些是因中国萎缩而多出的产能考虑前进的地方。

不过,今年供过于求的状况将因中国市场萎缩而更形严重,供应链的价格趋势并不乐观,且从最上游的硅料到下游的组件都会受到影响。

- 河南出台新政 四种情形失信企业可实施信用修复

- 北京:吸引外籍人才五项新政即日实施

- 北京吸引外籍人才 发布五项出入境新政

- 更多价廉质优的仿制药要来 江苏出台15条利好新政

- 重大利好!欧盟5年“双反”制裁终止!光伏行业春天来了!

- 【涨停复盘】光伏概念强势爆发,超跌反弹仍唱主角(附股)

- 个税新政是真套路、假省钱?

- 商务部回应欧盟终止对华光伏产品反倾销和反补贴措施

- 9月1日这个新政对肇庆房价的影响你又知道几多

- 我省出台新政 激励科技创新