市场围绕3000点构造的\"市场底\"愈发清晰

傻大方提示您本文标题是:《市场围绕3000点构造的\"市场底\"愈发清晰》。来源是。

市场围绕3000点构造的\"市场底\"愈发清晰。构造|围绕|破净|上证指数|a股---

构造|围绕|破净|上证指数|a股---傻大方小编总结的关键词

昨日上证指数微涨0.03%迎来三连阳,但盘中波动幅度仅14个点,如此窄幅波动年内尚属首次。但是盘面上,近期的赚钱主线——大消费品种,依旧保持整体强势,贵州茅台更是一度冲至800元上方,创出历史新高。

昨日上证指数微涨0.03%迎来三连阳,但盘中波动幅度仅14个点,如此窄幅波动年内尚属首次。但是盘面上,近期的赚钱主线——大消费品种,依旧保持整体强势,贵州茅台更是一度冲至800元上方,创出历史新高。对此,分析指出,一方面,在今年指数3次杀跌过程中,每次接近3000点就被市场合力拉起,市场围绕3000点构造的“市场底”愈发清晰。而昨日指数较为罕见的窄幅波动,也验证在一个较大级别底部中,市场情绪往往较为极端。短期来看市场面临方向选择。另一方面,大消费品种分化中整体依旧保持强势,表明即使在底部区域,市场仍有结构性机会。

“市场底”愈发清晰

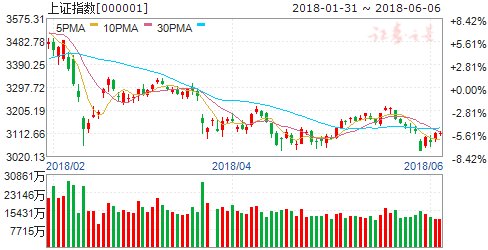

从上证指数近几年运行情况来看,自2016年9月30日收盘站稳3000点后,已在3000点上方运行至今,其中多次破位杀跌,但均在3000点上方被市场合力拉起。

具体看几个重要点位,2017年1月16日,上证指数盘中跌至3044.29点,随即拉升开启一波反弹;2017年5月11日盘中见低点3016.53点,5月24日二次探底见3022.3点,此后指数一路反弹,见阶段高点3450.49点后开始回调;2018年2月9日盘中见低点3062.74点,4月18日再次探底见低点3041.63点,5月30日见低点3041点。

分析指出,从技术角度看,一条趋势线被验证的次数越多,其支撑或压力强度也越大。同理,在上证指数近2年的运行过程中,尤其是最近2个月,沪指动荡加剧,消息面利空交织,仍未跌破3000点,已充分验证了3000点的强支撑力度。可见上证指数3000点“市场底”愈发清晰。

市场人士表示,下跌过程可分为两个阶段,一是3587点到3300点,这是第一阶段,属于市场自我调整过程,原因是前两年的慢牛征程后面由慢转快从而带来阶段回调。第二阶段是3300点到3100点,三道防线接连失守,诱因则是资金价格、融资环境、债务违约以及长期经济增长前景影响投资者短期持股信心。

但是可以看到,影响市场第二阶段下跌的因素也在逐步退去。方正证券认为,目前经济的变化更多是结构性而非趋势性,即基建和地产投资增速回落,而出口和制造业投资增速回升。经济结构性变化决定了盈利趋势并非系统性回落。

从微观层面来看,上市公司净资产收益率(ROE)仍处于提升过程中,全部A股(非ST)从去年四季度的2.36%提升至今年一季度的2.77%,相比去年1季度的2.67%也有所提升,ROE的提升更多源于周转率和销售净利率,意味着更多源于经济活动的活跃以及公司盈利能力而非杠杆提升。而优秀公司更加受益于这种结构性的经济环境,从数据上来看,大盘蓝筹股2018年1季度ROE为3.72%,要显著高于A股整体的2.77%,在经济结构持续调整的过程中,优质公司更快成长的能力更强,未来中国有望涌现一批的超级公司。

数据支撑“市场底”

与此同时,多项数据也可支撑3000点“市场底”这一论断。

首先,破净个股数量创2016年以来新高。这可以作为市场底部的一个很好的观察指标。历史数据说明,破净数量较多一般意味着市场底部,但是并不意味着市场能够马上见底回升。

从近十年在股市每个低谷期选取一个时间点,比较破净个股的历史变化。券商数据显示:金融危机重创之下的2008年四季度A股破净个股数量最高。而在2012年-2014上半年的三年熊市底部,破净数量都在150只以上。但在2016年慢牛启动前夕,破净数量只有62只,包括2017年中的阶段调整底部只有更少的42只。而今年最多曾达到125只,创下2016年慢牛以来的新高。

其次,回顾沪股通、深股通开通以来的3年多时间,海外资金往往在A股市场处于阶段性底部区域时加速流入,如2015年8月、2016年5月、2017年5月。

券商研报数据显示,今年以来,在A股纳入MSCI事件的驱动下,外资积极配置A股,2018年陆股通累计净流入规模已达1316.93亿元,在4、5两月呈现加速买入。5月陆股通净流入508.51亿元,创下沪深港通开通以来单月净流入最高规模(2017年月均才166亿元)。其中沪股通净流入267.96亿元,深股通净流入240.55亿元。5月末陆股通持股6855亿元,较前一个月增加931.8亿元;占同期A股自由流通股市值的比例为3.17%,较前期明显提升0.43%。其中沪市对应市值4216.9亿元;深市对应市值2638.9亿元。

最后,从估值端数值看。在经历了前期的调整之后,市场目前的估值更加稳健。由于盈利的增长,目前市场的估值接近前期低点的位置。可以说,A股自身系统内估值风险相对较小。海通证券表示,当前A股PE已经回到2016年1月底上证综指2638点时位置,只要2016年以来宏观经济增长L型的一横这个大背景不变,估值底就有效。估值底后,市场的情绪修复仍需一个过程。如果把上证综指3587点以来的下跌看成对2638点上涨的回调,参考波浪理论,2016年1月底2638点以来上证综指最高涨到3587点,上涨949点,目前最大回撤已达到最大涨幅的0.57倍(略超0.5倍)。

关注两条主线

在今年上证指数的三次剧烈杀跌过程中,市场仍不乏结构性机会。如5月中旬以来,大消费品种市场情绪持续升温,成为赚钱主线。那么,在当下“市场底”、“估值底”已相对清晰情况下,投资者该如何布局?

方正证券表示,关注两条主线,一是二线消费龙头,二是一线真成长科技龙头。消费品一方面业绩稳定,另一方面整体估值合理,经过去年的一线龙头大涨之后,二线龙头具备了安全边际,社会财富的稳定增长带来的次高端消费有望保持,从性价比角度考虑二线消费具备配置机会,细分领域关注食品饮料、医药、纺织服装、商业零售等;科技股更多来源于自主可控的驱动,未来政府将加大对核心技术自主可控的支持力度,在生产要素更多转向技术的背景下,有业绩的科技龙头值得长期关注,细分领域关注高端机床、芯片、新能源汽车、机器人等链条。

中信证券表示,建议以大消费品种为底仓配置,兼以高景气品种。5月领涨的消费股多为基本面具备可持续性、长期逻辑难以被打破的细分行业龙头,而竞争力较弱、或者行业景气没有明显改善的个股走得仍然十分疲弱,即使上涨,也很快就出现了回调。持续上涨个股普遍具有坚实的基本面逻辑。总结下来可以分为3类,一是行业层面景气改善,如畜禽养殖、二线白酒、中端酒店;二是加速渠道扩张,如家纺和区域性白酒;三是受益于品牌溢价。(又可以分为三种情况:强化品牌影响力、享受品牌影响力和扩展新品业务)。后面两条逻辑其实都是指向低线消费升级,一是渗透率的增长,二是消费者对品质的重视程度在提高。

构造|围绕|破净|上证指数|a股---傻大方小编总结的关键词

- 李克强:加强公正监管 营造公平竞争市场环境

- 苏北首单市场化债转股项目实施

- 湖北:全面放开养老市场 重点支持社会资本兴办特色医疗机构

- 市场一路走弱 创指再创新低

- 昌平工商分局检查节前农副产品市场

- 国家信息中心:2020年开放式缴费市场规模将破万亿

- 2018格但斯克秋季国际琥珀展举行 琥珀市场面临重新洗牌

- 印尼连城航空正式进入中国市场

- 央行徐忠:金融监管政策不尊重市场规律 导致效果南辕北辙

- 以市场为导向做好就业指导