购买有抵押的房子,到底如何做才算是安全的?

傻大方小编提示您本文标题是:购买有抵押的房子,到底如何做才算是安全的?。来源是。

购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

上周有位读者问我,有抵押的房子能放心购买吗?房子里有因借款而设定的抵押,这在二手房买卖中是极为常见的问题,也是许多没有太多购房经验的买房人最担心和困惑的问题之一。之前小编的文章里也写过此类问题,但自己重新看了看,发现之前写的还不够深入和细致,所以今天特别将此问题单独拿出来,写一写,希望小编整理和总结的一些经验之谈能够帮助到正在买房的各位。

购买有抵押的房子到底风险有多大?要搞清楚这一点,首先我们就必须要对房屋抵押有个全面的认知。

抵押|算是|房子|房东|房屋|登记信息---

★房屋抵押有几类,潜在风险的关键点在哪,你都知道吗?

购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

房屋抵押可以根据不同的方法分成许多不同的类别。小编为了方便大家理解和实际运用,从抵押设定的时间不同和抵押权人的不同将房屋抵押进行了这样的分类:

(1)按揭抵押—出售人购房时的银行贷款抵押

购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

这是二手房交易中最普遍存在的一种抵押形式,抵押是在出售人购房时即设定的,抵押的权利人是出售人申请贷款的银行。如果房屋只有这一种抵押的话,除非存在出售人因为无法按时还贷而产生银行申请法院查封的情况,不然的话,交易风险基本上是没有啥的。

购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

(2)非按揭抵押—出售人在取得不动产权证后的借款抵押

购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

房子是资产保值的好工具,但毕竟不是真金白银。当急需现金时,直接卖房子,多数人是不愿意也不舍得的,特别是那些做生意的,所以,抵押借款就是唯一的选项。这种抵押是发生在房屋出售人已经取得不动产权证之后的事情,借款人可以是银行,也可以是其他的金融机构或非金融企业,也可以是个人。这种抵押涉及的实际情况因抵押权人的不同,所可能产生的风险和交易的复杂性也各不相同。通常银行的是最好办的,其他金融机构即俗称的小额贷款公司是最难搞的。非按揭抵押通常是短期的借贷抵押,做生意的人喜欢这样干,因为他们经常需要资金周转,而且自信短期内能还清借款;正常的普通工薪族,除有特殊困难或是极端不良嗜好,一般很少这么做。

购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

(3)混合抵押—按揭抵押和非按揭抵押同时存在

购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

这种情况过去不算多见,但现在房价不断上扬,房子作为抵押物,可借贷的资金越来越多,只要房子的评估价值大于银行按揭贷款的剩余本息,就可以进行房屋余额价值的再抵押。

购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

因此,这种按揭尚未还清,银行抵押还在,同时又设定了其他非按揭抵押的情况,如今也变得多了起来。这种余额的抵押权人可以还是银行,但多数会是小贷公司或个人,因为手续比银行简单而且没有银行审核的诸多限制。购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

无论何种抵押,只要抵押存在,就是对正常交易的一种限制,必须首先予以注销,方能顺利进行各种交易事项,但在现实当中,指望出售房子的房东自行筹款还清全部抵押债务的事情,几乎就是天方夜谭;

购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

房东的抵押借款,即便不是全部借款,也至少是一部分的借款,是需要用购房人的钱去偿还的。所以,购房人由此会产生各种各样的担心,毕竟付出去的,白花花的银子不是一星半点,可能除了自己辛苦的积累还要搭上父母的棺材本,不紧张不担心,那反倒不正常了。讲真的,风险一定是存在的,即便是买一手房也是一样,只不过一手房在你购买前,设定的抵押人是房地产开发企业而不是个人房东,而且涉及购房者众多,一旦发生问题就成了群体事件,貌似容易处理而已。我们能做到的是如何掌握更多房屋信息,通过掌握的信息预估好风险的大小程度,操作时尽可能的规避或减小风险发生的可能。★以实践的经验给出的提示和建议

购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

抵押|算是|房子|房东|房屋|登记信息---

(1)如何预判有抵押房屋的交易风险

购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

预判有抵押房屋的交易是否有较大的风险和不确定因素,首先是要尽可能搞清楚房屋实际的登记信息(不动产登记部门记录在案的)以及房东的情况。之后根据登记信息中抵押的类型和数量以及金额多少,还有已知的房东信息进行综合预判。

① 房屋登记信息的查询

购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

不动产登记条例出台施行后,买房人现在是不能随意调取所要买房屋的登记信息的,必须由房屋的权利相关人员才能查询(包括产权人,债权人,司法部门,签订过购房居间协议或网签买卖合同的正式购房人)。此种情况下,买房人在正式签定购房定金协议前应该让出售人出示房地产登记部门出具的,带有不动产登记部门红色印章的全套登记信息资料,包括权利人信息,抵押信息,查封信息,异议登记信息等十余项。若是支付定金时尚未调取,则可以在签定协议支付部分定金后,由房东或陪同房东调取查看后再付足定金,这样比较保险。

购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

② 房东情况的摸底和判断

购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

前文讲过,按揭抵押很正常,但非按揭的抵押就不是一般人都会干的事了。经常干这事的多数是生意人,还有一部分就是有不良嗜好而借债的人,对于有非按揭抵押的房东情况,买房人一定要通过尽可能多的渠道打听清楚。因为,无论之前何种原因做了抵押,现在决定卖房子,基本上可以判定是由于还不出钱了,或是资不抵债了,是不得已的行为。当然,我们能够获知信息的渠道非常有限,主要渠道是居间的中介,再有就是房东自己如实告知,或是通过周边邻里探访,但无论如何当碰到有小贷公司抵押或个人借款抵押且数额较大的情况时,如果心动想买,多路探访是必须要做的,哪怕只是能发现一点蛛丝马迹也是好的。

购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

另外,特别提醒大家注意:

购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

这类房屋出来挂牌出售的若不是实际房东,那就更要特别加小心了,因为挂牌的很可能是债权人(即抵押权人),原因多数是房东所欠债务的本息总和已经超过或接近于房子的市场价值且无力偿还债务,债权人迫其卖房抵债,故而由债权人负责卖房事宜并出面挂牌出售。当房屋中除了小贷公司或个人债权人外,还有靠前的银行抵押(无论是按揭或非按揭)时,小贷公司或个人债权人处于自身利益考虑,更会这样做。此时的房东虽然多半并不乐意卖房,但实际已失去了对房子出售的控制权,不过是签字的工具而已。这其中最大的风险是,当欠债被你支付的购房款还清,债权人收到钱注销了抵押抽身退出后,房东不配合你过户甚至完消失,那时你可能真的会非常的紧张了!那些因为有不良嗜好而抵房欠债的房东最有可能干这事!当然,你若是善意购房人,可以通过法律途径获取产权,但千万要记住:“一刻也不能拖!”稍微迟了一点,就很可能出现你意想不到的意外,比如:突然出现法院查封。③ 如何综合预判风险大小和不确定因素的多少

购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

当获知房屋全套登记信息以及房东大体情况后,就是要进行综合分析了。这个问题因为实际情况的千变万化,很难用一篇文章的几句话就说清说透,必须每碰到一个,根据当时情况个别分析。在此,小编提几个要点供大家在具体分析自己遇到的情况时参考:若只有纯按揭抵押且无查封情况的,只要按照正常交易手续办理,基本不会有毛病;若有非按揭抵押且是小贷公司的抵押,小贷公司可能会在交易过程制造点麻烦,为的就是多捞点好处;私人借款的,其中一部分也是小贷公司借用个人名义做的;有多个借款抵押且数额已接近房屋总估值的,建议不是胆大的,绕道别碰,价格再诱人,也别碰;有些抵押登记时间已过,但没注销,不要以为全都是还了钱忘了办注销的,实际多数都是还欠着债的,只是没办理续期。

购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

(2)关于资金监管的问题

购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

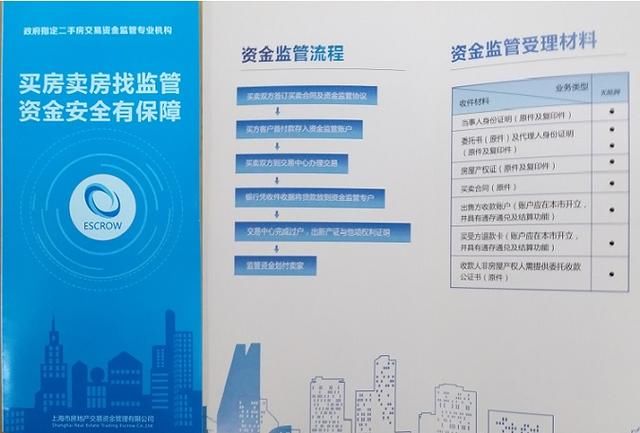

资金监管的出台,似乎可以让买房人都吃下一颗定心丸。但现实当中,即使房东同意配合,也不是所有的买房人都能吃下这颗定心丸的!别的城市情况,小编不了解,上海目前对于有银行抵押的或没有抵押的,可以做资金监管,有其他类型抵押的就一律OUT。

购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

这个操作已经比去年改进多了,去年只要有抵押(包括银行抵押在内),就不能做资金监管,非要注销了才行,不过据小编了解下来,有银行抵押的也并非一定都行,似乎必须是和资金监管机构有合作关系的银行才能办理,看下图!(具体可以咨询上海市房地产交易资金管理有限公司,4008856228)抵押|算是|房子|房东|房屋|登记信息---

因此,有非银行类抵押的房屋还是无法通过资金监管的渠道最大限度的保证购房人的资金安全,而有非银行类抵押的房屋又恰恰是市场中最急于出售且价格最诱人的房源,这可真是足以让买房人心痒痒却又缩手缩脚的了。

(3)资金监管不成,如何操作能最大程度保证安全性?

购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

资金监管是出现不久的新生事物,卖房的房东接受程度还很低,加之还有上一条中所提到的不足之处,所以目前大多数的交易还只能是走非资金监管的路。对于有各种抵押的房屋买卖来讲,最让买房人不放心的应该是最先付出去的那笔,让房东还借款注销抵押的资金。之后的付款,若是现金,则可以协商在交易过户受理当日支付,风险很小;若是银行贷款,则更是由银行在新的不动产证办理好后再放款,没什么风险。只有最先付出的那笔用于房东还贷的资金,可能产生的不可控风险最大,特别是当抵押权人并非是银行,而是小贷公司或是私人时,购房人付钱后,七上八下的心情完全可以理解。如何操作比较稳妥呢?小编根据自身的经验给到的建议是:

① “快”是第一要素!

购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

天下武功唯快不破!房地产交易同样是唯快最安全!现在上海的二手房交易时间经过修订后,已经在最大程度上予以了缩短,但还贷注销的时间不在其中。所以,这里说的“快”,首先就是要让房东配合尽早预约申请清偿借款的时间,特别是小贷公司的借款,他们为了高额的利息,故意拖延些时日,这样的事情是经常做的出来的!其次就是自身筹集剩余房款的时间也要抓紧,不论是现金还是向银行申请贷款。总之,买二手房时,“快”!是第一要紧因素,也是风险防控的不二法门!

购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

② 关于付给房东清偿借款的房款数额以及操作方法的建议

购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

如果房子有非按揭抵押,且数额较大但少于正常要求的首付数额(正常首付为首套不少于3.5成,二套不少于7成),房东必须要用你的首付款还清的话,建议首付的第一笔款项等于借款数额即可,待借款还清,抵押注销后,再行付足剩余款项;操作时用于还借款的这笔房款,最妥当的支付时间是房东还款的当日,直接由你陪同一起去完成还钱的事宜,拿回抵押权证,立刻去不动产登记部门完成注销。这样的操作,如果房东是诚意卖房的,一般都会配合,但如果是被逼或是债权人要在其中搞点花头的,就很可能不会成形,如此的话,你就要掂量一下,是否真要“买定离手”了!

③ 价格越是诱人,抵押中存在的坑就有可能越是深!

购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

抵押|算是|房子|房东|房屋|登记信息---

关于这一点,大家其实都是明白的,只不过事到临头,还是会有人禁不住低价的诱惑,尤其是绝大多数的二手房买卖中不光有买卖两方,还有一个叫中介方的参与。在我们现在实行的中介双向委托居间,而不是单向委托的行业规则下,说实话,要让所有中介始终保持不偏不倚的中立态度,比登天还难!保证不满嘴跑火车,使劲挖坑就已经很好了!

购买有抵押的房子,到底如何做才算是安全的?。抵押|算是|房子|房东|房屋|登记信息---

为了促成交易,对于抵押中存在的风险闭口不谈,甚至做出不恰当,做不到的保证,以此忽悠买房人或是房东的事情,你或许没碰到过,但总还是听说过一些吧!之前我头条的一篇文章—《练就火眼金睛,辨识买房路上的那些个坑!》中就写到过这样一位朋友,就是因为被中介宣称可替房东找到垫资方的不切实际的保证给坑了,大家有兴趣可以查来看一下。好了,今天就倒出这点干货给大家,希望能在大家的买房路上起到那么一点点的作用!

抵押|算是|房子|房东|房屋|登记信息---

我是一名资深的房地产经纪人,我不是什么专家,也不是什么房地产媒体红人,我没有高深莫测的理论要讲,也没有一语成谶的楼市判断要发表,我只想用最通俗,最接地气的语言和大家聊聊普通人关心并切身相关的房地产话题,做大家买房或卖房时的自家人!感谢大家的关注,也希望大家一直能关注我!如果你有房地产方面的问题需要解答,可以通过头条号的私信或在评论区中提出,我会解答并给到你,我自己专设的解答房地产问题的联系方式,我们可以深入探讨,互相学习!

- 云南墨江震区民众自述:感觉天在转 老房子开裂严重

- 旅客可在船上购买免税精品

- 砀山有房子的人恭喜了!70年后房屋产权到期怎么办?答案来了!

- 注意了,这种房子要交税,涉及数亿人

- 黄石不动产抵押登记“一次不跑”

- 嘉兴南湖新区1.7万/㎡的房子没人要?中介说还得降!真凉了…

- 过半受访者觉得购买付费知识产品维权不易

- 老家的房子,穷死都不能卖!

- 这种房子要交税!涉及数亿人

- 台胞持台湾居民居住证初体验:购买动车票不到一分钟