傻大方提示您本文标题是:《房地产行业债务分析》。来源是。

房地产行业债务分析。房地产|分析|房企|地产|债务|融资---

房地产|分析|房企|地产|债务|融资---傻大方小编总结的关键词

——房地产行业债务及融资状况分析(海通债券姜超、杜佳)

房地产行业债务分析。房地产|分析|房企|地产|债务|融资---

摘 要

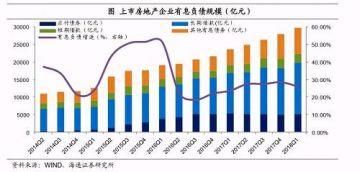

高杠杆模式依旧,债务规模攀升。以A股上市房地产公司为样本,17年以来样本企业有息负债余额增速虽然较15年-16年有明显回落,但仍旧在25%以上的高位。截至18年一季度末,上市房地产企业有息债务规模已经接近3万亿,平均资产负债率依旧在70%以上。在去杠杆的背景下,多数行业的杠杆率都有不同程度的降低,而17年房地产行业整体负债率较16年反而增加了2.2个百分点,高杠杆模式依旧。

融资:再融资整体收缩,结构分化明显。

房地产行业债务分析。房地产|分析|房企|地产|债务|融资---

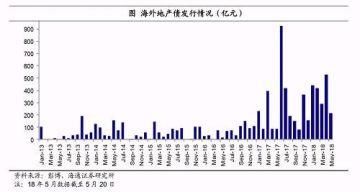

1)贷款:表外回表内,房产开发贷增速回升。17年地产开发贷余额净减少1500亿,但房产开发贷余额净增了1.34万亿,18年一季度继续增加了7000亿。17年上市银行房地产公司贷款余额增速在10%左右,且在各行业贷款中的占比整体稳中略升。从各行政策看,尽管多数银行提出加强风险管理,但对于大型优质房地产客户,银行在投放贷款时还是会进行支持。可见在资金回表的背景下,银行表内信贷对房地产企业的总体融资支持会有所增加,但还是会受到资本金约束、行业政策和信用风险的影响,而且在结构上,大型优质房企才是能够获得信贷的主体,分化会比较明显。2)债券:监管尚未松绑,融资仍旧低迷。债市调整以及地产公司债分类监管下,17年地产企业债券融资量较15-16年锐减,全年总融资额1264.9亿,仅为16年的16.9%,少了6222亿;18年3月地产债发行有回暖,但4月以来再次回落。公司债监管效应持续,不管是从已经成功发行的量上看,还是从审批通过的计划发行量来看,均远远不及监管前。3)海外:发债规模快速增加。2017年国内地产企业海外发债规模达到了3164.6亿元,是16年的4倍。18年以来房地产企业海外发债的热情依旧高涨,截至5月20日今年已经发行了近1900亿元的境外债。不过目前能够在海外发债融资的企业多是大型龙头,比如中国恒大、佳兆业、绿地集团、万科、旭辉地产、碧桂园等。4)非标:穿透和打破刚兑,地产非标融资规模趋降。16年中以来券商资管和基金子公司通道业务监管加强,通道业务大量回流信托业,带动信托资产规模加速上涨,17年底资金信托投向房地产的余额为2.28万亿,较16年底增加0.85万亿。但17年底以来规范银信业务和资管新规出台后,房地产企业通过信托融资的渠道也被收紧,地产信托融资规模趋降,融资成本抬升至近8%。5房地产行业债务分析。房地产|分析|房企|地产|债务|融资---

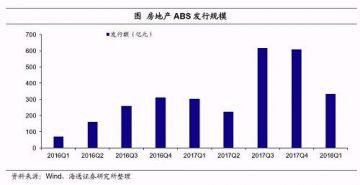

)资产证券化产品快速增加。17年房地产ABS产品发行总额约1751亿元,较16年翻倍。以CMBS为代表的不动产资产证券化产品是主流形式,供应链ABS融资量也在快速增加。主要参与机构以龙头房企为主,碧桂园和万科独占鳌头。房地产行业债务分析。房地产|分析|房企|地产|债务|融资---

房地产债投资价值怎么看?

房地产行业债务分析。房地产|分析|房企|地产|债务|融资---

行业整体债务风险在增加。前些年宽松的融资环境以及持续走高的房价刺激下,房地产企业依靠大量的融资快速扩张规模,债务规模一路走高。今年下半年地产债即将迎来债务到期高峰,截至5月20日,今年地产债总偿还量565亿,但年内还有1085亿地产债到期,3165亿地产债面临回售行权,下半年偿付压力骤升。但融资端看,债券融资尚无起色,影子银行监管趋严、非标萎缩,而表内贷款又受资本金、行业政策制约,再融资难度增加,对于以资金链为生命线的房地产行业,整体债务风险增加。

企业分化加剧。不管是从融资还是经营能力上,龙头房企都更有优势:1)龙头房企在土地和项目储备、控盘、品牌溢价等方面具有优势,盈利和现金流稳定性更强;2)融资能力强。大型房企往往拥有充分的抵押物,银行给的授信额度也比较多,近期寻求海外发债和资产证券化的主体也主要是龙头企业;3)地产调控下行业洗牌,不少小型房企退场,大中型房企兼并整合,行业集中度提高,利好大型龙头。

个别房企信用违约概率增加。历史上看房地产企业遭遇资金紧张的情况较常见,但真正出现信用债违约的企业并不多。房地产企业持有的资产变现能力强,出现流动性问题可以折价变卖房子或者项目获得流动性。但伴随企业间分化越来越明显,融资潮水过去后,个别企业的信用违约概率增加。再融资持续收紧下,企业项目资产中非标准化程度较高、项目去化难度高(不少小房企项目受区域性房地产市场影响非常大),或者现有资产抵押程度已经非常高,都会影响到企业获取流动性的能力。风格激进的中型房企则容易面临融资失控的问题。风险释放的顺序或是:“流动性差的小房企-风格激进的中型房企-管理不善的大中型房企”。

近期房地

房地产行业债务分析。房地产|分析|房企|地产|债务|融资---

产市场有了一些新的变化,一方面多地出台新一轮地产调控政策,另一方面债券监管未松、资管新规落地,对地产公司融资产生影响。本次专题将对房地产行业债务问题以及融资情况进行跟踪分析。房地产行业债务分析。房地产|分析|房企|地产|债务|融资---

1.房地产行业债务分析。房地产|分析|房企|地产|债务|融资---

高杠杆模式依旧,债务规模攀升有息债务规模持续攀升。我们通过分析A股全部上市房地产公司的样本,发现17年以来房地产行业有息负债余额增速虽然较15年-16年有明显回落,但仍旧在25%以上的高位水平,截至18年一季度末,上市房地产企业有息债务规模已经接近3万亿。分拆有息债务的结构看,17年以来上市房地产公司应付债券项目下,规模已经几无增长,这与过去一年房地产企业债券净融资低迷有关;长短期借款项目规模增加,2017年年底较16年底增长了28.6%,增速较16年有明显回升;其他有息债务增速较快,包括应付票据、一年内到期的非流动负债等。高杠杆模式依旧。从各个行业横向对比看,2017年房地产和建筑行业上市公司资产负债率仍旧是最高的,超过70%,且房地产行业较16年并未有改善,整体负债率反而增加了2.2个百分点。在17年去杠杆的整体背景下,多数行业的杠杆率都有不同程度的降低,而房地产行业依旧是高杠杆模式。从微观数据看,截至18年一季度末,A股上市房地产公司中有超过3成的企业剔除预收账款后的资产负债率超过70%。房地产|分析|房企|地产|债务|融资---傻大方小编总结的关键词

其他类型的贷款还有项目抵押贷款、委托贷款,目前银行还可以在符合条件的情况下发放项目抵押贷款,但委托贷款在委贷监管从严后已经鲜有新增。

17

房地产行业债务分析。房地产|分析|房企|地产|债务|融资---

年上市银行房地产公司类贷款余额增速在房地产行业债务分析。房地产|分析|房企|地产|债务|融资---

10%左右。截至目前所有上市银行年报均已披露,我们统计了26家上市银行公司类贷款中投向房地产行业的贷款余额,发现总的余额增速为10.7%。分银行类型看,2017年五大行和8家上市股份行新增房地产行业公司类贷款余额增速分别为10.2%和10.8%,城商农商行增速为15.4%。当然同一类型中不同银行的情况也不尽相同,比如股份行中,兴业银行(601166,股吧)提供给房地产行业的公司类贷款近两年一直在减少,平安银行(000001,股吧)的房地产公司类贷款余额增速也比较低。房地产行业贷款占比稳中略升。房地产行业占所有公司类贷款的比重上,五大行从2016年的7.8%小幅抬升至8.0%,股份行这一比例从2016年的13.9%上升到14.5%,而13家上市城商农商行这一比例从2016年的11%小幅降至10.9%。从行业贷款占比上看,17年房地产行业的贷款是较16年稳中有升的。

而从各行对于房地产行业的政策看,尽管多数银行提出要加强风险管理,但对于大型优质房地产客户,银行在投放贷款时还是会进行支持。因此在金融监管、资金回表的背景下,银行表内信贷对房地产企业的总体融资支持会有所增加,但还是会受到资本金约束、行业政策以及信用风险暴露状况的影响,而且在结构上,大型优质房企才是能够获得信贷的主体,风险较高的中小型房企获得信贷的难度依旧较大。

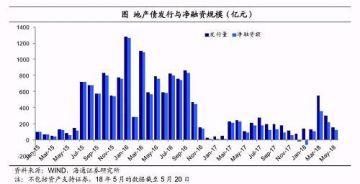

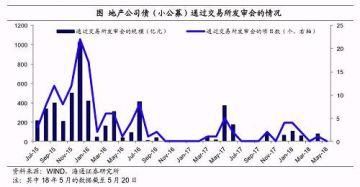

2.2债券:监管尚未松绑,融资仍旧低迷债券融资短期有所回升。债市调整以及地产公司债分类监管下,17年地产企业债券融资量较15-16年锐减,全年总融资额1264.9亿,仅为16年的16.9%,少了6222亿。18年1-4月房地产企业净融资量616亿,3月地产公司债融资有大幅回升,发行量为549.5亿,净融资额353.2亿,是16年10月以来发行量最高的月份。

房地产|分析|房企|地产|债务|融资---傻大方小编总结的关键词

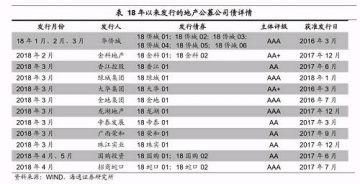

17年四季度以来地产公司债审批确实较前期加快。根据我们的统计,17年发出来的公司债,大部分是在16年9月之前拿到的发行批文,而17年四季度新批(16年9月之后获证监会批准发行)小公募的发行增多,18年以来发行的20只小公募中,除了华侨城的6只、大华集团和金地集团(600383,股吧)各1只外,均是2017年以后拿到的批文。

同时交易所审批也有所加快,据我们不完全统计,17年四季度以来已经有13个地产小公募项目通过发审会,其中18年以来通过的有7个;而17年前三季度合计只有9个,相比之下近半年交易所的审批进度加快了不少。

房地产|分析|房企|地产|债务|融资---傻大方小编总结的关键词

公司债发行量仍旧低迷。从公司债品种看,17年房地产公司债共计发行60只,合计规模只有616亿,不及16年的10%,在17年发行的各类型地产债中,占比只有22%,且超过2/3是私募债。18年1-4月房地产公司债共计发行40只,合计规模554亿,其中3月份发行了23只,4月份10只,但5月份截至20号只有3只房地产公司债发行。

房地产|分析|房企|地产|债务|融资---傻大方小编总结的关键词

房地产|分析|房企|地产|债务|融资---傻大方小编总结的关键词

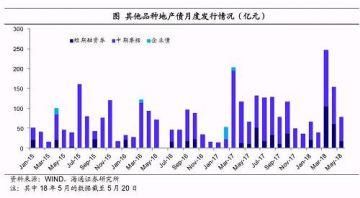

在公司债受监管后,符合条件的房地产公司增加了其他品种债券的发行,中票、短融发行量有明显的增加,17年合计发行1074.8亿,较16年增加417.5亿,净融资额增加了328.5亿,但难以弥补公司债融资减少的量。

房地产|分析|房企|地产|债务|融资---傻大方小编总结的关键词

房地产|分析|房企|地产|债务|融资---傻大方小编总结的关键词

资管新规的出台则限制了很多嵌套的手段,也对银行表外进行了更明细化的管理,此前信托很大一块资金来源就是理财资金,在严监管的重压之下,以通道业务为代表的银信业务规模势必会大幅缩减。

监管的影响已经显现。根据银监会1月份数据显示,事务管理类的信托资产规模为15.45万亿元,比年初减少了1959亿元,环比下降了1.25%,其中银信通道业务资产规模8.39万亿元,比年初减少了1137亿元,环比下降了1.34%。用益信托最新统计数据表明,今年1~3月事务管理类信托产品的发行数量分别为81款、51款和15款,下降趋势明显,资管新规对通道业务的影响已经显现。

监管重压下,地产信托融资规模趋降。穿透监管、打破刚兑以及期限匹配要求,集合信托类业务亦受影响。特别提出不得违规投向房地产领域,受政策影响,房地产类信托产品发行和融资规模整体呈现下滑趋势。根据用益信托网统计的数据,18年前4个月集合信托产品发行规模合计有5847.31亿,同比增长-21.6%。从房地产类集合信托产品的新增规模看,18年1季度环比大幅回落,从17年四季度的2295.59亿减少至1810.11亿,二季度以来截至5月20日,房地产类集合信托产品新增额仅703亿,仍在逐月减少。

房地产|分析|房企|地产|债务|融资---傻大方小编总结的关键词

2.5

房地产行业债务分析。房地产|分析|房企|地产|债务|融资---

非标转标需求旺盛,资产证券化房地产行业债务分析。房地产|分析|房企|地产|债务|融资---

快速发展房地产行业债务分析。房地产|分析|房企|地产|债务|融资---

房地产房地产行业债务分析。房地产|分析|房企|地产|债务|融资---

ABS房地产行业债务分析。房地产|分析|房企|地产|债务|融资---

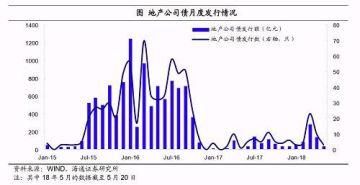

迎来爆发式发展。据我们的整理统计,17年房地产ABS产品发行总额约1751亿元,较16年增长了119%,三、四季度发行量占大头,合计有1225亿元,占全年发行量的七成。18年一季度房地产ABS发行量环比有所回落,发行总额为334.2亿元。房地产行业债务分析。房地产|分析|房企|地产|债务|融资---

房地产|分析|房企|地产|债务|融资---傻大方小编总结的关键词

按底层资产类别来分,房地产

房地产供应链ABS发行量快速增加。17年房地产供应链ABS发行了458.7亿,占房地产ABS发行总额的26.2%,17年四季度以来发行量尤为突出,17年四季度房地产供应链ABS发行总额达230亿元,占比38%,环比增长179.7%。到18年一季度,房地产供应链ABS发行额为174.5亿元,成为当季供应量最大的房地产ABS品种。

地产龙头为地产

房地产|分析|房企|地产|债务|融资---傻大方小编总结的关键词

房地产|分析|房企|地产|债务|融资---傻大方小编总结的关键词

今年开始此前积累的债务迎来到期、回售高峰,而房地产行业一方面面临持续的地产调控,销售回款渐显不畅,另一方面则是融资环境的收紧,一是房地产公司债在分类监管后融资量萎缩,二是今年以来影子银行监管趋严,银信合作新规、委贷新规从供给端压缩,资管新规从需求端限制,非标持续萎缩,而表内贷款又受到资本金、行业政策等制约。再融资的不畅,很可能引发以资金链为生命线的房地产企业流动性风险,整个行业的债务风险增加。

3.2

房地产行业债务分析。房地产|分析|房企|地产|债务|融资---

分化加剧,个体信用违约概率或增加历史上看房地产企业遭遇资金紧张的情况非常多,但真正出现信用债违约的企业并不多。梳理近年来房地产信用风险事件,主要有:佳兆业在2014年底出现的债务连环违约;2016年3月和9月,恒盛地产连续两次未能按时偿付2650万美元的债券利息,构成违约;2017年6月大连万达受负面信息冲击,股债双跌;2017年9月绿地集团曾爆出子公司4.58亿债务逾期;今年5月天房集团出现信托有逾期可能的负面新闻(后已按时兑付)。一个原因是房地产企业手中拿的是房子,变现能力强,所以出现流动性问题以后可以折价变卖房子或者项目获得流动性。比如嘉凯城(000918,股吧),自2011年以来多次面临流动性危机。2012年下半年,为加速资金回笼,嘉凯城陆续对旗下嘉业、中凯、名城品牌项目降价促销,部分项目打折力度超过50%,2012年嘉凯城货币资金从2011年年的20.85亿增加到31.65亿,流动性压力暂时缓解。无独有偶,2011年同为高端楼盘开发商的绿城中国同样面临流动性危机。自2011年9月起,市场陆续传出“海航30亿收购绿城”、“银监会调查绿城房地产信托”等负面新闻。此前绿城中国大规模通过信托渠道融资,仅2011年绿城便先后与华宝信托、北京国际信托等4家信托公司合作,募集资金超过52亿元,2011年年中,银监会要求信托公司严控房地产信托业务风险,使绿城融资渠道受阻;而低迷的销售使得资金回笼情况远低于预期,绿城资金链面临极大挑战。为渡过流动性危机,绿城中国开始通过出让股权、转卖项目的方式进行融资。2011年至2012年初,绿城集团先后将旗下绿城合升、绿城广场置业等子公司股权出售给SOHO中国,绿城无锡湖滨置业51%股权售给融创中国,还将杭州绿城墅园置业35%股权、杭州绿城锦玉置业50%股权、上海静宇置业49%股权悉数转让。2012年6月8日,绿城集团和九龙仓达成认购协议及投资协议,获得九龙仓近51亿港元策略入股,至此,绿城流动性危机得以缓解。此外,拥有充分的质押物的房地产企业也更容易获得融资,或者在陷入困局后更容易找到战略投资者。比如今年华夏幸福(600340,股吧)在上交所18问暴露资金危机后,5月14日华夏幸福公告拟于中信银行(601998,股吧)股份签订《战略合作协议》,中信银行向华夏幸福集团提供总额不超过人民币315亿元的集团授信额度,将在一定程度上缓解华夏幸福的资金链压力。但伴随全社会的紧信用,企业间分化越来越明显,个别企业的信用违约概率在增加。不管是从融资上,还是经营能力上,龙头房企相对安全:1)龙头房企在土地和项目储备、控盘、品牌溢价等方面具有优势,盈利抗冲击能力强;2)龙头企业融资能力相对较强,大型房企往往拥有充分的抵押物,银行给的授信额度也比较多,另外寻求海外发债和进行资产证券化的主体主要是龙头企业;3)地产调控政策下行业洗牌,不少小型房企退场,大中型房企兼并整合,行业集中度不断提高,利好大型龙头。房地产|分析|房企|地产|债务|融资---傻大方小编总结的关键词

风险释放的顺序或是:“流动性差的小房企

本文首发于微信公众号: 姜超宏观债券研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

- 未来房地产长效机制将呈现这样4个局面, 购房者的福音

- 任志强又“开炮了”:依然看好楼市,房地产市场根本不用担心!

- 蚌埠房地产市场现状

- 洗牌过后的车贷行业将会如何发展?

- 房地产行业没有输家,越来越多人买房到底赚了谁的钱?

- 有人说“猪周期”是信息不对称造成的,市场对行业走势需要更理性

- 新时代,房地产将全面拥抱区块链等新兴科技

- 房地产市场别再关心房价涨跌了,三四线城市的都是虚高!

- 中通财富宝告诉您:国家为什么鼓励P2P行业发展

- 密集调控下,房地产市场还能坚挺多久?