主产区供给恢复 沪胶仍将承压

傻大方提示您本文标题是:《主产区供给恢复 沪胶仍将承压》。来源是。

主产区供给恢复 沪胶仍将承压。主产区|恢复|供给|库存|保税区---

天胶价格自去年9月大跌以来一直维持弱势,经过今年1月末2月初以及3月中旬的连续大幅下挫后,在沪胶指数11000点以上已经振荡了近2个月时间,行情也基本反映了产业链的弱势状态。笔者认为短期内保税区现货库存下降,叠加前期原油价格走高,虽然促使行情出现一定幅度的反弹,但随着后期东南亚主产区产量的恢复,在需求没有明显好转的背景下,胶价恐将继续承压考验万点大关。

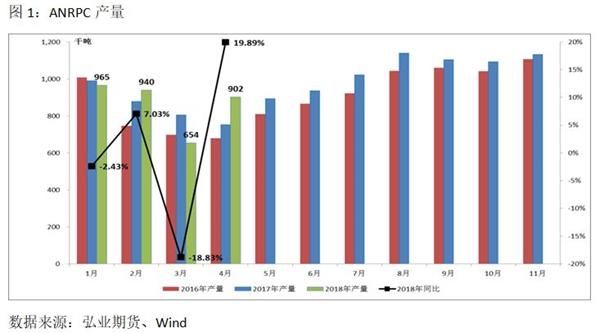

一、产区全面开割,4月产胶回升明显

主产区供给恢复 沪胶仍将承压。主产区|恢复|供给|库存|保税区---

自3月末零星开割以来,经过2个月的恢复,国内产区已基本顺利开割;东南亚主产国,从4月中旬宋干节之后,也迎来了新一年割胶期,越南中部及泰国北部率先开割,自北向南经过近一个半月的恢复,目前基本进入正常割胶节奏。根据ANRPC国家最新产胶量数据来看,产量恢复迅猛,4月产量达到90.2万吨,环比3月的65.4万吨,大幅增加37.9%,同比去年4月增加近20%,在开割之初就显示了强劲的增产势头。

主产国出口方面,经过1-2月的短暂下降之后,3月出口量开始反弹,4月则更是大幅增加,ANRPC国家出口量由3月的66.1万吨增加到4月的87.3万吨,其中,出口增加主要来自泰国,其出口增加迅猛,由3月的17.7万吨直接增加124.3%来到39.7万吨,其他国家方面,印尼小幅增加,马来西亚和越南小幅减少,但量都不大。

主产区|恢复|供给|库存|保税区---傻大方小编总结的关键词

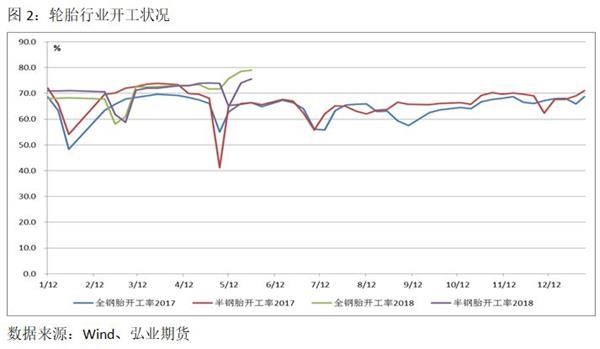

二、下游开工有所恢复,需求依然缺乏亮点

主产区供给恢复 沪胶仍将承压。主产区|恢复|供给|库存|保税区---

3月轮胎厂开工明显恢复,4月开工态势良好,全钢胎与半钢胎开工都基本维持在72%以上高位水平,但五一假期过后,开工有所分歧,全钢胎开工继续表现良好,但半钢胎回落明显,5月上旬一度降到65%左右,但之后回恢复明显,现在全钢胎维持78%以上,半钢胎维持在75%以上。

产量方面,一季度全国轮胎累计产量达到20976万条,同比去年下降7%,4月产量也并不靓丽,达到7746万条,相比去年同期的8186万条,差距比较大。出口方面,虽然1、2月同比增长,但3月出口量仅为3653万条,同比去年的4096万条,降幅达10.82%,4月则有所恢复,来到4208万条,与去年同期基本持平。

主产区|恢复|供给|库存|保税区---傻大方小编总结的关键词

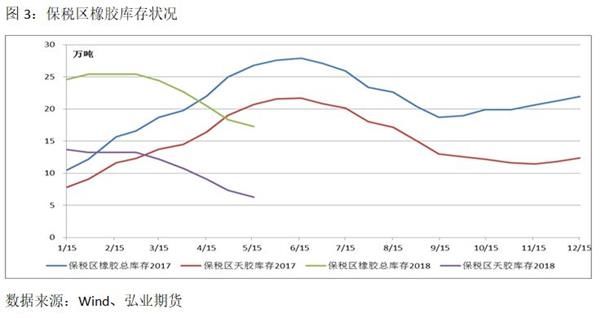

三、保税区去库存明显,天胶库存仅为6万吨

主产区供给恢复 沪胶仍将承压。主产区|恢复|供给|库存|保税区---

虽然国内期货库存一再攀升并创出历史新高,目前注册仓单突破45万吨,但青岛保税区现货库存却一直在下降,数据显示,截至5月16日,青岛保税区橡胶总库存为17.25万吨,相比3月的阶段性峰值25.42万吨大幅下降32.14%,一直处于下降态势,其中天然橡胶最新库存为6.26万吨,相比今年阶段性峰值13.7万吨,更是大幅下降54.3%,合成胶库存也由4月以前的增加态势掉头缓慢下降,保税区依然处于去库阶段,但幅度开始减慢。

主产区|恢复|供给|库存|保税区---傻大方小编总结的关键词

四、油价掉头回跌,化工品氛围趋弱

主产区供给恢复 沪胶仍将承压。主产区|恢复|供给|库存|保税区---

美原油指数自4月初开始上涨以来,一度突破70美元/桶大关,达到71.58美元,但近期传出20多个产油国集团可能很快开始放松去年实施的生产限制,尤其是沙特和俄罗斯很可能将逐步增产,加之美国页岩油产量的增加对市场也产生忧虑情绪,使得油价掉头速跌,国内化工板块也受到拖累,转跌明显,短期内可能将继续保持弱势。

五、总结及展望:

主产区供给恢复 沪胶仍将承压。主产区|恢复|供给|库存|保税区---

主产区|恢复|供给|库存|保税区---傻大方小编总结的关键词

总体来看,虽然轮胎行业开工不错,但轮胎的产量和出口需求相比去年同期还是有所差距,后期天胶需求依然将要接受考验;后期供给方面更加不乐观,停割期过后,4月主产国,尤其是泰国,产量及出口量已经开始释放,后期供给可能将继续主导弱势的胶价;库存方面,虽然青岛保税区库存一直处于下降期,但期货库存方面已经却一再创出新高,说明货源依然充足。技术上,虽然短期内出现一定幅度反弹,但笔者认为这主要是对前期合成胶反倾销及保税区低库存的炒作,反弹难以持续,随着后期主产国生产及出口的正常化,如果没有较强的政策支持,在原油掉头回跌致使化工品氛围趋弱的背景下,弱势基本面恐将继续压制胶价在万点附近。

- 今日观点 | 供给侧改革影响预期

- 上尿路梗阻解除后患侧肾功能恢复情况

- 陕西苹果主产区套袋情况调查

- 多部门联合冒雨清理 九龙坡锦龙路滑坡路段恢复通车

- 天安门本周五将启动修缮 明年4月底恢复对外开放

- 科学的家恢复40多年前登月数据,这份数据到底记录了什么呢?!

- 恢复上市制度是在保护投资者吗?

- 大雨遇安检被堵哭 昆明轨道公司:13个车站的无包通道已恢复

- 常玩手机视力下降了?教您一套恢复视力操,飞行员都用!值得传阅~

- 表皮囊肿手术后几天能恢复