22日机构强推买入 六股成摇钱树

傻大方提示您本文标题是:《22日机构强推买入 六股成摇钱树》。来源是。

22日机构强推买入 六股成摇钱树。机构|买入|草甘膦|兴发集团|美林---

第1页:兴发集团跟踪报告:草甘膦价格连续两周上行,兴发受益明显 第2页:广发证券:目标价降至16.2元,评级买入 第3页:恒瑞医药:磺达肝葵钠在美国获批,后续国内有望首仿上市 第4页:石基信息:云化逐步加快,平台放量在即 第5页:浙江美大:产品占领心智,ka渠道加码,跟随者造就领导者 第6页:拉芳家化:内外兼修拥抱消费升级,民族日化龙头加速崛起

机构|买入|草甘膦|兴发集团|美林---傻大方小编总结的关键词

兴发集团(个股资料操作策略股票诊断)

兴发集团跟踪报告:草甘膦价格连续两周上行,兴发受益明显类别:公司研究机构:浙商证券股份有限公司研究员:范飞日期:2018-05-21

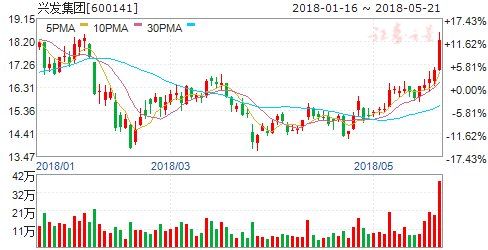

草甘膦价格较上周上涨1000元/吨

据百川资讯,草甘膦市场最新(2018年5月18日)报价25808元/吨,较上周上涨1000元/吨,较上月上涨8.4%;较年初价格下跌7.lg%,较2017年同期上涨26.8%:。

受原材料涨价及未来环保收紧预期推动

国内草甘膦大部分为甘氨酸法,该工艺路线会生产大量的废水,由于环保趋紧,市场预期未来存在一定的限制;实际上国内草甘膦由于各种原因开工率一直不高,在60-70%左右;且近期甘氨酸原材料价格有一定上行(兴发集团可以原材料自给);

兴发集团草甘膦弹性大

兴发集团现在是国内名义产能最大的草甘膦生产企业,包含内蒙古龙腾的5万吨的话,合计18万吨,占国内产能比重为25.9%;占全球的产能比重为16.4%;从2017年公开的各企业毛利率看,兴发集团的草甘膦生产为相对有竞争优势的生产工艺路线,主要是与有机硅联产氯甲烷的废物利用。

理论上,价格每上升1000元/吨,兴发集团增加税前利润1.8亿元。(综合考虑公司开工率、成本提升等因素的话,实际低于该值);

有机硅目前处于有利的周期上行位置

兴发集团的各项业务较多,我们仔细分析可发现,公司在磷矿石资源(上市公司中仅次于云天化)、草甘膦(国内规模最大)、有机硅业务、精细磷酸盐(国内排名第一)等各项业务均为行业内排名前列;有机硅处于目前的景气周期上行阶段。

盈利预测及估值

草甘膦业务随着公司环保问题的彻底解决,将会完全展现公司的成本优势;磷矿石资源,尽管受到一定的限产影响,但是量价互补,未来的影响尚不完全确定,长期看,公司的磷矿石资源优势是公司发展的根基;精细磷酸盐业务,经过不断的转型升级,未来仍有较大的毛利提升空间。

预计2018-2020年,归属于母公司股东的净利润分别为5.94亿元、9.09亿元和10.93亿元,对应的PE估值分别为17倍,11倍和9倍,维持买入评级。

机构|买入|草甘膦|兴发集团|美林---傻大方小编总结的关键词

涨停敢死队“目标股”曝光标签:摇钱树上一页1

机构|买入|草甘膦|兴发集团|美林---傻大方小编总结的关键词

广发证券(个股资料操作策略股票诊断)

广发证券:目标价降至16.2元,评级买入

类别:公司研究机构:美林国际研究员:美林国际研究所日期:2018-05-21

美银美林发表研究报告,称广发证券(13.66,0.04,0.29%)(01776)首季纯利同比下跌29%至15亿人民币,同期收入跌21%,主因首季投行费用收入较预期弱,和因会计准则改变,令交易收入下降。该行在2017及2018年的报告中,已预期内地证券业会受竞争、监管和缺乏创新影响。

该行认为,广发首季表现反映内地证券业环较原预期更具挑战性,表现良好的券商也未幸免。美银美林降广发2018至2020年每股盈测11%至12%,以反映该行下调其投资银行及交易费用预测,目标价降10%,由18元降至16.2元,重申“买入”评级,预计其股本回报率相较同业仍强劲;基本面预计按季改善;以及与最相近同业比较,估值仍吸引。

美银美林又预测,广发收入及纯利于未来两至三季按季有改善,因流动性略为放宽,及融资成本下降,有助券商业务。首季A股成交量同比增7%,公司市占率4.6%大致稳定,相信在流动性增加下,有助佣金收入趋稳;同时,广发首季包销债券规模同比反弹,但新股及再融资业务跌43%及40%;以及借贷业务及债券发行的融资成本于首季上升,对公司有负面影响。

机构|买入|草甘膦|兴发集团|美林---傻大方小编总结的关键词

涨停敢死队“目标股”曝光标签:摇钱树上一页12

机构|买入|草甘膦|兴发集团|美林---傻大方小编总结的关键词

恒瑞医药(个股资料操作策略股票诊断)

恒瑞医药:磺达肝葵钠在美国获批,后续国内有望首仿上市

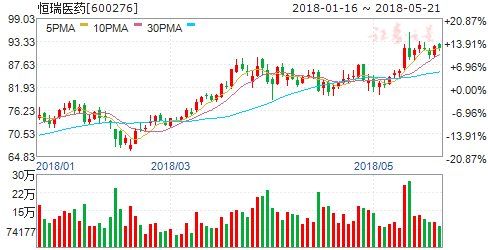

类别:公司研究机构:中泰证券股份有限公司研究员:江琦,张天翼日期:2018-05-21

公司公告,磺达肝癸钠注射液ANDA申请获得美国FDA审评批准,可以生产并在美国市场销售。根据IMS数据,2017年磺达肝癸钠注射液在美国市场销售额约为6,953万美元、全球市场销售额约为1.9亿美元。

磺达肝癸钠适用范围广,公司产品是美国第3个获批的仿制药。磺达肝癸钠能选择性抑制抗凝血酶III(ATIII)介导的因子Xa,显现抗凝血效应,适用于预防髋骨骨折手术(包括延长预防),髋关节置换手术,膝关节置换手术或腹部手术的患者的深静脉血栓形成(DVT),以及联合华法林治疗DVT或急性肺栓塞。2001年11月,MYLANIRELAND公司磺达肝癸钠原研药在美国获批上市;此外,FDA还批准了3款磺达肝癸钠仿制药,分别由DRREDDYSLABS(2011年7月)、AUROBINDOPHARMA(2017年12月)和公司申报。根据IMS数据,2017年磺达肝癸钠注射液在美国市场销售额约为6,953万美元、全球市场销售额约为1.9亿美元。

公司磺达肝癸钠已经纳入优先审评(首仿),后续国内有望首仿上市。磺达肝癸钠于2013年1月在国内获批上市,并于2017年纳入国家医保(乙类),限下肢关节置换手术患者。根据米内网城市公立医院数据,2016年,磺达肝癸钠国内市场销售额约为5000万元,同比增长15.55%。目前,公司磺达肝癸钠已经递交上市申请,并于2016年纳入优先审评(首仿药,公示日期2016年10月10日)。我们预计,公司品种被FDA批准上市,表明公司产品质量、申报材料均符合FDA规范。我们预计,公司磺达肝葵钠后续有望在国内获批,首仿上市。

盈利预测与投资建议:我们预计公司2018-2020年归母净利润分别为39.9亿元、52.72亿元、67.56亿元,同比分别增长24.03%、32.13%和28.17%。公司产品丰富、销售能力强、利润有望逐年加速增长。我们给予公司净利润35至40倍估值,对应2018年市值1397亿至1596亿元。我们预测公司一、二、三期临床创新药国内市场DCF对应2018年的价值约1622亿元(已经考虑不同阶段成功概率)。综上所述,我们给予公司2018年整体市值3019亿元至3218亿元,对应目标区间106.57元至113.59元,维持“买入”评级。

风险提示:新药研发不达预期的风险;药品降价风险。

机构|买入|草甘膦|兴发集团|美林---傻大方小编总结的关键词

涨停敢死队“目标股”曝光标签:摇钱树上一页123

机构|买入|草甘膦|兴发集团|美林---傻大方小编总结的关键词

石基信息(个股资料操作策略股票诊断)

石基信息:云化逐步加快,平台放量在即

类别:公司研究机构:中泰证券股份有限公司研究员:谢春生日期:2018-05-21

软件时代:酒店餐饮领域的王者。石基信息是酒店餐饮信息化领域领导者。

(1)高市占率。石基在酒店管理系统领域市占率达60%-70%,高端酒店市占率甚至达90%以上。

(2)高产品化率。在酒店餐饮零售管理系统产品方面,毛利率至少在70%以上,高毛利率体现了公司对软件较高的产品转化率。

(3)高业务整合力。石基从酒店管理信息系统领域不断进行行业横向拓展,目前已经形成“酒店+餐饮+零售+娱乐”等多个行业业务布局,并在以上多个领域形成行业领导者。公司也在逐步将独立的各个分业务、分系统进行整合打通,打造基于大数据的大消费服务平台。

新零售:板块整合&牵手阿里。在新零售产业趋势下,公司通过内部整合和外部合作,不断加大对新零售的业务布局和优化。

(1)整合。2017年公司对零售板块进行内部整合,相关包括北京富基、北京长益、上海时运、科传控股等分子公司,进一步强化了平台业务。

(2)合作。2018年2月,公司全资子公司石基(香港)将其全资持有的石基零售38%的股权以4.86亿美元的价格转让给阿里SJ投资。同时,石基零售及思迅软件与淘宝(中国)签署《战略合作框架协议》,合作的内容包括:石基零售设立新零售委员会来强化各方的业务合作;三方将在零售云领域开展合作,石基零售及思迅软件将在云化改造和云化交付实践过程中,全面加深与阿里巴巴集团旗下针对零售业务的一站式云服务平台的合作。

平台化:畅联发展可期,支付放量在即。

(1)预定平台:畅联。2017年畅联进一步推进直连在集团/酒店与多种类型渠道合作中的应用。2017年畅联有效直连产量524万多间夜,比2016年同期产量390多万间夜增长34%。根据公司规划,2018年,畅联有望与海外GDS完成直连,为国内酒店提供GDS代理业务;并与石基旗下银科环企的票务分销平台会进行整合。

(2)支付平台。2017年公司客户与支付宝和微信直连的支付业务交易总金额超过500亿元,与去年同期交易总金额超过80亿元相比流量增长迅速。我们认为,支付平台交易金额有望逐步放量。

云转型:取得实质性进展,趋势明确。石基的云服务布局包括:

(1)酒店和酒店集团之上的基于大数据的应用服务,例如声誉管理、客户需求管理。(业务主体:Reviewpro,Snapshot)。

(2)酒店餐饮管理系统、后台系统等原来与集团系统连接不紧密的系统全面转型公有云:POS云化-Infrasys Cloud。(3)酒店前台客房管理系统全面转向公有云(Hetras):PMS云化。2017年12月,不计私有云和Host方式的软件收入,公司SaaS业务月度可重复订阅费(MRR)为911万元,可重复订阅费(ARR)1.09亿元。我们认为,石基的云化进程已进入快速发展轨道,云化的推进有利于石基全球市场份额的提升。

盈利预测与投资建议。我们认为,石基信息是中国酒店餐饮信息系统领导者,云转型已经取得实质性进展;同时,携手阿里共同布局新零售,零售板块业务规模将持续扩大;直连业务、支付业务在未来也有望逐步放量。我们预计,公司2018年-2020年归母净利润分别为5.16亿元、6.32亿元、7.94亿元。EPS分别为0.48元、0.59元、0.74元,目前股价对应的PE分别为57倍、46倍、倍。维持“买入”评级。

风险提示事件:1)新零售行业发展不及预期;2)酒店行业景气度低迷,交易流水增幅放缓;3)直连业务、支付系统业务发展缓慢。.

机构|买入|草甘膦|兴发集团|美林---傻大方小编总结的关键词

涨停敢死队“目标股”曝光标签:摇钱树上一页1234

机构|买入|草甘膦|兴发集团|美林---傻大方小编总结的关键词

浙江美大(个股资料操作策略股票诊断)

浙江美大:产品占领心智,ka渠道加码,跟随者造就领导者

类别:公司研究机构:中泰证券股份有限公司研究员:孙衡迟日期:2018-05-21

核心逻辑:集成灶作为厨电行业新品类,高速增长势头不减,预计未来3年保持30%年复合增速增长,传统厨电品牌进入受制于自身品牌和渠道难以形成整合之势,美大作为集成灶开创者,抢先占领消费者心智,以22%的市占率取得行业领导地位。公司专注细分品类,精确定位,有望乘行业东风,借助渠道扩展和营销加码实现收入和利润的高速增长。

受益于渗透率提升,集成灶市场高速发展,行业格局处在探索阶段,跟随者或将造就领导者。集成灶核心优势为强吸油烟力,15-17年销量年复合增长超过60%。目前渗透率仍较低,2017年销量约110万台,占传统烟灶约5%,未来消费者教育完成,假设2020年渗透率提升至10%,销量将以30%年复合增速增长。在高增长和高毛利的吸引下,厨电企业争相进入集成灶市场。我们认为集成灶作为传统烟灶的替代产品,品牌和渠道对立,成熟品牌和渠道将成为其劣势,难以复制成功。另一方面,传统品牌为集成灶知名度、消费者信任度带来积极影响,开创者需要跟随者进入市场共同扩充市场容量,更有望激活出行业潜力并造就领导者。 产品为王:专注细分品类集成灶专业优势,提供“正宗货”概念。美大是集成灶开创者,高品质差异化产品抢占消费者心智,17年销量近30万台,营收突破10亿元,以22%的市占率位列首位。公司产品经历四代更迭,逐步解决消费者痛点,加大蒸箱、烤箱集成灶研发,精确定位和差异化共同提高产品竞争力。新110万台产能为企业未来快速增长提供充足的产能保障。

渠道拓展加速,营销加码,KA高歌猛进,未来成长可期。公司渠道拓展和营销加码双管齐下,18年预计经销商数量增长20-25%,终端门店数量增长30-35%,广告投放增加,较17年渠道拓展加速,宣传力度加大,目前进度符合预期。1)KA渠道高歌猛进:公司渠道多在建材市场,18年出台激励政策,鼓励进入KA渠道,与红星美凯龙、居然之家、苏宁已敲定合作,新渠道有望提供新业绩增长点。2)电商合作深化:电商渠道实现专业化运营,17年销售占比5%,通过团队打造和对外合作共同提升电商影响力,18Q1电商份额扩大至8%,全年有望保持快速增长势头。3)工程渠道潜力大:工程渠道投入产出周期较长,主要通过与地产商合作打开市场,公司18年重组工程部,正积极推进。 估值和评级:预计18-20年公司收入为15.35亿元、22.05亿元、30.87亿元,归母净利润为4.42亿元、6.21亿元、8.56亿元,EPS为0.68元、0.96元、1.33元。首次覆盖,给予“买入”评级。

风险提示:行业发展或不及预期,行业竞争加剧,原材料价格上涨风险,盈利预测或不达预期风险。

机构|买入|草甘膦|兴发集团|美林---傻大方小编总结的关键词

涨停敢死队“目标股”曝光标签:摇钱树

- 《中国好声音》制作方IPO前:多机构突击入股,210亿估值撑多久?

- 机构常用的庄家操盘模式,一文道出其中奥秘,读懂后才能赚大钱!

- 中国股市闹了个大笑话,主力机构全部阵亡,是谁在背后恶意操纵!

- 大宗交易解读:机构5.55亿抛康美药业 汇源通信18.17%折价成交

- 世界杯揭幕战倒计时 三股频遭机构调研

- 最新资金流向曝光后市“吸金王” 一潜力A股已被机构暗中锁定

- 中国股市终于“出丑”了,主力机构全部撤离,散户命运将彻底颠覆

- 老婆煮鱼掉出2块白色石头,鉴定机构称每克价值百万!

- 日研究机构称“隼鸟二号”探测器即将抵达目标小行星

- 次新股又一新龙头诞生,找机构80亿增持,6月或赶华自科技