这类产品太疯狂!银行理财少发20%,它却冲击10万亿

傻大方提示您本文标题是:《这类产品太疯狂!银行理财少发20%,它却冲击10万亿》。来源是。

这类产品太疯狂!银行理财少发20%,它却冲击10万亿。理财|疯狂|银行|产品|存款|冲击|结构性---

超过100万亿的金融理财市场风云变幻,一直很火的银行理财产品近期出现刹车迹象,最新统计的2018年4月银行理财产品发行量环比下降20%以上,这主要是受到了大资管统一监管新规的影响。

然而,另一类不受大资管统一监管新规的影响的产品却突飞猛进!2017年以来一年多时间就从5万亿激增到了9.2万亿,按现在的增长速度测算,年中前后就有望突破10万亿大关。

这类产品就是结构性存款,通俗来说就是“存款+期权”:一部分是存款产生的固定收益,另一部分则与标的资产的价格波动挂钩。

近一年多来,面对个人发行的结构性存款规模出现翻倍式增长,其中一部分结构性存款用一个几乎不可能触及的条件,来给客户5%甚至更高的利息,这就是所谓的“假结构,真高息”,不少产品也是从银行理财产品演变而来,所涉及的条件包括外汇、黄金等品种。

基金君找到的几个详细案例中包括了美元兑港币汇率7到9之间(香港特区政府目前实施的是7.75到7.85的类固定汇率制度),黄金期货每盎司3个月内不会超过每盎司2200美元或低于300美元(目前黄金期货1300美元,历史最高不到2000美元)。

井喷的结构性存款

这类产品太疯狂!银行理财少发20%,它却冲击10万亿。理财|疯狂|银行|产品|存款|冲击|结构性---

散户增速明显超过机构

这类产品太疯狂!银行理财少发20%,它却冲击10万亿。理财|疯狂|银行|产品|存款|冲击|结构性---

什么是结构性存款?又被成为收益增值产品( Yield Enhancement Products)

结构性存款是指金融机构吸收的嵌入金融衍生工具的存款,通过与利率、汇率、沪深指数等的波动挂钩或与某实体的信用情况挂钩,使存款人在承担一定风险的基础上获得更高收益的业务产品(来自于央行《存款统计分类及编码标准(试行)》的相关规定)。

简单来说,就是设定一定条件的浮动利率存款,可能是完全浮动的,也可能是区间收益基本确定性,常用的条件包括银行间市场利率、外汇汇率、黄金期货、原油期货或股市指数。

和存款相比,这类产品的好处是收益率高,目前不少银行此类产品最高收率可以超过5%,缺点是无法银行和客户均无权提前终止存款的。

和银行理财产品相比,这类产品的好处是属于存款范畴,可以保证本金兑付,最新的一个重要好处在于不受大资管统计监管新规的影响,这一新规对银行理财产品提出了不得保本保息,禁止刚兑,净值化等诸多要求。

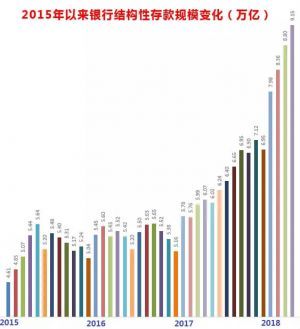

这一年多,银行结构性存款发展十分迅速,基金君根据央行每月公布的数据,计算出结构性存款的增长情况。

理财|疯狂|银行|产品|存款|冲击|结构性---傻大方小编总结的关键词

从这个表格中可以清晰看出来,2015年到2016年两年时间里,银行结构性存款的规模一直在5万亿左右,整体发展平稳。

从2017年开始,结构性存款大发展,前11月激增了近2万亿,12年年底因素的影响略有下降,仍有6.95万亿元。

进入2018年之后,银行结构性存款更是大发展,1月份激增1万多亿,随后三个月每个月都有三五千亿的增长,按照这一速度增长,2018年6月或7月,银行结构性存款规模很可能会突破10万亿大关。

其中,针对个人的结构性存款增长更猛, 2017年以来到2018年4月的结构性存款总规模增长77%,针对个人的结构性存款,无论是大银行,还是中小银行,规模都增长100%以上。

理财|疯狂|银行|产品|存款|冲击|结构性---傻大方小编总结的关键词

基金君根据央行数据统计显示,2016年年底银行个人结构性存款规模出现阶段低点,为1.87万亿元,2018年4月底却激增到了3.86万亿元,增幅超过了106%。

其中,大行和中小银行的个人结构性存款规模基本相同,分别为1.94万亿和1.92万亿(大行指的是工农中建交五大银行和国开行,邮储银行)。

与此同时,针对机构的结构性存款规模也很大,增长也十分迅速,特别是中小银行的机构结构性存款规模已经达到了3.73万亿元,2017年以来的增幅也有8成左右。

理财|疯狂|银行|产品|存款|冲击|结构性---傻大方小编总结的关键词

只有大行的机构结构性存款增速较慢一些。

鲜明对比

这类产品太疯狂!银行理财少发20%,它却冲击10万亿。理财|疯狂|银行|产品|存款|冲击|结构性---

银行理财发行量骤降2成多

这类产品太疯狂!银行理财少发20%,它却冲击10万亿。理财|疯狂|银行|产品|存款|冲击|结构性---

和结构性存款突飞猛进行程鲜明对比的是银行理财产品发行量骤降。

融360大数据研究院日前发布最新统计数据显示,2018年4月份,银行理财产品共发行10849款,环比减少2783款,降幅为20.42%。

和去年同期相比,发行数量也减少817款,减少幅度也有7%左右。

在产品期限上,数据显示,4月份发行的理财产品中,中短期理财产品的发行数量占比下降,而长期理财产品发行数量占比在上升。具体来看,3个月以内(含3个月)、3至6个月(含6个月)理财产品发行量分别环比下降0.05个百分点、1.14个百分点;6至12个月(含12个月)、12个月以上理财产品发行量分别环比上升0.71个百分点和0.48个百分点。

综合来看,4月银行理财产品平均期限为189天,同比增长38天,期限明显拉长。随着大资管新规2018年4月底发布,90天内封闭式银行理财将被禁止,预计银行理财产品期限将继续拉长。

从平均预期收益率来看,4月份银行理财产品平均预期收益率为4.85%,环比下降0.03个百分点,已连续两个月下降。分银行类型来看,4月股份制商业银行的平均预期收益率为5.03%,环比上升0.07%,排名第一;其次为城商行、外资银行、国有商业银行,预期收益率分别为5%、4.99%、4.78%。

中泰证券银行业首席、金融组组长戴志锋发布研究报告认为:结构性存款的一个特点是对保本理财的替代。从结构性存款和银行理财二者的增速差,我们可以看到结构性存款的高增、保本理财增速的放缓。随着资管新规落地,保本理财将成为历史,我们判断这部分资金将由结构性存款逐渐接续。

假结构增多引发市场各界关注

这类产品太疯狂!银行理财少发20%,它却冲击10万亿。理财|疯狂|银行|产品|存款|冲击|结构性---

银行结构性存款快速发展的同时,一些“假结构”性存款有增多的迹象,所谓的假结构性存款是指以那些基本不可能实现的条件为基础的存款。

基金君从公开资料中找到两个案例,让大家去看一看,这类结构性存款是不是“假结构”。

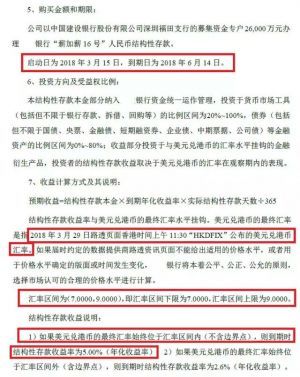

一个案例来自于上市公司公告, 兆驰股份2018年3月认购了一款结构性理财。

理财|疯狂|银行|产品|存款|冲击|结构性---傻大方小编总结的关键词

这一案例写的很清楚,3月15日计算利息,要以3月29日的汇率为准,美元兑港币汇率是7到9之间,而香港特区政府目前实施的是类固定汇率制度(维持汇率在7.75到7.85之间)。

简单来说,只要2周内香港特区政府没改变汇率制度,美元兑港币汇率就一定会落在7.75到7.85之间,也就是基本确定就是给5%的收益率了。

另一个产品是挂钩黄金的,来自于产品销售渠道上的信息。

理财|疯狂|银行|产品|存款|冲击|结构性---傻大方小编总结的关键词

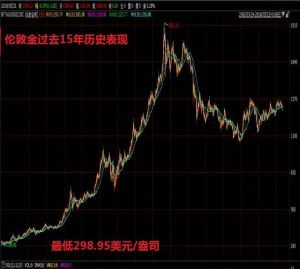

这个产品的计息规则是伦敦金价格在每盎司300美元到2200美元,而这个产品还专门提示了近3年伦敦金涨幅区间1046美元/盎司到1375美元/盎司,我行往期产品均实现最高收益率。这一期的最高收益率为5.25%。

让我们来看看黄金期货历史价格走势,

理财|疯狂|银行|产品|存款|冲击|结构性---傻大方小编总结的关键词

伦敦金过去15年表现,2002年曾短暂出现过低于300美元/盎司,要更早的时间才有长期低于300美元的现象,2011年伦敦金最高价1921美元/盎司。而这个结构性存款提出的价格区间是300美元/盎司到2200美元/盎司,还是3个月内,不是3年内。

戴志锋表示, “假结构性存款”是指在期权部分设置了不可执行的行权条件,通过提高内部转移价格将结构性存款转化成“类固收产品”从而使客户获得较高无风险收益。该类产品没有实质性的结构性操作,到期日银行只损失期权费,是刚性兑付的产品。

他认为,如市场上盛行的假结构性存款实则是产品的期权不可能触发,给到客户的收益率全部来自存款部分且给到的固定收益率极高,其实质为银行变相高息揽储。

“假结构性存款”监管在路上

这类产品太疯狂!银行理财少发20%,它却冲击10万亿。理财|疯狂|银行|产品|存款|冲击|结构性---

对于“假结构性存款”,业界关于监管的呼声很高,也有一些迹象表明,未来将有针对性监管措施。

今日(2018年5月21日),中国人民银行主管的《金融时报》发布文章“结构性存款快速扩张引发监管猜想”。

这一报道中专家表示,结构性存款在我国的发展起步较晚,目前虽有相关法律对结构性存款的发展作出指引,但尚无专门针对结构性存款的监管法规。相信伴随着结构性存款的快速发展,未来针对结构性存款的监管政策出台将是必然。

据此前21世纪经济报道报道,一位接近监管人士表示,相关结构性存款的监管规则正在讨论,或将很快出台,规范现有市场。

戴志锋研究报告中认为,一方面,假结构性存款面临强监管。目前多家银行为规避资管新规,通过发行结构性存款代替保本理财,以此吸纳负债,很多中小银行业跟风发行“假结构性存款”以实现高息揽储。但假结构性存款仍属于变相刚兑,未来一定会面临严监管。

同时,真结构性存款也会出台相应的引导细则,在规模、结构、标的、信息披露等多方面进行指引。从香港、新加坡等国际发达金融市场经验来看,结构性存款业务的监管显著严格于普通存款业务,同时为显示结构性存款显著不同于普通存款的风险特征,“结构性存款”法律文本上的名称多为“结构性投资产品”。预计未来针对结构性存款的专门性监管政策会逐步出台,引导商业银行向保本理财-假结构性存款-真结构性存款的方向过渡。

理财|疯狂|银行|产品|存款|冲击|结构性---傻大方小编总结的关键词

- 2018社保改革事业单位新变化,这类人未来权益待遇大大提升!

- 注意注意,这类事业单位将在2018年底转企,部分职工或被辞退

- 市场监管总局:奶茶等产品宣传使用无糖低脂要真实合法

- 莆田这个三四线城市的房价为何破万暴涨!这疯狂将持续多久?

- 千光年处宇宙II级文明疑在造戴森球,地球若被发现将遭疯狂掠夺

- 科学家疯狂的四大科学实验猜想: 如果成功足以毁灭地球

- 网上疯狂传播的消息,小黄车快黄了?究竟为何呢,网友告诉你

- 沈阳星河湾谢恩锐:沈阳需要更高端的产品来衬托城市地位

- 手把手教你购买余利宝等其他活期产品!

- 王氏兄弟为何疯狂套现?黄毅清崔永元微博道出真相!