能把个税起征点\"上浮\"1000元的养老保险迎来管理办法,上市近

傻大方提示您本文标题是:《能把个税起征点\"上浮\"1000元的养老保险迎来管理办法,上市近在眼前》。来源是。

能把个税起征点\"上浮\"1000元的养老保险迎来管理办法,上市近在眼前。养老保险|养老|管理办法|上浮|个税起征点|参保人|保险公司---

养老保险|养老|管理办法|上浮|个税起征点|参保人|保险公司---傻大方小编总结的关键词

图片来源:图虫创意如果购买一款养老保险产品,能让你每月拥有1000元的免税额,你愿意买吗?

图片来源:图虫创意如果购买一款养老保险产品,能让你每月拥有1000元的免税额,你愿意买吗?能把个税起征点\"上浮\"1000元的养老保险迎来管理办法,上市近在眼前。养老保险|养老|管理办法|上浮|个税起征点|参保人|保险公司---

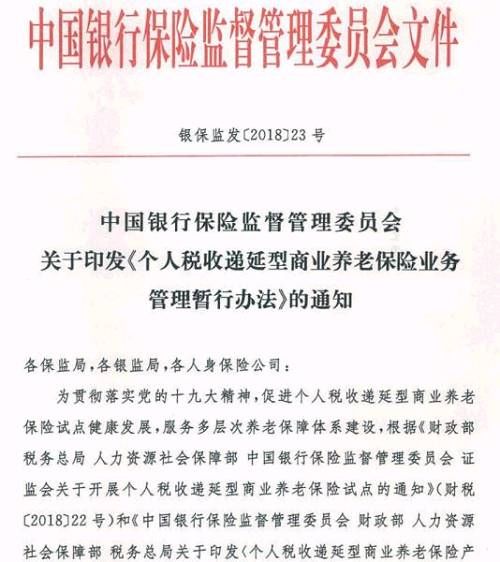

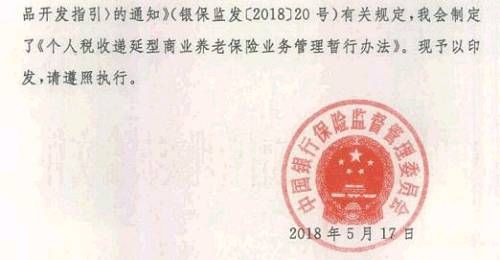

昨天(5月17日),《个人税收递延型商业养老保险业务管理暂行办法》正式下发。券商中国采访人员了解到,近日,太平洋保险(601601,股吧)、平安养老保险、太平人寿等公司已经完成与中保信平台的系统对接,并拿到了产品回执,这一切表明,可以减税的养老保险马上要面市了。

养老保险|养老|管理办法|上浮|个税起征点|参保人|保险公司---傻大方小编总结的关键词

养老保险|养老|管理办法|上浮|个税起征点|参保人|保险公司---傻大方小编总结的关键词

税延养老产品五大功能

税延养老产品五大功能根据财政部、银保监会、证监会等部委联合下发的通知,2018年5月1日起,上海市、福建省(含厦门市)和苏州工业园区实施个人税收递延型商业养老保险试点。

《个人税收递延型商业养老保险业务管理暂行办法》(简称《暂行办法》)在5月7日发布的《个人税收递延型商业养老保险产品开发指引》基础之上进行了完善,更加详细和具备操作性。

根据《暂行办法》及《开发指引》,个人税延养老保险的功能如下:

能把个税起征点\"上浮\"1000元的养老保险迎来管理办法,上市近在眼前。养老保险|养老|管理办法|上浮|个税起征点|参保人|保险公司---

一、消费者购买税延养老险产品,可以获得每月1000元以内、每年不超过12000元(或者当月工资的6%孰低)的免税额,等退休提取的时候再扣税。购买产品后,保险公司为参保人开具发票和保险凭证,参保人把凭证提供给扣缴单位,扣缴单位办理税前扣除。

二、退休领取商业养老金收入时,其中25%的部分直接免税,其余75%的部分减按10%的比例税率计算个人所得税,因此实际税负降低为7.5%。

三、税延养老保险产品提供养老年金给付、全残保障和身故保障三项保险责任。参保人在开始领取养老年金前(60岁前)全残或身故的,除给付其个人账户内积累的养老金外,还额外赠送相当于账户价值5%的全残或身故保险金,这是目前市场上的养老金产品所不具备的。

四、领取方式可以是终身领取,也可以是不少于15年的长期领取方式,以及其他保险公司提供的长期领取方式。

五、参保人购买了一家保险公司的税延养老保险产品后,在开始领取养老年金前,可以进行产品转换,不仅可以在同一保险公司的不同类型产品间转换,还可以转到其他保险公司的税延养老保险产品。未来还可以实现保险公司和其他养老金管理机构之间的互转。

ABC三款产品销售要求不同

按照积累期养老资金收益类型的不同,税延养老保险产品分为收益确定型、收益保底型、收益浮动型三类产品。

A类产品:即收益确定型产品,是指在积累期提供确定收益率(年复利)的产品,每月结算一次收益。通俗地说就是,保险公司每月给一个收益率,参保人想要再多的收益就没有了。

能把个税起征点\"上浮\"1000元的养老保险迎来管理办法,上市近在眼前。养老保险|养老|管理办法|上浮|个税起征点|参保人|保险公司---

B类产品:即收益保底型产品,是指在积累期提供保底收益率(年复利),同时可根据投资情况提供额外收益的产品,每月或每季度结算一次收益。根据结算频率不同,分为B1款产品(每月结算)和B2款产品(每季度结算)。

能把个税起征点\"上浮\"1000元的养老保险迎来管理办法,上市近在眼前。养老保险|养老|管理办法|上浮|个税起征点|参保人|保险公司---

通俗地讲就是,参保人可以有一个保底收益加一个额外的分红收益。

C类产品:即收益浮动型产品,是指在积累期按照实际投资情况进行结算的产品,至少每周结算一次。

能把个税起征点\"上浮\"1000元的养老保险迎来管理办法,上市近在眼前。养老保险|养老|管理办法|上浮|个税起征点|参保人|保险公司---

通俗地讲,就是完全没有保底,所有收益和亏损都是参保人个人承担。

有业内人士认为,税延养老保险产品的运作方式与基金相似,尤其是C类产品。但是根据《暂行办法》规定,税延养老保险在财务核算办法上要遵守保险资金投资管理规定,另外在投资范围上也不一样。

B类产品收益演示上限为4.5%

值得注意的是,暂行办法第二十二条规定,保险公司在销售过程中应当对B类产品(收益保底型)进行利益演示,并就长期资金的合理投资收益预期和利益演示的不确定性向参保人进行充分解释说明。

B类产品适用两档演示利率,第一档演示利率为保底收益率(年复利),第第二档演示利率上限为4.5%(年复利)。

C类产品需进行投资适者当性评估

C类产品不得进行利益演示。保险公司应当对购买C类产品的参保人进行风险承受能力评估,并根据评估结果协助参保人选择产品。参保人年龄大于55周岁的,保险公司不得向其销售C类产品。

此外,参保人每次交费(含转入产品账户价值)时,购买C类产品不得超过其当次交费的50%。参保人进行产品转换时,C类产品账户价值不得超过其全部产品账户价值的50%。

暂行办法明确要求保险公司不得误导公众,不得夸大投资收益,不得强制搭售其他商业保险产品。

暂行办法还规定,税延养老产品要遵循终身领取、精算平衡的原则,意思指这类产品应保持收支上的平衡,总体上够满足终身领取的要求,既不要结余、也不要不够。这意味着这类产品给保险公司带来的利润将很薄。

多保险公司通过中保信平台验收

5月10日,太平人寿正式收到中保信《关于反馈保险公司业务系统与个人税收递延型商业养老保险信息平台对接验收结果的函》,认定太平人寿业务系统符合与个人税收递延型商业养老保险信息平台对接要求,予以验收通过。验收通过产品类型为:个人税收递延型商业养老A类、B1类、C类。

4月28日,中国太保(601601,股吧)在上海中心召开个人税收递延型商业养老保险综合解决方案发布会。据了解,太保和平安养老保险公司的产品也拿到了中保信的验收回函。

明确保险公司经营税延养老保险产品的条件

根据《暂行办法》,保险公司经营税延养老保险产品,必须满足一定条件:

1、 注册资本金和净资产均不低于15亿元人民币;

2、 满足偿付能力管理有关规定,近季度末的综合偿付能力充足率不低于150%、核心偿付能力充低于100%,仅经营受托型业务的养老保险公司除外;

3、在中国境内(不含香港、澳门和台湾地区,下同)连续经营;

老年金保险或养老资金管理等养老保险业务三年以上,具有成熟的养老保险业务经营管理经验;

4、具备较强的产品精算技术能力,精算团队中具有三年以上精算工作从业经验且取得精算师正会员资格证书的专业人员原则上不低于五人;

5、具备较强的长期资金投资管理能力,投资团队中具有五;年以上养老金资产管理经验的专业人员原则上不低于五人;

6、具备完善的税延养老保险信息管理系统,能够与中国保险信息技术管理有限责任公司建立的税延养老保险信息平台对接,并获得中保信出具的验收合格证明;

7、具备完善的分支机构和服务网络,能够在中国境内履行税延养老保险的各项保险責任和相关服务;

8、具备较强的资产负债管理能力;

9、具备完善的公司治理结构;

10、具备完善的税延养老保险业务管理、财务管理、销售管理和信息披露管理制度;

11、最近三年内未受到重大行政处罚;

12、中国银行(601988,股吧)保险监督管理委员会规定的其他条件。

本文首发于微信公众号:券商中国。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

- 在杭州到底要多少月薪才能把日料吃到爽?看到结尾你就懂了!

- 房屋赠予就能免交个税?你太单纯了,只有这4种情况才能免征个税

- 土地确权收官在即,农民身价将倍增,这四类人能把户口迁回农村

- 能把高考志愿填得好的考生,一定懂点投资吧

- 小伙按季度缴个税,想问明白能不能在武汉买房

- 怎么吃能把痛风“吃没”?很简单,记住“4个低”就行!

- 探索《我的世界》中斜抛运动的奥秘 怎样才能把物品扔出5格远?

- 中国厨师参加韩国美食节目,现场无人料到他能把鲜虾做成面条

- 张飞能把张郃打得狼狈逃窜,为何刘备和诸葛亮不敢轻视张郃?

- 脂肪肝是吃出来的富贵病,3种土特产,2块钱就能把脂肪肝吃回去