网易一季度EPS不及预期!股价盘后大跌

傻大方提示您本文标题是:《网易一季度EPS不及预期!股价盘后大跌》。来源是。

网易一季度EPS不及预期!股价盘后大跌。股价|一季度|网易|预期|eps|大跌---

周三美股盘后,网易公布了截至2018年3月31日的第一季度未经审计财务业绩。备受关注的游戏业务收入同比大跌近20%,较去年四季度10.7%的降幅翻倍。电商收入虽然翻了一倍,但较去年四季度175.2%的增幅显著收窄。受盈利大幅低于市场预期拖累,网易ADR盘后跌近2%。

财报显示,第一季度调整后每ADS盈利1.61美元,市场预期2.15美元。第一季度净营收142亿元(约合23亿美元),同比增长3.9%,市场预期22.0亿美元。归属于母公司净利润7.519亿元(约合1.199亿美元),归属母公司非GAAP净利润13亿元。第一季度毛利润60亿元人民币(折合9.491亿美元),同比下滑20.4%。

分项业务中,第一季度在线游戏服务净营收88亿元人民币(折合14亿美元),同比下滑18.4%。电商净营收37亿元人民币(折合5.95亿美元),同比增长101.0%。

根据网易创始人、首席执行官、董事丁磊在财报中的解释,在线游戏业务的毛利润出现同比下跌主要源于收入下滑,诸如《阴阳师》、《新倩女幽魂》等自主开发的游戏收入下滑抵消了《荒野行动》、《楚留香》等游戏带来的收入增长。

而电商业务毛利润出现同比增长主要得益于网易考拉海购和网易严选的快速发展。

游戏业务仍是网易最重要的营收业务,此前有调查数据显示,在3月全球iOS手游发行商收入榜中,网易游戏位居全球第二;而在iOS畅销榜的前十大游戏中,网易占据3款游戏。

对于一季度的公司业绩尤其是游戏业务的表现,丁磊在财报中表示,我们对旗舰游戏的长期支持和忠诚感到兴奋,持续快速扩张的电商业务表现强劲,广告业务继续健康发展。我们将继续通过新榜冠军《楚留香》称霸中国的MMORPG(大型多人在线角色扮演游戏)市场。我们在非MMORPG市场引入游戏的战略也开始见效,《终结者2》和《荒野行动》(Knives Out)变现正在顺利推进。

我们将继续执行游戏多样化发展战略,并且在吸引非MMPRPG玩家方面越来越娴熟。

美国财经网站Seekingalpha近日撰文称,网易近期研发的《楚留香》、《第五人格》等游戏自推出以来备受市场欢迎。这些新游戏有望拉动网易在线游戏收入于2018年实现强劲增长,这一数字或将达到30%到80%。

去年四季度网易净收入同比增加了20.7%,但令市场担忧的是,主要盈利业务游戏的净收入却出现了同比10.7%的降幅。不过,电商业务净收入却有让人惊喜的表现,同比增加175.2%。因此,这两样业务成为本次关注焦点。

相比之下,周三港股盘后公布的腾讯财报则更显靓丽。

腾讯总营收和净利润超预期,上季度环比下跌的游戏业务恢复增长,一季度游戏收入287.78亿元人民币,环比重拾涨势,实现14.4%的增幅。微信WeChat合并月活持续增长。受此提振,腾讯美股ADR股价当日涨近7%。

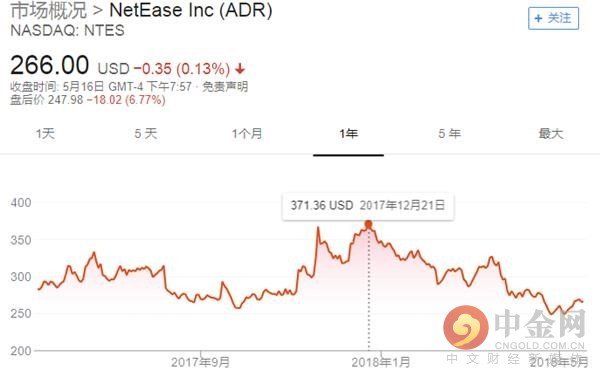

财报公布后,网易ADR在盘后交易时段大跌近2%。周三,网易ADR收跌0.13%,报266美元,处于52周股价的偏低位置,比去年底创下的历史高位低了近30%。进入2018年以来,网易股价震荡走低,目前较去年12月21日的371美元阶段性高点跌去近30%:

股价|一季度|网易|预期|eps|大跌---傻大方小编总结的关键词

对于网易股价的低迷,华尔街看法不一。

包括里昂证券(CLSA)和麦格理(Macquarie)在内的一些投行认为,网易目前的股价回撤是其在连续上涨后的合理回调,目前网易的市值处于合理水平。

但也有一些华尔街投行认为,网易股价已经回撤了30%,这样的下跌速度和幅度都是不合理的。摩根大通分析师Alex Yao下调网易评级至“弱于大盘”,认为网易“正在进入一个不太赚钱的阶段”,因游戏业务变现能力正在减弱,而后市电商业务将成为其盈利的关键业务。

在财报发布前,华尔街对网易的平均评级是“持有”,目标价共识为337.47美元。

网易股价能否回升,投资者还需要关注网易的游戏业务营收能力未来是否有较大进步,以及管理层后市对游戏业务扩展的想法。

- 三门峡房价稳步前行:三连升!你还在等么?

- 扫黄打非办约谈网易云B站等;小米明日港股上市路演;《绝地求生

- 【钛晨报】证监会披露小米A股招股书,今年第一季度营收344亿元

- 一季度美豆对华出口降近三成,USDA称2018年农产品出口降10亿美元

- 一季度保险投诉高位运行 10家保险公司高管被约谈

- 梦幻西游:珍宝阁文爷账号欠网易6600多万!这是什么情况?

- 安赛乐米塔尔、宝钢、新日铁住金、浦项等钢铁企业2018一季度业绩

- 范为:如今,房价是债务的衍生品 | 网易研究局

- 美联储:今年一季度美国家庭净资产首度突破100万亿美元大关

- 南昌、长春、沈阳、合肥、石家庄、福州一季度经济增速和总量对比