谢逸枫:三四线核心城市才是2018年楼市引擎器!

傻大方小编提示您本文标题是:谢逸枫:三四线核心城市才是2018年楼市引擎器!。来源是。

谢逸枫:三四线核心城市才是2018年楼市引擎器!。楼市|引擎|核心|谢逸枫|去库存|棚改---

文/谢逸枫

谢逸枫:三四线核心城市才是2018年楼市引擎器!。楼市|引擎|核心|谢逸枫|去库存|棚改---

当前一二线城市调控收紧不放松前提之下,2018年三四线城市终于迎来真正的爆发年、复苏回暖的拐点年,走出最寒冷的冬天。老谢年初2018年研判就指出:“去库存完成与棚户货币化政策的三四线核心城市,才是2018年楼市引擎器,房企重回三四线城市不可避免,因为父母官发钱给你买房子或换房子”。相信,房企已经注意到了,围绕这七大城市群与高铁群及都市圈的三四线核心城市,是未来房企业绩的重要增长点。未来县域去库存是主要阵地。

楼市|引擎|核心|谢逸枫|去库存|棚改---

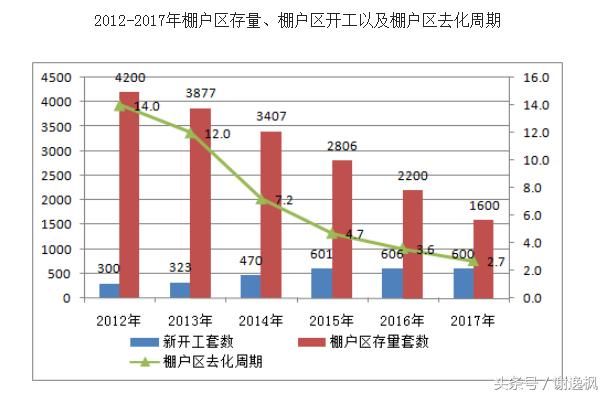

2016年下半年至今,三四线城市房地产市场明显转暖,成交量持续高位运行。除了去库存新政加速落地之外,棚改货币化安置也是一个重要动因。棚改货币化安置在近年来加速推进,很大程度上带动楼市成交量快速增长。2016年全国货币化安置比例快速提升至48.5%,以套均85平方米测算,实现去库存2.5亿平方米,占全国商品住宅成交量的比重多达18.2%,使得2017年三四线城市成交占比持续上升之67.4%的历史高位。

规划显示,2018-2020年再改造各类棚户区1500万套,保守估计每年将带动250万套增量住房需求,市场潜力着实不容小觑。棚改货币化安置起步于2014年,多省市开始试行货币化安置,当年全国货币化安置比例达10%。2015年以来随着利好新政不断落地,管理层率先制定全国50%的安置比例目标,并将目标层层分解到各省、市乃至县,提高政策执行力。陆续开启一波货币化安置热潮,安置比例持续提升,2015年升至29.9%,2016年进一步提升至48.5%,2017年安置率将达到60%。

随着棚改货币化安置快速推进,安置比例逐年提升,有效激发市民购房需求,创造了大批增量购房需求。三四线城市更是显著受益,货币化安置可谓是三四线市场转暖的“催化剂”,在一定程度上加速楼市去库存进程。2015年棚改货币化安置进入高速增长期,棚改开工量以及安置比例均快速提升,实现去库存1.5亿平方米,占当年商品住宅销售面积的比重达13.6%。2016年,棚改开工量基本维持年均600万套不变,安置比例进一步提升至48.5%,实现去库存2.5亿平方米,占比多达18.2%。

2017年,我国各类棚户区改造开工609万套,顺利完成年度目标任务,完成投资1.84万亿元。按照规划显示,2017年棚改计划开工609万套,即使按照50%安置比例中性假设,可以实现去库存2.55亿平方米。预计2017年全年住宅销售将冲12亿平方米,占比多达21%。2017年货币化安置去库存超3亿平方米,带动销售约21%。

楼市|引擎|核心|谢逸枫|去库存|棚改---

按照三四线核心城市的去库存周期看,基本完成去库存任务,进入补库存阶段。而棚户改造的目标看,2018年比2017年增加,预计会有更多的城市库存进入补的阶段。毫无疑问,今年再进城落户1300万人,加快农业转移人口市民化,更多在于落户而不是进城。对于落户来讲,房子是重要的前提,有房子才有住的地方。2018年楼市的引擎器是三四线核心城市。

目前房企纷纷进入三四线核心城市,销售业绩与拿地的布置就是最好的证明。三四线核心城市集中的结婚、进城务工、拆迁、换房的首次与改善的住房需求犹如洪水爆发,一瞬间把库存消灭掉,有的城市已经到无房可卖的现象。徐州、荆州、阜阳、蚌埠、靖江、黄冈、周口、包头(我们公司刚刚进驻了包头)等地都告别了库存时代,有些城市甚至出现了买不到房的景象。

增需求、降供应的政策逻辑让楼市火山爆发。阿基米德说:“给我一个支点,我就能撬动地球”。地方说:“给我棚改与配套资金,我也能撬动楼市。”去库存的金融、货币、房贷、财政、人才、户籍、棚户等政策,城镇化的推动,解放出来积累已久的刚性需求。其中一个重要的变量,就是棚户货币安置方式补偿,带来突变式的需求与供应失衡。

棚改虽然只增加10%左右的需求,但却如一个支点,改变了甚至逆转了供求关系,催动房价上涨。房价上涨引发市场恐慌,带动第一类的婚姻刚性需求和第三类进城农民置业需求提前入市,加剧供不应求。房价上涨抬升了政府对土地溢价的想象空间和出让底价,再次催生房价上涨。房价上涨带来产品改善的空间,带来大房企的进驻,带来产品表现力的提升,释放第二类的改善型需求。

改善型产品房价的标杆效应带动区域房价上涨、地价上涨。隐身其后的是那个仅仅移动了需求量10%的关键支点--棚改。启动资金来源于央行2014年4月开始设立的用于棚户区改造的抵押补充贷款PSL专项资金,借助这笔资金,政府完成了拆迁补助的启动工作,然后拿回被拆迁的土地再高价出让,获得了更多的资金。

三四线城市作为主要引擎器的根据:其一是三四线城市调控收紧概率小。过去几年很多三四线城市过去的库存累积压得市场喘不过气来,土地价格低廉、市场活力匮乏、房价无法上涨、改善产品缺失。眼下楼市好不容易起来了,土地收益增加了、城市面貌改善有钱了,住宅档次提升了,即便是房价上涨很快,地方也并不愿意调控。没有强力调控,市场也就不必过于担心三四线城市了。

其二是棚户改造的持续性。两会的工作报告告诉我们,过去的五年,棚户区住房改造2600多万套,截止到2017年底,央行提供的抵押补充贷款PSL余额26876亿元,相当于“上面”支持力度为10万元/每套棚改。未来三年,“上面”推动棚改的力度更大,启动了新的三年棚改攻坚计划1500万套,其中2018年开工580万套。

仅到2018年2月末,PSL余额就达到29106亿元。2018年前2个月就净增加2230亿元,预计2018年全年或将达到7000亿元,远远超过580万套所需资金,这将意味着单套棚改的启动资金也涨了。棚改启动于2014年,过去四年2600多万套加上未来三年1500万套,可以解决4100万户、大约1.5亿人口的住房问题。

其三是需求释放,供求平衡。如果考虑到我国城镇常住人口81347万人(2017年末),棚改为其中18%左右的人口提供了新房,相信2020年之后需要棚改的住房很少了,甚至改善型需求也部分到位了,也就意味着2020年之后,三四线城市和县城又将回归到棚改之前的住房市场供求的均衡状态。

楼市|引擎|核心|谢逸枫|去库存|棚改---

在2014年之前,全国各地的棚户区改造的模式主要还是采用了辽宁“政府主导,市场运作”模式(包括 PPP模式)。但过去一段时间地方政府由于较高债务压力迫使政府无力在高投资的棚户区改造工程中投入过多的资金,因而政府希望通过上述这种合作模式利用少量资金撬动市场资金以此共同推动棚户区改造工程,但也正如其他保障房项目一样棚改项目同样存在回报率较低的问题,因而对于市场资金的吸引力也就有限。

因此资金问题也造成了 2014 年之前我国棚改工程推进进度一直较慢,甚至在 2013 年一度因为资金问题,国 务 院发布专门针对棚户区改造的23号文,将2013年的棚改目标由此前提出的 304万户下降24%至 232万户。在2008-2014 年间,我国每年棚户区改造开工量一直保持250-300万套左右,如果按照当时2012末棚户区存量4200户来估算的话,按照当时的推进速度我国棚改工程需要12-14年才能完成。

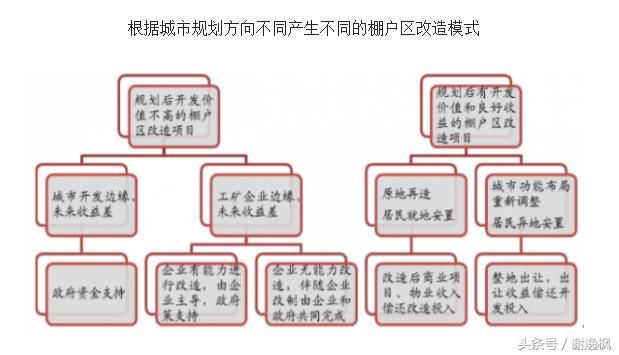

棚改货币化的资金来源:PSL解决了棚改货币化资金问题,并实现对三四线城市货币定向宽松。PSL(抵押补充贷款)的创设解决了先前棚改货币化安置的所有资金问题,根据城市规划方向不同产生不同的棚户区改造模式。PSL是基础货币投放新渠道,借棚改货币化实现对三四线货币定向宽松。

楼市|引擎|核心|谢逸枫|去库存|棚改---

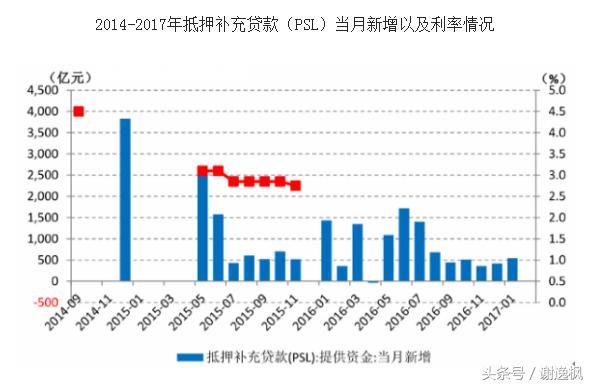

值得注意的是,PSL 采取质押方式发放,合格抵押品包括高等级债券资产和优质信贷资产,也即央行向国开行购买其债券资产同时发放贷款,有点类似于美国的 QE(量化宽松),可以理解为是一种基础货币投放的新渠道,因而 PSL 在为棚户区改造提供贷款时,实际上也是在向市场提供了基础货币。

在 2014 年创设PSL之后,央行在2014 年、2015年和 2016年新增 PSL 分别为 3831 亿元、6981 亿元、9714亿元,2 年复合增长59%,并且截至2017年1 月,PSL 余额达2.11 万亿,同比增长73%,同时根据万得数据显示PSL 利率从2014年的4.5%降至2015 年11月的2.75%,央行通过 PSL 实施了大量而快速地基础货币投放。

楼市|引擎|核心|谢逸枫|去库存|棚改---

楼市|引擎|核心|谢逸枫|去库存|棚改---

楼市|引擎|核心|谢逸枫|去库存|棚改---

另一方面,分析主流一二线城市(19 个城市)货币化安置套数占比全国约 10%,进而估算主流一二线城市(约 40 个城市)货币化安置套数占比全国约 20%,那么剩余三四线城市(613 个城市)货币化安置套数占比全国约约 80%,因此 PSL 通过棚改货币化安置工程则主要投向了库存居高不下的三四线城市,其资金流向为央行-国开行(PSL)-地方政府(棚改专项贷款)-拆迁户(补偿款),由此国家从而实现了对三四线城市的货币定向宽松。

国开行和农发行棚改专项贷款高速增长,支撑棚改货币化安置规模大幅增长。2016 年,PSL 投放对象拓展,并且投放频率稳定。从 2015 年 10 月起,人民银行将抵押补充贷款发放的对象扩大至中国农业发展银行(下称农发行)和中国进出口银行(下称进出口银行)。2016 年 5 月,央行称从当年 5 月起,在每月月初对三家银行发放上月特定投向贷款对应的抵押补充贷款。

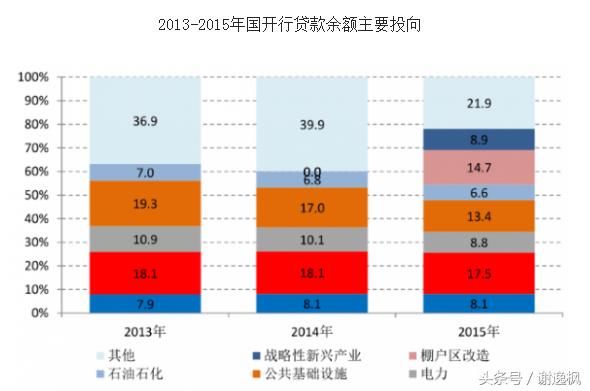

伴随着 PSL 的创设,棚改专项贷款出现了大幅增长。根据国开行年报显示,其 2012 年、2013 年棚改专项贷款分别为 778 亿元、1,060 亿元,而 2014 年、2015 年则大幅增至 4,086 亿元、7,509 亿元,并且根据 2016 年 PSL 投放额度以及草根调研,估算 2016 年国开行棚改专项贷款约为 9,500 亿元,实现了 4 年复合增长 87%,另外,国开行的贷款余额中棚改占比大幅跳增至 2015 年的 14.7%,仅次于公路,也同样显示出国开行对于棚改的支持力度。

根据农发行年报显示,其 2015 年棚改专项贷款为 284 亿元,根据草根调研,估算 2016 年农发行棚改专项贷款约 3,000 亿元,同比增长 957%。而棚改专项贷款的大幅增长也支持了近两年来棚改货币化安置规模的大幅增长。

楼市|引擎|核心|谢逸枫|去库存|棚改---

楼市|引擎|核心|谢逸枫|去库存|棚改---

楼市|引擎|核心|谢逸枫|去库存|棚改---

2016年棚改总投资1.48万亿元, 其中政策性银行贷款占比84% 、商业银行贷款将是后续一大增量。目前地方棚改工程的资金来源主要包括 4 大部分组成:1.国家补助资金:国家和省安排的城镇保障性安居工程专项补助资金、奖励资金。2.地方安排资金:县政府从城市维护建设税、城镇公用事业附加、城市基础设施配套费、土地出让收入、住房公积金增值收益等渠道中安排的资金,也包括通过省级政府代发地方政府债券及其它渠道筹集的资金。

3.政策性银行贷款:国家开发银行、农业发展银行以及其他金融机构支持棚改的政策性贷款、专项建设基金。4.商业银行贷款:近期一些商业银行也加入到支撑棚改工程当中。

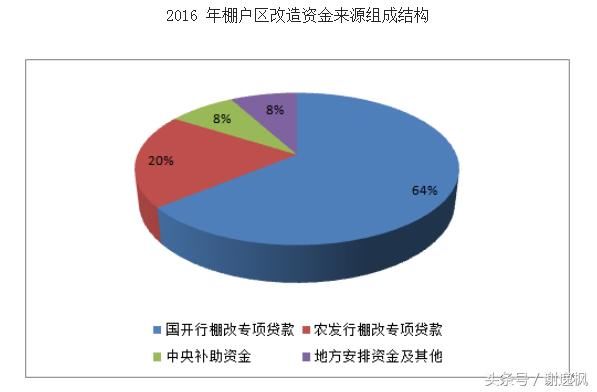

据统计数据显示,2016 年全国棚户区改造开工 606 万套,顺利完成年度目标任务,完成投资 1.48 万亿元,其中,国开行棚改专项贷款 9500 亿元(估算)、占比 64%,农发行棚改专项贷款 3000 亿元(估算)、占比 20%,国家补助资金 1208 亿元、占比 8%,地方安排资金及其他 1092 亿元、占比 8%。包括国开行和农发行两大政策性银行的棚改专项贷款合计 12500 亿元、占比 84%,显示政策性银行贷款是棚改资金的主力。

此外,近期一些商业银行也加入到支撑棚改工程当中来,比如岳阳今年计划与交通银行洽谈棚改贷款 50 亿元,占比去年国开行棚改专项贷款78亿元的 64% ,规模不容小觑,因而后续商业银行贷款资金或将成为棚改资金来源的一大增量。

- 大城市月薪6000元以下,今年就暂时别考虑在三四线买房了!

- 三四线城市没有升值空间,为什么还要那么多人买!

- 关于“人才”的争夺三四线城市终于熬不住了, 网友: 实则是抢房奴

- 三四线城市房价很快涨到头了,还有什么人在疯狂买房?

- 人口外流房价还涨了,因为三四线城市人口根本就没少!

- 今后棚改,三四线城市房价将不会出现新一轮上涨!刚需利好!

- 三四线房价还要涨?新城控股加码八座城市

- 健身@力量训练你抓住“核心”了吗?

- 三四线城市房价上涨会导致人才进一步流失吗?

- 东钱湖核心住区!一栋198城市别院,勾起多少人的“院子梦”?