出租土地的使用权该如何开票呢?

傻大方小编提示您本文标题是:出租土地的使用权该如何开票呢?。来源是。

出租土地的使用权该如何开票呢?。开票|出租|使用权|征收率|备注栏---

开票|出租|使用权|征收率|备注栏---

、土地运用权适用无形资产税目,尽管绝大多数无形资产(如技能、商标、著作权、商誉、海域运用权、探矿权、采矿权、取水权等)均适用6%的税率,土地运用权作为与不动产密不可分的组成部分,却适用11%的税率。

2、根据财税〔2016〕36号文的规矩,土地所有者出让土地运用权和土地运用者将土地运用权归还给土地所有者,免征增值税。

也就是说,土地所有者(一般为各级政府所属国土部分)出让土地运用权归于增值税的征收规划,但是,方针给予了免税优惠。

3、除土地运用权出让外,单位和个人转让土地运用权,归于增值税的征收规划(二级商场),且没有免税优惠。

4、财税〔2016〕47号:

缴税人以运营租赁方法将土地租赁给他人运用,按照不动产运营租赁效力交纳增值税。

缴税人转让2016年4月30日前取得的土地运用权,可以选择适用简易计税方法,以取得的悉数价款和价外费用减去取得该土地运用权的原价后的余额为销售额,按照5%的征收率核算交纳增值税。

5、根据财税〔2016〕47号的规矩,以运营租赁方法租赁土地运用权平等于不动产运营租赁:

(1)编码平等:均为「3040502020000000000」。

(2)编码简称平等:即「*运营租赁*土地租赁费」。

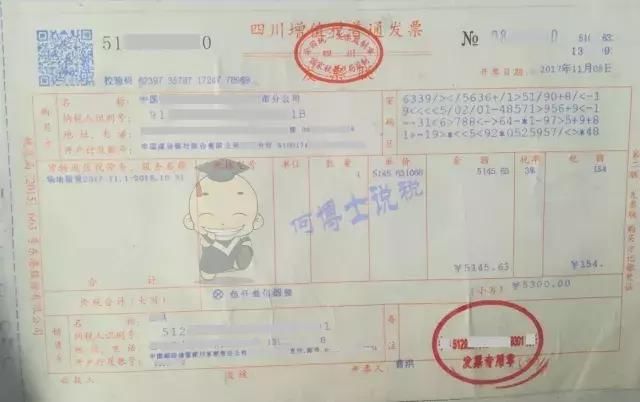

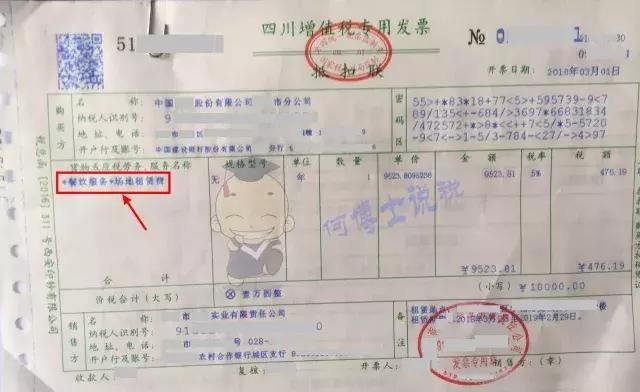

(3)税率(征收率)平等:租赁「新」土地运用权适用「11%」的税率,租赁「老」土地运用权适用「5%」的征收率。

(4)发票开具(代开)要求平等:其他个人租赁土地运用权,购买方或承租方不归于其他个人的,缴税人交纳增值税后可以向地税机关申请代开增值税专用发票。

(5)备注栏要求平等:应在备注栏注明土地的具体地址。

6、根据财税〔2016〕47号的规矩:

(1)无论是一般缴税人,仍是小规划缴税人(含自然人),转让「老」土地运用权,均可差额简易,按照5%征收率交纳增值税。

编码为「4050100000000000000」,编码简称为「*无形资产*土地运用权」,且没有备注栏的要求。

计税口径为「差额缴税」,开票口径为「全额开票」。

(2)如果所转让的土地运用权为「新」土地运用权,一般缴税人适用11%税率,小规划缴税人(含自然人)适用3%的征收率。

编码为「4050100000000000000」,编码简称为「*无形资产*土地运用权」,且没有备注栏的要求

计税口径为「全额缴税」,开票口径为「全额开票」。

Q:这两张发票存在什么问题?

开票|出租|使用权|征收率|备注栏---

开票|出租|使用权|征收率|备注栏---

- 布吉转租!龙威花园小区电梯家电齐全次卧出租,租金1500元

- \"410新政\"一周年:房企密集入莞 土地市场竞争激烈

- 土地日渐稀缺,万科助力中心崛起

- 2018土地确权后,如果老人去世,子女可以继承土地吗?

- 这方土地究竟有什么魔力,孕育出的名人数不胜数!现在,我们决定

- 村支书骗土地补偿款60余万

- 逆势升温!花样年溢价31.67%拿下青白江197亩土地

- 锐理季报|大成都土地供销量涨价跌 住宅有序去化

- 石家庄土地政策出新规!投资未达25%在建工程可先投入后转让等

- 商业丨美团动刀,高德补刀,携程撒盐……滴滴危矣,出租车再见!