苏杭土拍热度不减 淡季中仍有积极表现

傻大方小编提示您本文标题是:苏杭土拍热度不减 淡季中仍有积极表现。来源是。

苏杭土拍热度不减 淡季中仍有积极表现。热度|不减|淡季|苏杭|溢价率|地块---

文/克而瑞研究中心 吴嘉茗

苏杭土拍热度不减 淡季中仍有积极表现。热度|不减|淡季|苏杭|溢价率|地块---

2018年2月,土地市场受到春节假期影响持续走低,大部分城市成交地块减少,也有少部分城市赶在年前集中成交了较多土地,如上海、西安、武汉等市月内土地成交均较为活跃。但从供应角度来看,不少热点城市已经在2月下旬进入了新一年的供地节奏。

市场走势:市场迎来年内最低谷,淡季中表现相对活跃

苏杭土拍热度不减 淡季中仍有积极表现。热度|不减|淡季|苏杭|溢价率|地块---

2018年2月份,受1月份供应大幅下跌加之春节假期影响,导致土地成交规模环比持续大降,成交建面环比下降41%,降幅相比上月有所增大,成交建面12149万平方米,如无意外将成为年内最低谷;成交幅数方面,2月份共成交1942幅经营性用地,环比下跌34%。虽然环比难以避免表现为下降,但2月份成交情况相比去年同期及第一季度都有较大提升,作为传统淡季,今年2月份的土地市场表现已经相对活跃。

2018年2月份,全国330城市经营性土地供应环比迎来连续第三个月下降,供应建筑面积13678万平方米,幅数仅有1923幅,环比分别下降18%和34%,2月份春节假期对于土地市场影响较大,但供应建筑面积同比来看仍然有53%的涨幅,可见为缓解紧张的土地供求关系,土地市场今年整体推地力度持续上升,尤其部分热点城市如杭州、郑州等。

租赁用地逐渐也成为二线城市土地出让的重点,南京本月成交5宗纯租赁用房地块,从出让条件上便规定竞拍人需为国有独资公司,上海的纯租赁用地竞拍中,上海地产也频频出手,“国家队”将成为租赁市场发展的主力,由国企统一进行租赁用地的开发,有助于租赁市场的规范发展。3月份土地市场预计将重新进入平稳运行阶段,成交规模有所回升,但一季度整体而言土地市场应是全年最为冷淡的。

热度|不减|淡季|苏杭|溢价率|地块---

从各能级表现来看,2月份土地市场整体表现冷淡,但有些热点城市并未由于年关将至而减弱推地力度,反而在年前集中出让了较多地块:苏州月初集中出让20宗地块,成交量突破100万平方米,总建筑面积252万平方米,九龙仓在本次土拍中连下3子,共斥资70亿,杭州月初主要出让地块也位于城市核心地段,竞争较为激烈,共成交的8宗地块中有5宗地块以70%左右的高溢价成交,这两个城市的土拍在年前掀起较大热潮。

从各能级表现来看,2月份土地市场整体表现冷淡,但有些热点城市并未由于年关将至而减弱推地力度,反而在年前集中出让了较多地块:苏州月初集中出让20宗地块,成交量突破100万平方米,总建筑面积252万平方米,九龙仓在本次土拍中连下3子,共斥资70亿,杭州月初主要出让地块也位于城市核心地段,竞争较为激烈,共成交的8宗地块中有5宗地块以70%左右的高溢价成交,这两个城市的土拍在年前掀起较大热潮。一线城市中广州的番禺、深圳的龙华、福田均明确规划提出了城市更新计划,预计在2020年前将全面启动,城市更新仍是一线城市提高土地利用率的重点方式;2月下旬,石家庄挂牌了6宗地块,其中4宗涉宅用地均以“限地价、竞自持”方式竞拍,相比去年石家庄推出10年限售地块来看,政策限制力度有所放松,下月各城市预计将回归正常的土地出让节奏,成交规模必然有所回升。

热度|不减|淡季|苏杭|溢价率|地块---

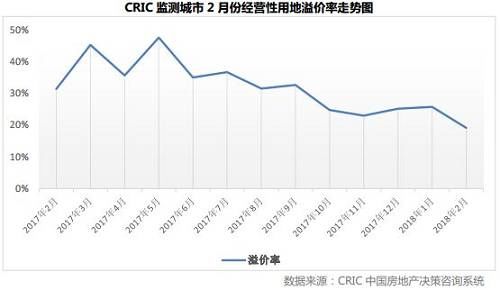

溢价率:溢价率跌破20%,各能级均回落显著

溢价率:溢价率跌破20%,各能级均回落显著苏杭土拍热度不减 淡季中仍有积极表现。热度|不减|淡季|苏杭|溢价率|地块---

溢价率方面,2月份整体溢价率为19.1%,环比再降6.6个百分点,再度刷新一年以来最低位水平。分能级来看一线、二线城市溢价率环比下降,一线城市下降4个百分点,本月平均溢价率仅有7.1%,多数地块为底价成交,仅北京、深圳共有5宗地块溢价率达到30%以上,一线城市本月几乎无普通商品房地块成交,从地块成交结构上就奠定了低溢价的基础。

二线城市溢价率也环比下降5个百分点,溢价率仅有15.2%,溢价超过100%的地块主要来自长沙、西安、沈阳,地价较高的城市杭州、苏州、南京等溢价率都偏低,一方面由于起始价格原本就偏高,另一方面在这些城市调控更加严格,仅杭州有5宗城市核心地块溢价率接近70%;三四线城市溢价率也大幅下降,环比减少5.9个百分点,仅为30.2%,热点城市佛山、珠海等仍有高溢价地块成交,但大部分偏远地区三四线城市均以底价成交为主。

热度|不减|淡季|苏杭|溢价率|地块---

重点地块:双榜整体下降,上海巨无霸地块推高总价榜首

重点地块:双榜整体下降,上海巨无霸地块推高总价榜首苏杭土拍热度不减 淡季中仍有积极表现。热度|不减|淡季|苏杭|溢价率|地块---

2月份重点地块成交榜单走势整体下降显著,除总价榜榜首以137.73亿元环比上涨126%以外,其他地块价格环比均表现为下降,总价榜门槛地块总价环比下降7%:榜首值的环比大涨主要由于上海浦东成交1宗体量巨大的商办地块,总建筑面积达到137.46万平方米,未来将建成浦东又一CBD;总价榜门槛地块来自苏州,苏州本月1、2日两天共集中出让20宗地块,门槛地块为高新区狮山街道纯宅地,地块周边交通、商业、教育医疗等方面的配套都较为丰富,最终由九龙仓竞得,总价31.36亿元,楼板价27074元/平方米。

单价榜单方面,本月成交单价TOP10地块的单价也环比有所回落,上榜地块大部分来自杭州,榜首地块价格环比下跌36%,降幅较大,榜首地块为杭州杭政储出[2017]92号地块,地块位于拱墅区申花板块,同样由九龙仓竞得,成交楼板价39024元/平方米,九龙仓在年前土地市场表现较为积极;门槛地块是1宗商办地块,杭政储出[2017]93号地块,位于杭州下城区市中心区域,地理位置优越,地块最终以22895元/平方米由浙江武林新城投资公司竞得,环比上月门槛地块单价下降了27%。

热度|不减|淡季|苏杭|溢价率|地块---

热度|不减|淡季|苏杭|溢价率|地块---

政策动向:两部委规范土地储备资金来源,

政策动向:两部委规范土地储备资金来源,苏杭土拍热度不减 淡季中仍有积极表现。热度|不减|淡季|苏杭|溢价率|地块---

雄安新区探索租赁住房新模式苏杭土拍热度不减 淡季中仍有积极表现。热度|不减|淡季|苏杭|溢价率|地块---

2018年2月,随着春节的来临及两会的临近,各地土地调整进一步放缓,出台的各项政策多为规范、规定类或供地计划,涉及调控措施的政策不多。财政部于国土部出台的《土地储备资金财务管理办法》在月初公开披露,进一步明确了土地储备资金的来源;雄安新区管委会在月内表态,将进一步探索住房租赁管理新模式,不搞土地财政;广州规土委出台20年城市规划草案,目标2020年实现新增建设用地逐步递减。

近日,财政部、国土部两部委正式发布《土地储备资金财务管理办法》,《办法》明确了土地储备资金的来源,包括财政部门从已供应储备土地产生的土地出让收入中安排给土地储备机构的征地和拆迁补偿费用、土地开发费用等储备土地过程中发生的相关费用;财政部门从国有土地收益基金中安排用于土地储备的资金;发行地方政府债券筹集的土地储备资金;经财政部门批准可用于土地储备的其他财政资金。与2007年发布的暂行办法相比,本次《办法》在相关规范做的更加细致,一是土地储备资金的债务举措方式被限定为“地方政府债券筹集的土地储备资金”,土地融资仅能以专项债券方式实现,其他融资方式将退出市场。二是进一步明确了土地储备资金的使用范围,避免资金的违规挪用。三是要对对土地储备资金进行绩效评价工作,明确工作责任,有利于严格保障土地资金的合规使用。

雄安新区标表态,将以发展住房租赁市场为抓手,以大数据监管平台为依托,引入国内外知名房屋租赁管理机构,实施住房租赁积分制度,规范租赁市场,引导健康绿色的生活方式。雄安新区管委会有关负责人表示,新区必须着力打造贯彻落实新发展理念的创新发展示范区,坚决不搞土地财政,不走房地产主导的城市发展老路,努力探索城市开发建设运营新模式,构建新的住房保障体系。对于地方政府而言,纯粹由房地产主导的城市发展路线可以更快地释放土地价值,在短时间内实现地区经济和财政指标的“腾飞”,但实际上是透支了城市的发展潜力,不利于城市建设的有序发展。雄安新区作为国家发展的“千年大计”,必然不容“揠苗助长”的情况出现,探索租赁住房新模式也符合当前的市场调控方向。但也正是由于雄安新区选择了更加健康有序的发展路线,新区内的房地产开发机会才更值得开发商所关注。

热度|不减|淡季|苏杭|溢价率|地块---

总体来看,市场表现方面,受春节假期影响,成交量延续上月走势继续走低,土地交易规模环比下降三成,但同比来看相比2017年同期有较大提升,在淡季中尚属表现较佳。这一方面是由于租赁用地入市推动,另一方面也说明企业对市场长期依旧看好,拿地态度仍处于审慎中积极的状态。

总体来看,市场表现方面,受春节假期影响,成交量延续上月走势继续走低,土地交易规模环比下降三成,但同比来看相比2017年同期有较大提升,在淡季中尚属表现较佳。这一方面是由于租赁用地入市推动,另一方面也说明企业对市场长期依旧看好,拿地态度仍处于审慎中积极的状态。市场整体走向方面,由于全国两会尚未结束,大多数城市还未发布供地计划,未来土地供给仍存在较大变数。就一季度末至二季度初的情况而言,成交规模或许会周期性回升,但鉴于严厉的调控机制仍将持续,价格预期依旧不容乐观,预计接下来土地市场表现仍会相对冷淡。

— END —

本文首发于微信公众号:克而瑞地产研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

- 江阴就缺城西来一场像样的土拍,这不,41号地块来了,万达北~~

- 合肥 | 土拍前瞻:4.27土拍重磅来袭 11宗涉宅地块入市总面积达126

- 腾讯的玩法,离后向付费还有多远

- 楼市热度褪去,住房租赁行业前景被看好

- 有了!最新南宁土拍地块图汇总!24个项目,你更关注哪个?

- 特别策划|2018年一季度九大城市土拍成绩单

- 一场由土拍引发的沈阳楼市蝴蝶效应 即将开始

- 火速收藏|四月24场土拍连番上阵,主城区破万楼面价或将诞生!

- 【掌柜日报】4月土拍鹿泉区一枝独秀 住宅用地过半

- 土拍12小时,499轮,破100亿!杭州拍出2018年全球地王