未来五年,中国饲料行业将出现又一波倒闭潮!

傻大方提示您本文标题是:《未来五年,中国饲料行业将出现又一波倒闭潮!》。来源是。

未来五年,中国饲料行业将出现又一波倒闭潮!。饲料|未来|中国|2012|牧原|倒闭潮---

对于如今的饲料行业来说,最多的看法或者观点就是,饲料行业越来越不好干了,饲料产品同质化严重,猪场老板越来越难搞定,不论销量还是利润,相比前五年,甚至前三年都出现了明显的下降。即使是增长的企业,那也是使出了浑身解数,搞的精疲力竭。于是我们看到,在2016年猪价大涨的刺激下,众多饲料企业都跑去养猪了。而如今呢,根据猪易通数据来看,全国外三元生猪均价在11.2元/公斤,已经跌破了大部分猪场的成本线。并且,根据我们预计来看,未来三年,猪价仍旧将继续弱势探底的趋势。那么这个时候,已经转型养猪的饲料企业,又该转型去哪里?

或者,我们应该回过头再看,如今饲料行业的竞争,真的已经充分到没有发展空间了吗?

饲料|未来|中国|2012|牧原|倒闭潮---傻大方小编总结的关键词

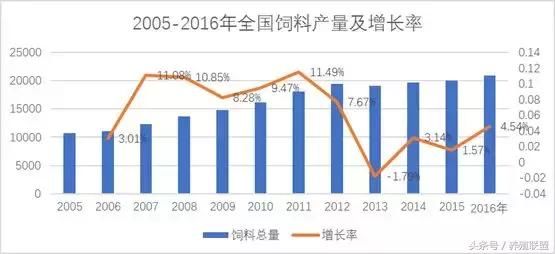

图1 2005-2016年全国饲料产量及增长率

从图1可以看出,2005-2016年以来,饲料产量在2005-2011年期间增长最快,年增长高达8%-12%。但进入2012年之后,增长率先是下降到7.68%,而之后的2013-2016年甚至下降到3%-4%。在2013年,饲料产量出现了饲料工业发展以来的第一次下降,为-1.79%。

由此可以说明,2011年作为饲料行业的一个分水岭,饲料总需求在2011年之后逐步进入饱和阶段,增长疲软。

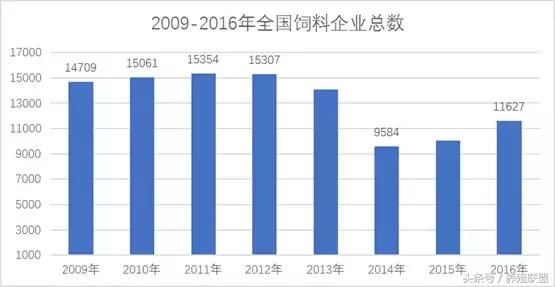

就饲料企业数量的变化而言,同样体现了上述特点。

饲料|未来|中国|2012|牧原|倒闭潮---傻大方小编总结的关键词

图2 2009-2016年全国饲料企业总数

可以看出2011年饲料企业数量达到图2中的最高水平15354家,在此之后饲料企业数量出现了下降的趋势。一直到2014年,饲料企业数量减少到9584家,相比2011年,3年的时间减少了5770家企业,平均每年减少2000家。一直到2015年,饲料企业数量出现增长,截止2016年底,全国饲料企业数量为11627家。

再结合图1来看,饲料产量同样是在2015年、2016年出现了回升。

那么,这个时候我们需要思考的是,是什么原因导致的2012-2014年饲料销量下降,以及饲料企业数量减少的?

首先来自于政策的调整,2012年5月1日实施的最新修订的《饲料和饲料添加剂管理条例》大幅提高了饲料行业准入门槛和标准,饲料企业开始集中整改,以达到规范、标准,截止到2014年底,大量不合格饲料企业遭到淘汰。

其次,就是来自于生猪、水产、家禽市场不景气,众多散户退出市场,饲料行业竞争激烈,加剧了中小饲料企业的退出。而对于饲料企业的竞争来说,竞争的第一要素是什么?

是采购。

未来五年,中国饲料行业将出现又一波倒闭潮!。饲料|未来|中国|2012|牧原|倒闭潮---

饲料|未来|中国|2012|牧原|倒闭潮---傻大方小编总结的关键词

图3 2010-2018年2月全国玉米、豆粕均价走势

从图3可以看出,在2012-2014年玉米、豆粕价格均出现了一波明显的上涨,43蛋白豆粕最高上涨到4500元/吨,而玉米价格更是达到2.6元/公斤的高点。

面对原料大幅上涨,饲料企业通常会上调饲料价格以转移成本。但在2012-2014年,养殖终端价格低迷,特别是猪场,都在寻找便宜,便宜,再便宜的饲料产品。因此这个时候,缺乏采购优势的企业率先倒下。

2014年,就国内各大企业的销量来看,正大、大北农、双胞胎均出现了下降。而对于没有采购优势的小型饲料企业来说,更多是被迫退出。

至此,我们再来看,导致上一波饲料企业倒闭潮的原因,一个是政策,另一个就是采购体系。能拿到饲料生产许可证的企业,至少是合格了,而经过2012-2014年考验的则是具备了基本采购体系的饲料企业。

以上饲料企业数量为所有生产饲料、添加剂企业总量,如果只看饲料生产企业,那么目前全国有7000家。也就是说目前的这7000家饲料企业,也只是具备了进入下一场竞赛的入场券。

未来五年,中国饲料行业将出现又一波倒闭潮!。饲料|未来|中国|2012|牧原|倒闭潮---

对于之前被淘汰的6000家饲料企业,更多是自己选择了放弃,而非饲料行业竞争多么激烈。是的,我国饲料行业的竞争还处于初级阶段,远未达到类似于家电、造纸行业毛利下降一半那种程度。

未来五年,中国饲料行业将出现又一波倒闭潮!。饲料|未来|中国|2012|牧原|倒闭潮---

饲料|未来|中国|2012|牧原|倒闭潮---傻大方小编总结的关键词

图4 不同行业不同企业销售毛利率

以上数据截止到2017年9月,如果我们把时间延长到今天,我们会发现,做饲料,利润还是相当不错的。特别是对于正大、正大康地、大北农这些走高端料的企业来说,其毛利大多在20%-25%。

所以我们也看到,2017年底,大北农、新希望六和各大企业的战略重点都再次回归到饲料上来。特别是,一直专心养猪的牧原,在近期也加大了其饲料业务的推销。根据牧原的广告信息显示,牧原目前有500万吨的饲料产能,正在寻求对接更多饲料生产的业务。

除此之外,伴随生猪产能的不断释放,可以预见到的是,2018-2020年,生猪市场将进入又一个低谷。

未来五年,中国饲料行业将出现又一波倒闭潮!。饲料|未来|中国|2012|牧原|倒闭潮---

那么,在这样的背景下,2018-2022年,未来的这五年,饲料行业将是一种怎么样的状态?

未来五年,中国饲料行业将出现又一波倒闭潮!。饲料|未来|中国|2012|牧原|倒闭潮---

毫无疑问,将出现又一个倒闭潮。

未来五年,中国饲料行业将出现又一波倒闭潮!。饲料|未来|中国|2012|牧原|倒闭潮---

正所谓,春江水暖鸭先知,各大企业对于行业的变化最为敏感。

早在2013年,邵根伙就曾说,五年后饲料企业数量将减少3000家,而今天我们看,企业数量保持在7000家。

对于下一波,正大姚民仆认为,未来十年,饲料企业数量将下降至1000家,利润在20元/吨。

安佑洪平曾说,未来饲料企业数量继续下降,可能存在2000家饲料企业。

九鼎集团杨林董事长提到,国饲料业已经集中到了春秋后期,往战国走了。有人预测未来中国饲料企业还有2000多家可以存活,但事实情况可能将更加惨烈,我认为未来主导市场的只有30家企业左右。排名前十家企业可能就会占据70%的市场。

在这里,我们不讨论哪家企业的高层最终预测的数字更准确,在面对激烈的市场竞争的时候,具体的数字没有意义。我们要看的,是趋势。

2018-2022年将呈现什么样的格局?

未来五年,中国饲料行业将出现又一波倒闭潮!。饲料|未来|中国|2012|牧原|倒闭潮---

1、饲料行业总量已经饱和,难以继续大幅增长。中小型、集团型饲料企业之间进入真正的竞争阶段,比拼的是采购,研发和销售,最终体现在效率上。

2、2018年,玉米、豆粕两大原料价格上涨可能性较大,整体上,饲料企业采购成本相对2017年将有所上升。

3、已经转型养猪或者食品的饲料企业将重新回归饲料主业,对饲料业务的增长将采取市场+内部用料双管齐下的策略。而对于既做饲料又养猪的企业来说,未来三年也是平衡风险(猪价低迷)有力措施。

4、伴随猪场规模化的提升,猪场的需求将集中在产品、技术服务(包括营养、管理、兽医服务)、信息数据处理(为什么单列出来,因为很多饲料企业做不到这一点)、金融扶持。猪场的升级,将加速产品没有竞争力,不能提供服务的中小饲料企业的退出。

5、 上下游联合为主流。这两年我们发现,饲料企业建厂不再那么疯狂,收购、入股,甚至合资越来越多。目前更多的,就是饲料企业与原料供应商、猪场之间进行战略合作,比如双胞胎与中粮,双胞胎与温氏。再比如大北农与湖南鑫广安合资建设饲料厂,比如傲农和枫华种业合资建厂。

6、猪价越是低迷,越是体现饲料品质提升的时候。这一点从正大的饲料战略上可以看出来,在国内各大饲料企业销量、利润都出现下降的时候,正大却能保证其利润不断增长。最主要的就是正大一直在产品研发上不断发力。因此,对于饲料企业来说,猪场规模化的背景下,需要拿出更强的产品。

7、独辟蹊径的饲料企业将取得阶段性的成长。比如近年来增长迅速的播恩,尽管目前总体量不大,但是增长迅速,备受业内关注。但也存在一个问题就是,在大型集团企业无暇东顾的时候,中小饲料企业发展空间较大,一旦正面交锋,那么较量的将是整个集团的平台和系统。所以,未来五年,将是中小饲料企业形成独特的生态的关键。

如果说在2013-2014年在猪价低迷的时候,众多的猪场选择了更便宜的饲料来维持生命。那么在2015年猪价上涨之后,特别是2016年,我们看到猪场更多选择了品质更好的饲料。特别是猪场规模化进程的提升,留下来的猪场更加注重饲料的品质和服务。对于这个即将到来的2018-2022年,高品质、高价格、高毛利的三高模式将越走越窄,而没有品质的低价,更是注定被淘汰。

2020年大北农饲料销量要实现1000万吨,海大2022年要实现2000万吨,新希望六和2021年要实现2100万吨......

各大企业已经拉开了决战的架势。

是的,又一波大洗牌来临,谁将崛起,谁又将倒下?

未来五年,中国饲料行业将出现又一波倒闭潮!。饲料|未来|中国|2012|牧原|倒闭潮---

- 中国空间技术研究院旗下兰州空间技术物理研究所与杭州客户签订大

- 晚八点一旦消息被查明证实,中国股市将发生震撼性行情:中国银行

- 泰兴地方海事参与中国泰州姜堰溱潼会船节水上安保

- 西班牙一大学新闻系中国学生占85%,竟留了个假学?

- 未来能改变中美军力差距的三大要害之地

- 中国2019年海上大阅兵:双航母编队是最大看点!

- 中国内地游客去日本人均消费1.4万元 零食开支全球第一

- 中国股市: 周末贸易战爆出一重大利空,警惕大盘或有更惨烈下跌?

- 十年后,中国哪些城市的房子最值钱?

- 美国加息,中国严控外汇流失的2018年还有没有买房良机?