保本”理财产品消失之后,我们还能买什么?

傻大方提示您本文标题是:《保本”理财产品消失之后,我们还能买什么?》。来源是。

保本”理财产品消失之后,我们还能买什么?。保本|消失|国债|定期存款|兑付|理财产品---

保本|消失|国债|定期存款|兑付|理财产品---傻大方小编总结的关键词

你所想了解的理财知识,这里都有!

保本”理财产品消失之后,我们还能买什么?。保本|消失|国债|定期存款|兑付|理财产品---

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~·

备受业内关注的【关于规范金融机构资产管理业务的指导意见】

保本”理财产品消失之后,我们还能买什么?。保本|消失|国债|定期存款|兑付|理财产品---

即将落地,这也意味着我们已经经常接触到的所谓“保本”保本”理财产品消失之后,我们还能买什么?。保本|消失|国债|定期存款|兑付|理财产品---

式理财产品即将正式退出舞台!在难以保本保收益的情况下,不少习惯购买固定收益类理财产品的个人投资者有些踌躇,在难以“保本”的情况下,咱们还能买什么?

还有什么产品既安全收益还不错?

保本”理财产品消失之后,我们还能买什么?。保本|消失|国债|定期存款|兑付|理财产品---

对于为什么之前都会有大量的“保本式”产品的原因,前面有给大伙介绍过,今天咱们来重点聊聊还有什么产品是安全性高的!

保本|消失|国债|定期存款|兑付|理财产品---傻大方小编总结的关键词

一般而言,我们日常能接触到的理财产品大致有:国债、银行定期存款、银行、券商、互联网渠道销售的各种基金、以及各种“宝宝”

国债

保本”理财产品消失之后,我们还能买什么?。保本|消失|国债|定期存款|兑付|理财产品---

:安全性最高,特点是期限越长的国债收益率越高,2017年国债收益率都在4%以上,缺点在于时间期限较长(一般为3、5年),提前兑付的话会损失很多利息,国债最好还是不要提前兑付,购买国债所要用到的资金最好是3年到5年内都不会用到的闲置资金。保本|消失|国债|定期存款|兑付|理财产品---傻大方小编总结的关键词

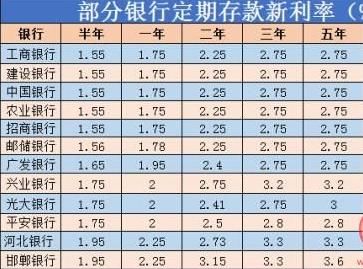

银行定期存款

保本”理财产品消失之后,我们还能买什么?。保本|消失|国债|定期存款|兑付|理财产品---

:这个是我们老百姓接触比较多的一种形式,安全性同样较高(仅次于国债),缺点也同样是时间期限较长,且收益率一般都会低于国债,比如2017年1年期定期存款各大银行大致都在1.75%左右,三年期和五年期也仅仅只有2.75%左右,相对国债而言明显不占优势,同样也是提前兑付会损失很多利息。保本|消失|国债|定期存款|兑付|理财产品---傻大方小编总结的关键词

各种宝宝:

保本”理财产品消失之后,我们还能买什么?。保本|消失|国债|定期存款|兑付|理财产品---

得益于移动互联网的快速普及,自2014年开始,各种宝宝开始出现,其中最有名的就是余额宝了,目前的年化收益大致也在4%上下浮动,关键的是目前的余额宝已经开始限额,通常都是9点开始抢购,9点半就没额度了。。。。整的像打新股一样。

保本”理财产品消失之后,我们还能买什么?。保本|消失|国债|定期存款|兑付|理财产品---

银行、券商、互联网渠道销售的基金

保本”理财产品消失之后,我们还能买什么?。保本|消失|国债|定期存款|兑付|理财产品---

:相对以上两种产品,这个风险最大,不“保本”的情况下,如果运气不好是有可能亏损的,这一点在购买之初就必须有清醒的认识。他的好处在于三点:

①时间期限上相对自由,一般而言都没有固定的期限要求,基本上都可以做到随时兑付,并且不用担心会损失收益,兑付时都是按照兑付当日的净值来计算。

②购买更便捷,相对定期存款、国债要跑去银行排队不同,这一类的产品手机上点点、划划就能操作完成,相比较在银行一排队至少是半天的不方便而言,这一类产品便捷的不要不要的。

③正所谓投资从来都是风险和收益总是相匹配的,能接受多大的风险可能就会享受多高的收益,一般而言,风险按照由高到低的顺序为:股票型基金>混合型基金>债券型基金>货币性基金,收益率反之。

所以,在选择理财产品之前,先审视一下自己能接受多大的风险,按照自己的风险偏好来选择产品,而不是听说哪个好就买哪个,适合自己的才是最好的!

想了解更多的理财方面的知识,可以“关注”我后,下方留言和我交流、讨论~

保本”理财产品消失之后,我们还能买什么?。保本|消失|国债|定期存款|兑付|理财产品---

- 数据体系搭建 | 梳理架构和指标体系

- 理财不再保本!这类产品却存量激增?

- 沈晚理财政信产品“河道治理项目”火爆上线

- 盼盼食品成为博鳌亚洲论坛指定产品

- 聚宝R送你理财秘籍:人生不同阶段理财方法不同!

- 买银行理财如何识别靠不靠谱?重点看这3点!

- 衔接外星人 戴尔推出G系列游戏产品

- 投资理财:基金定投有哪些好处?

- 产品使用报告(16)| 维娜产品到底好不好用 来看看顾客的感受吧

- 为什么说成功的投资都是反人性的?(好文)