致“独角兽”的一封信:CDR虽好,但港股市场才是你的天堂

傻大方提示您本文标题是:《致“独角兽”的一封信:CDR虽好,但港股市场才是你的天堂》。来源是。

致“独角兽”的一封信:CDR虽好,但港股市场才是你的天堂。港股|独角兽|天堂|a股|市场---

2018年将是不平凡的一年,新经济上市制度已成众说之地。2月23日,市场还沉浸在港交所新经济上市制度推出的探讨,但时隔仅十天,市场话风转向,铺天盖地的基本都是A股的新经济上市制度、上市方式(CDR)以及诞生独角兽的言论。

事件源于2018年3月5日,2018年政府工作报告中提到“支持优质创新型企业上市融资”,监管层纷纷表态会出台相关措施支持新经济主体在A股上市,而像百度、腾讯以及京东等已在美国上市的新经济体也纷纷表态条件成熟了就回A股上市。

2018年3月8日,富士康股份首发获证监会通过,从申报到过会仅用36天,如此闪电过会速度,加上之前腾讯、京东等新经济体的表态,引发了市场对A股新经济体上市改革,以及对海外上市的新经济体回A股之路猜想。

细看CDR的优与劣

致“独角兽”的一封信:CDR虽好,但港股市场才是你的天堂。港股|独角兽|天堂|a股|市场---

对于海外上市的新经济体回归A股,主要有两种方式,一种为私有化退市,拆解VIE结构,回A股IPO或者是借壳,360回归A股就是以这种方式,另一种为CDR(中国存托凭证)方式,这种方式是在保留海外上市主体的情况下,以存托凭证的方式向国内投资者发行,减少了各种结构的拆解和等待的资金成本和时间成本。

首先,我们先谈VIE结构,该结构是中国新经济公司为了获得海外融资而采取的股权组织构架,在国内称为“协议控制”,即以控股公司的方式实际控制国内实体的经营。

海外上市地一般都有企业的本地注册要求,比如美国,中国公司为了获得在美国上市融资,就要采取VIE的构架,先在海外成立离岸公司(上市主体),然后在香港设立公司(税收优惠),通过香港公司在国内设立多个外商投资公司(WFOE),WFOE与国内的经营实体通过一系列的协议,达到控制的目的,经营实体财报可并入上市主体。

因此,国内基本赴美上市的企业都采用了这种构架,倘若这些公司回归A股,就要把上市主体注册地给换了,就得拆解VIE构架,使得经营实体和上市主体都在国内。因此这种方式需要耗费很长时间和成本,包括拆解成本,回A排队的时间成本,当然借壳的话时间会快一些。不过这种方式优点是消除了境内与境外在货币及经济的风险问题。

第二种是以CDR的回归方式,所谓的CDR即中国存托凭证,这和ADR(美国存托凭证)在定义上是一致的,均是指在一国证券市场流通的代表外国公司有价证券的可转让凭证。在这种回归方式下,海外上市的国内公司无须拆解VIE构架,既能保证海外上市主体地位,也能通过凭证的方式在国内募集到资金。

致“独角兽”的一封信:CDR虽好,但港股市场才是你的天堂。港股|独角兽|天堂|a股|市场---

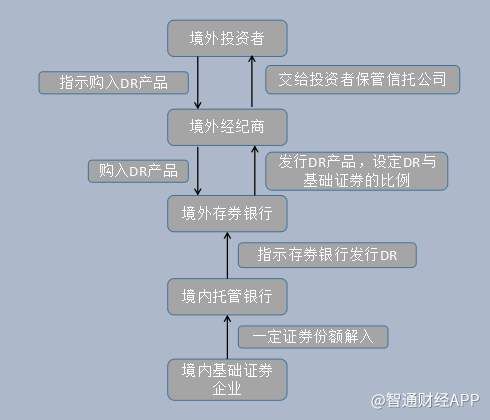

以上市主体所在地为境内,以下为DR模式分解图:

港股|独角兽|天堂|a股|市场---傻大方小编总结的关键词

上市主体要向境外发行DR产品,需要有托管银行,和境外存券银行(DR发行地),托管银行主要为托管基础证券份额,而存券银行则根据托管银行的证券份额发行本地的DR产品,当然证券主体要向存券银行提供各种资料,包括财务资料。境外投资者要买相关证券主体的DR产品,需要通过境外经纪商从存券银行购得。

境内和境外都是相对的,根据上市主体所在地而定,不过具体实操起来,不同的市场是有差别的。美国的ADR市场分为三级,一级ADR只能在柜台交易市场(OTC)交易,二级ADR可在证券交易所交易,但必须定时提供年报,三级ADR可以实现融资功能,而不是仅仅在证券交易所交易。中国的CDR若推出或可以借鉴美国的经验。

海外上市的国内企业虽然以CDR方式回归A股节省很多时间成本和资金成本,但避免不了境内及境外货币及经济风险问题,而原先保留了VIE构架,也会产生税收风险和外汇管制风险,以CDR方式回归A股实际上加大了境内投资者的投资风险。

实际上,海外企业回归A股要考虑的不仅仅是如何回归的问题,还包括股权结构问题,很多海外上市的企业采用双重股权(AB股)结构,但在国内法律上是不允许上市的,因此国内交易所要吸引海外上市企业回A,就必须在新上市制度上作出一些安排,允许AB股权构架的存在。

港股将为“独角兽”创造沃土

致“独角兽”的一封信:CDR虽好,但港股市场才是你的天堂。港股|独角兽|天堂|a股|市场---

A股市场估值高已是业内共识,从数据来看,根据相关机构统计,在上海及深圳挂牌、市值在100亿美元或以上的科技公司历史市盈率在80倍,比美国同业高出约50%。看起来很有诱惑力,但要说的是国内交易所吸引海外上市企业回归仍具有一定难度,虽然在估值及时间流程上给到好处,但在上市制度上,与海外新经济体存在矛盾的地方,这也导致吸引力大大下降

致“独角兽”的一封信:CDR虽好,但港股市场才是你的天堂。港股|独角兽|天堂|a股|市场---

。致“独角兽”的一封信:CDR虽好,但港股市场才是你的天堂。港股|独角兽|天堂|a股|市场---

市场普遍认为CDR模式为海外上市企业最可能回归A股方式,倘若监管层允许CDR方式回归,但因大部分企业存在AB股权构架,国内上市主体都没允许AB股权的存在,而CDR涉及境内外风险,对投资者来说风险更大。

目前可以看到的是,海外上市企业要回归A股,可行性最强的是拆解VIE构架回归,即使企业存在AB股权构架,但经营主体和上市主体都在国内,可作为绿色通道安排,风险也会比CDR模式小很多。

值得一提的是,与A股市场产生竞争的,莫过于港股市场。

致“独角兽”的一封信:CDR虽好,但港股市场才是你的天堂。港股|独角兽|天堂|a股|市场---

智通财经APP在2月25日出了一篇《读懂港交所同股不同权第二版方案,看这篇就够了》的报告,港交所为“新经济上市制度”探讨了近五年时间,而A股却少有准备痕迹,在这一点上,港股市场对新经济主体更具有诱惑力。A股和港股市场这两者性质都一样,都是为新经济主体上市融资铺路,但港股准备的更充分。而且从历史的角度上看,每次新制度的推行,港股市场要比A股要稳健成熟的多,比如2016年的熔断机制,A股在1月4日推出,当日即熔断,该制度只存活了4天,而港股在8月22日推出熔断机制,运行良好,之后也并无发生熔断。

当然,很多投资者认为A股的估值整体要比港股高,这是A股对海外上市企业的极具吸引力的地方。实际上,港股是价值投资的圣地,是一个优胜劣汰的地方,只要具有成长价值的公司,市场估值都不会说很低,比如腾讯(00700),PE达91.6倍,PB为15倍,舜宇光学(02382),PE为110倍,PB为24倍,吉利汽车(00175),PE为40倍,PB为7倍。

这些具有成长价值的公司,在流动性表现上也非常出色,比如上一个交易日,腾讯换手率0.2%,吉利换手率0.3%,舜宇光学换手率0.4%,以月值(上月)来说,腾讯换手率6.2%,吉利换手率13.7%,舜宇光学为15.6%。吉利和舜宇都是上千亿的市值,而腾讯是4万多亿的市值,这换手率代表的数值已经非常高了。

凡事都要讲究循序渐进,A股市场在AB股制度以及CDR上很空白,可借鉴的经验比如香港和美国市场,但因市场参与者结构是不一样的,对风险的承受能力也会有差别,对制度的敏感性也会有差别,因此具体也要采取不同安排。

综上看来,目前谈A股新经济独角兽言之尚早,海外企业回归之路任重而道远,监管层要做的是消除回归之路的障碍,包括上市制度以及股权结构制度,但制度的推出,包括从制定、测试、咨询以及推出仍需要很长的时间安排。就现状来说,港股市场对海内外新经济体更具有吸引力,2018年港股市场仍是最受关注的一年。

- CDR落地细节待定 4500亿市场难在定价

- 中国地区独角兽企业126家 总估值约4万亿元 众多“独角兽”是否货

- 谁是中国独角兽公司最大的幕后推手?

- 群居的独角兽

- 云梯·维小保重磅落地,电梯物联网独角兽杭州问世!

- 票据宝:提供特色金融服务 深耕细分领域的独角兽

- 你的一封信,将守护一场跨越1600公里的友情

- 这天 一位15岁少年给我寄了一封信.....

- 中国独角兽地图:扎堆互联网产业,80%以上居北上深杭

- 纽交所史上首例!独角兽无需IPO可直接上市,港股和A股看傻眼了