一周综述:猪价缺乏利好提振,短期跌势或难改

傻大方提示您本文标题是:《一周综述:猪价缺乏利好提振,短期跌势或难改》。来源是中国养猪网。

一周综述:猪价缺乏利好提振,短期跌势或难改。提振|跌势|综述|一周|豆粕|猪价---

猪价持续暴跌 周末部分地区现回涨迹象

一周综述:猪价缺乏利好提振,短期跌势或难改。提振|跌势|综述|一周|豆粕|猪价---

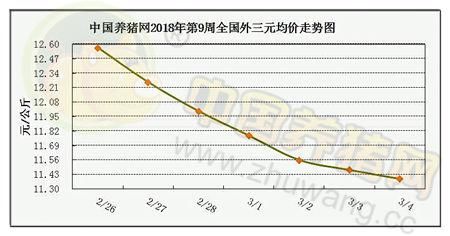

根据中国养猪网猪价系统数据显示,上周(2月26日至3月4日)全国生猪(外三元)均价下跌。截至3月4日,全国外三元均价为11.39元/公斤,较前一周同期下跌1.57元/公斤,整体呈下滑走势。

提振|跌势|综述|一周|豆粕|猪价---傻大方小编总结的关键词

中国养猪网猪价系统第9周外三元价格走势

上周生猪价格持续暴跌模式,外三元均价跌破12元/公斤,东北、华北地区除北京外,其余地区全线跌至11元以下。南方地区猪价整体略高于北方,在北方猪价的冲击下,虽下半周生猪价格跌幅有所收窄,但南方地区跌幅仍较明显。目前,市场需求进入阶段性疲软期,市场供应充足,但屠宰企业收猪量不大,压价意愿较强。局部地区受猪价较低影响养殖户抵触情绪增加,周末有小幅反弹迹象。

预计3月份生猪供应压力较2月份将有所缓解,但供应过剩现象仍存,猪价短期整体跌势难改,部分地区受近期跌势过猛影响,存在适度回涨的可能。从供需双方来看,现在没有利好可以提振。预计生猪行情的真正反弹态势要等到5月份才能出现。在此提醒养猪户合理选择出栏时间,切勿选择恐慌性抛售,顺势而为,落袋为安。

仔猪价格方面,农业部监测数据显示,上周仔猪价格环比下跌0.40%,较去年同期下跌31.30%,全国500个农村集贸市场仔猪均价为29.87元/千克,三元仔猪价格下跌至28.09元/千克。猪价暴跌,养殖户对后市信心不足,补栏不积极,仔猪价格持续跌势。

CFT玉米市场供应偏紧价持续涨 关注未来两会及政策导向

一周综述:猪价缺乏利好提振,短期跌势或难改。提振|跌势|综述|一周|豆粕|猪价---

根据中国养猪网猪价系统数据显示,上周(2月26日至3月4日)国内玉米价格震荡上行。截至3月4日,玉米价格为1929元/吨,相较前一周同期价格上涨7元/吨。玉米价格走势整体上涨。

提振|跌势|综述|一周|豆粕|猪价---傻大方小编总结的关键词

中国养猪网猪价系统第9周玉米价格走势

港口方面,产区贸易缓慢恢复,降雪天气以及节日氛围浓使北方港口集港量较小,可售粮源较少,受装船需求影响贸易商提价收购,价格小幅攀升;近期南方港口库存较为充裕,进口替代品较多,日均出货量较少,饲企补库充足,购买动力不足。

国内玉米现货价格基本稳定,局部价格明显走高。东北产区基层粮源见底,贸易环节库存较多,用粮企业陆续恢复收购,用粮企业收购心态平和,虽基层供应较少,但因短期企业库存无忧,收购价格多维持稳定;华北黄淮产区经历春节假期之后,短期运输能力尚未完全恢复,基层供应也偏少,原料库存有所下降,部分加工企业有补库意向,加工企业陆续恢复收购,企业对于价格调整态度偏于谨慎,但市场需求偏弱加之两会召开在即,开工率恢复或不及预期,价格涨幅不大。

相关新闻:海关数据显示,2017年中国累计出库玉米淀粉254827.523吨,较2016年总出口量大幅增加91.87%。

据了解东北地区农户余粮不足3成,华北地区在4成左右,考虑到今年多渠道主体入市收购贸易环节仍有大量库存需要释放,加之2018年临储去库存任重道远,市场传闻临储提前拍卖可能性很大,届时将会在某种程度上对市场价格形成利空。不过在市场阶段性缺粮期间临储玉米仍将是市场主要的供应力,国储玉米采购以及储存成本不低,若临储一旦开始拍卖,其定价预计不会低于市场价格,同时2018年国家政策导向仍为“加大粮食加工转化力度,扩大生物燃料乙醇生产消费,努力拓宽消化渠道”,对现货价格有一定支撑,中长期玉米价格震荡上行确实不变。

天气炒作正酣,豆粕涨幅惊人

一周综述:猪价缺乏利好提振,短期跌势或难改。提振|跌势|综述|一周|豆粕|猪价---

根据中国养猪网猪价系统数据显示,上周(2月26日至3月4日)国内豆粕现货价格上涨。截至3月4日,豆粕价格为3226元/吨,相较前一周同期上涨57元/吨。豆粕价格整体呈现上行走势。

提振|跌势|综述|一周|豆粕|猪价---傻大方小编总结的关键词

中国养猪网猪价系统第9周豆粕价格走势

本周国内豆粕周度均价环比上涨。受美豆持续上涨拉抬,国内豆粕市场连续大幅飙升,截至3月2日(周五)上午,连豆粕1805合约盘中最高价3142元/吨,涨幅超过3%。至此,连豆粕价格已经超出2017年的全年水平,创下2016年11月份以来的最高价,各地豆粕和菜粕现货报价全面上调,沿海地区43%蛋白豆粕均涨至3000元/吨以上。豆粕现货市场因价格上涨,本周成交量激增,截止到上周末时工厂豆粕库存在75万吨左右,经过本周消耗,预计库存量会进一步下降。经过2017年一整年的低迷,豆粕市场在春节后即掀起涨价潮。相比之下,豆油价格受库存拖累涨幅有限,阿根廷天气炒作还将继续,加上国内库存不充裕,而饲料企业节后多有补库需求,据此推断,豆粕涨势暂难终结。

据美国农业部(USDA)周四公布的出口销售报告显示:截至2月23日当周,美国2017-18年度大豆出口净销售857,900吨;2018-19年度大豆出口净销售122,100吨,当周,美国2017-18年度豆粕出口装船264,600吨。

因美豆期货市场炒作阿根廷干旱导致的本轮国内豆粕现货价格上涨,预计将持续到3月中旬左右,3月下旬开始将会有所缓解,现货价格回调的几率偏高。预计3-4月份期间,豆粕应该处于一个低价区。但由于中美贸易战的几率在不断提高,因此,建议在3月下旬开始特别是4月上中旬期间,考虑扩大现货库存储备,以防不测。

- 第二科仅399元!银行从业签约协议班破冰价限期一周!

- \"410新政\"一周年:房企密集入莞 土地市场竞争激烈

- 电商一周|饿了么、摩拜接连被吞,互联网巨头们的新战役

- 【今日综述】76人拒绝骑士30分逆转 猛龙锁定东部第一

- 综述写作三要诀,总有一款适合你

- 重庆一周楼市:住宅成交上涨78% 巴南成交位居第一

- 一周预告 | 一周信息汇总在手,高雅艺术为你而来

- 【综述】勇士不敌鹈鹕吞连败 预告:明晨1点起视频直播7场比赛

- 【综述】森林狼逆转湖人 预告:明日3点半起视频直播6场比赛

- \"410\"新政满一周年 东莞楼市格局大变样!