华菱钢铁摘帽遭深交所问询 一口气追问20个会计科目

傻大方提示您本文标题是:《华菱钢铁摘帽遭深交所问询 一口气追问20个会计科目》。来源是东方财富网。

华菱钢铁摘帽遭深交所问询 一口气追问20个会计科目。摘帽|会计科目|深交所|一口气|问询函|华菱钢铁---

摘要【华菱钢铁摘帽遭深交所问询 一口气追问20个会计科目】交易所对华菱钢铁进行了14连问,涉及会计科目超过20个。这其中既包括营收、净利润、净资产等常见的会计科目,也包括递延所得税资产、买入返售金融资产等较为冷门的科目。(面包财经)

摘帽|会计科目|深交所|一口气|问询函|华菱钢铁---傻大方小编总结的关键词

不是拍马屁,要说到读财报,沪深两个交易所里有高人。两大交易所的每一份年报问询函都值得仔细阅读--至少三遍。

年报问询函虽然比较枯燥,但文笔犀利,直指要害,上市公司财务总监业务要是不纯熟,恐怕招架不住。

今天我们就来研究一份深交所的年报问询函,看看交易所的大神们是如何读财报,如何与上市公司交锋的。

主角是华菱钢铁(000932.SZ),也就是刚刚摘帽的*ST华菱。

深交所14连问:说了超20个会计科目

华菱钢铁摘帽遭深交所问询 一口气追问20个会计科目。摘帽|会计科目|深交所|一口气|问询函|华菱钢铁---

华菱钢铁于2018年2月中旬发布了2017年年报,业绩扭亏为盈,同时公司申请摘帽。在成功摘帽前,华菱钢铁收到了深交所发来的年报问询函,言辞冷峻犀利。直接看表:

摘帽|会计科目|深交所|一口气|问询函|华菱钢铁---傻大方小编总结的关键词

在这份问询函中,交易所对华菱钢铁进行了14连问,涉及会计科目超过20个。这其中既包括营收、净利润、净资产等常见的会计科目,也包括递延所得税资产、买入返售金融资产等较为冷门的科目。

光是看看文字,就能感受到交易所大神们直戳要害的凌厉刀法,不禁替华菱钢铁的董秘和财务总监捏把汗。

华菱钢铁在7天后,也就是3月7日晚间发出了问询函回复公告,同时也发出成功摘帽且停牌一天的公告。

既然,有新鲜出炉的官方版财报阅读指南和上市公司详细回复在手,若我们不进行合理利用,岂不浪费了双方专业人士们的心血?

今天我们就先以交易所的问询函为教材,来学习一下,读财报时,可以关注什么?

常规问询科目:爆发式增长的营收和利润,要留心

华菱钢铁摘帽遭深交所问询 一口气追问20个会计科目。摘帽|会计科目|深交所|一口气|问询函|华菱钢铁---

作为财报入门的基础科目,营收和利润应该是最广为人知的两个科目了。

针对华菱钢铁2017年的扭亏转盈的情况,深交所在问询函中提出了第一个问题:

……请说明你公司2017年度经营环境、主营业务较最近两年是否发生重大变化。如是,请说明具体情况;如否,请对比你公司2017年、2016年、2015年年报披露的净利润、每股收益、净资产收益率、净资产等主要财务数据……说明最近三年你公司主要财务数据同行业排名发生较大变化的原因及合理性。

鉴于这两个科目很常见,我们就在这里划个重点,简单聊一下。

上市公司业绩迅猛增长,这当然是喜闻乐见的事情。但是,这背后的水实在太深,作为信息获取弱势方的散户,更是难以辨别个中真伪。

此时,对财报数据进行一些常识性分析往往可以帮到我们。

财务分析的一个基本方法就是“横纵对比”--横向和同行比,纵向和自己比,说不通的地方,往往就是猫腻藏身之处。

以上述问询题为例,深交所大神们说了如此长的一段话,简单来说就是让华菱钢铁为自己2017年的靓丽业绩作出合理解释:为什么可以扭亏为盈,是行业原因,还是自身经营原因,另外还需要与同行业进行对比看看是否合理。

贴心的深交所大神们还为投资者在比较数据时该选择哪些指标提供了参考:历年净利润、每股收益、净资产收益率、净资产等主要财务数据。

回到华菱钢铁身上。2017年,华菱钢铁营业收入为765.11亿,同比增长53.6%;净利润为41.21亿,上年同期为亏损10.55亿。当然,得益于钢铁行业整体性回暖,扭亏为盈也是可以接受的,因此,能够引起深交所关注的华菱钢铁肯定还有其他“超常”之处。以下同行业利润对比图截自华菱钢铁回复公告:

2017年,华菱钢铁业绩在同行业中也算亮眼的。根据回复公告,2017年在33家黑色金属冶炼和压延加工业同类上市公司中,华菱钢铁净利润居于第五位。而在2016年时,公司净利润在所有33家企业中,排名第32位。

净利润排名的变动如此之大,也难怪会引来深交所关注。

官方也重视的利润试金石:经营性净现金流

华菱钢铁摘帽遭深交所问询 一口气追问20个会计科目。摘帽|会计科目|深交所|一口气|问询函|华菱钢铁---

看完普通老百姓也能讲出些道道的营收和利润后,财报的解读就要进入深水区了。营收和利润只是财报的一部分,鉴于会计勾稽关系,其他科目往往能够对营收和利润的含金量进行检测。

比如,堪称净利润试金石的经营性净现金流。

深交所在问询函的第二题中,就对华菱钢铁净利润与经营活动产生的现金流净额变化幅度不匹配进行了问询。下表为面包财经根据公告整理的详细数据:

2017年华菱钢铁经营活动产生的现金流量净额,与上年同期相比减少了36.16%,而在第三季度和第四季度净利润远大于第二季度的情况下,经营性净现金流却在不断减少。

在华菱钢铁正式发出回复前,普通投资者可以找到的原因有哪些呢?

公司在年报中称,经营活动现金流变化的主要原因是,公司现金充裕,为节约财务费用,减少了票据贴现所致。

票据贴现是将未到期的票据卖给银行获得流动性的行为,银行按票面金额扣除贴现日至到期日的利息后付给现款,到票据到期时再向出票人收款。

2017年,华菱钢铁应收票据为59.44亿,与上年底相比,增加了242.79%;公司财务费用为18.51亿,同比减少20.07%。

紧接着,深交所在第三题中就要求华菱钢铁结合公司近三年信用政策、销售政策等,说明客户票据支付占营收的比例及票据结算增加对公司盈利情况的影响,并说明客户使用票据支付是否可节约财务费用。

拆解至此,我们已经多少摸到了大神们的财报分析脉络:以营收和净利润的异常为切入口,顺藤摸瓜地分析到了经营性现金流,再分析到了应收票据这一列在资产负债表上的科目,直接贯穿三张表。

不得不防的“关联方”:关联交易、关联借贷……

华菱钢铁摘帽遭深交所问询 一口气追问20个会计科目。摘帽|会计科目|深交所|一口气|问询函|华菱钢铁---

除了三张表外,财报附注中的内容也需要认真审读。

比如,向来是监管重点的“关联交易”。

拿近的例子来说,贾老板旗下的乐视网之所以能够创造出神话,逃不开令人眼花缭乱的关联交易:2016年乐视网总营收为219.87亿元,前五名客户均为关联方,合计销售金额为97.98亿元,占比达到44.56%。

近年来,港股的做空机构也对“关联交易”极为重视。2017年,做空机构Gotham City Research连续发布两份做空报告,质疑在港上市的苹果概念股瑞声科技(2018.HK)的关联交易,声称至少20家关联公司与瑞声科技CEO家族有关联,并质疑其毛利率过高不合理等,做空报告发布后,瑞声科技市值在一周内蒸发近350亿港元。

关联交易是指企业关联方之间的交易,一定程度上而言,关联交易可以节约大量商业谈判等方面的交易成本。但关联交易双方,因存在运用行政力量撮合交易,容易出现交易价格、方式等不公平的现象,形成对股东或部分股东权益的损害。简单的说,关联交易很可能产生利益输送问题,不得不防。

2017年,华菱钢铁与日常经营相关的关联交易额为186.74亿,同比增长46.22%,2015年时,这一数字仅为92.67亿。华菱钢铁年报显示,公司关联交易方众多,关联交易定价包括市场价、协议价、国家定价等,部分日常经营相关的关联交易已超过获批额度。

此外,华菱钢铁还存在着关联借贷的情况。在华菱钢铁业绩出现爆发式增长的背景下,公司却在2017年10月底向母公司华菱集团借款100亿,借款期限原则为36个月,借款利率为3.5%/年,借款专项用于偿还负债。

此前,华菱钢铁在公告中称,本次借款成本低于公司目前的综合贷款利率,也低于人民银行公布的金融机构三年期人民币贷款基准利率4.75%/年,体现了控股股东对上市公司的支持。

掌握在公司手中的利润调节器:存货跌价、固定资产减值

华菱钢铁摘帽遭深交所问询 一口气追问20个会计科目。摘帽|会计科目|深交所|一口气|问询函|华菱钢铁---

面包财经此前已经多次撰文剖析过高商誉这个地雷会对净利润带来的潜在影响,这个地雷的症结在于减值,资产的减值通过会计勾稽关系,往往对应的就是净利润的减少。

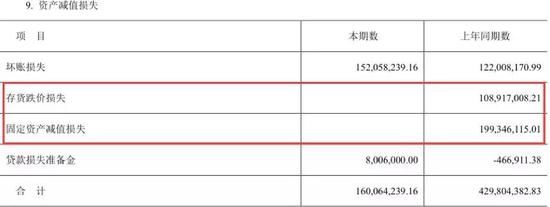

在资产负债表上可以进行减值的科目不少,基本都需要上市公司每年至少进行一次减值测试。在此次这份问询函中,深交所问询了华菱钢铁2017年不对存货和固定资产进行减值的原因。

2016年,华菱钢铁存货跌价损失为1.09亿,固定资产减值损失为1.99亿。而到了2017年,存货跌价损失和固定资产减值损失均为零。

摘帽|会计科目|深交所|一口气|问询函|华菱钢铁---傻大方小编总结的关键词

同比减少近3亿的减值,华菱钢铁在年报中却对存货跌价损失与固定资产减值损失只字不提,由此才惹来交易所追问。

讲真,面包财经读的财报也不算少,在制造业中,对存货和固定资产进行0减值的案例确实不多见。

对财报有所关注的投资者,对于减值的这个套路还是比较熟悉的。但是,下面这个被此次问询函提及的利润调节器,就相对要低调很多。

隐蔽的利润调节神器:递延所得税资产

华菱钢铁摘帽遭深交所问询 一口气追问20个会计科目。摘帽|会计科目|深交所|一口气|问询函|华菱钢铁---

相对于其他可以望文生义的财务科目,递延所得税资产和递延所得税负债向来被列为财报解读十大难题之一。这一方面是普通投资者对税法不了解,另一方面则是通常情况下递延所得税资产和负债在资产负债表中的占比和变动都会很小,较难引起关注。

还好,本文执笔作者大学里的专业就是税务,赶忙又翻了翻教科书。

递延所得税资产和递延所得税负债是很有意思的科目。简单来讲,就是指税务局认定的和上市公司自己认定的应缴纳所得税之间的差额,如果税务局认定的大于上市公司认定的,那么上市公司就认为自己多放了一笔钱在税务局那,以后是可以抵销的,于是这个差额便在账上列入递延所得税资产,反之,就是递延所得税负债。

在此次问询函中,深交所要求华菱钢铁公司对合并资产负债表中列示的3.1亿的递延所得税资产进行说明,原文如下:

请说明汽车板公司管理层对未来期间盈利预测的依据及具体情况,其预测与行业总体趋势及上下游产业变化是否一致,是否考虑特殊情况或重大风险等。请你公司年审会计师说明对其可实现性的评估情况,其是否获取并审阅了全部的汽车板公司与可抵扣亏损相关的所得税汇算清缴资料,并对汽车板公司可抵扣亏损金额、递延所得税资产的确认是否以未来期间很可能取得用来抵扣可抵扣亏损的应纳税所得额发表明确意见。

上面这段看着很长又有些绕的问询,总结一下,就是深交所希望公司能够摆出证据说明在这项递延所得税资产到期前,该子公司能否有足够的盈利来使用该项抵扣,计算是否合理。

之所以要问询得如此详细,是因为这会直接影响到公司的净利润。

根据《企业会计准则第18号--所得税》第二十条规定:

资产负债表日,企业应当对递延所得税资产的账面价值进行复核。如果未来期间很可能无法获得足够的应纳税所得额用以抵扣递延所得税资产的利益,应当减记递延所得税资产的账面价值。在很可能获得足够的应纳税所得额时,减记的金额应当转回。

理论上来说,由于递延所得税资产涉及到账面价值减记的问题,如果是减记的话,一般来说当期反应在利润表中会是所得税费用的增多,由此导致净利润的减少。反之,若递延所得说资产增加,那么所得税费用往往就会有所减少,由此导致净利润的增加。

举个栗子。2016年产生巨额亏损的贝因美,部分原因也在于前期对于经营过于乐观而确认了大额的递延所得税资产在账上,结果在实际经营不理想的情况下,必须转回部分递延所得税资产,对净利润影响了-2.68亿元,而当年的亏损大概7.8亿元左右,影响还是较大的。

当然,无比复杂的递延所得税资产对净利润产生的影响远比上述讲得要复杂的多,不过,万变不离其宗,一般来说如果这项科目占资产比例较大或者是同比变动较大,都是要引起重视的地方。

篇幅有限,我们暂且先挑以上几项重点关注的科目进行解读,而这份问询函中还有其他值得关注的科目,比如研发费用资本化、买入返售资产等,具体的内容,各位看官可以自己好好琢磨。

正好,华菱钢铁也发出了回复公告,更多的解读我们可以留到下一篇进行,兴许从交易所和上市公司的互动中,我们可以对怎样正确读财报有更全面的认识。不过,光是手持官方财报阅读指南,相信就足以令财报中的各路妖魔鬼怪退让三分。而这把剑,就交给能够挥舞它的人了。

交易所的财报问询函不仅文笔犀利,专业精准,数量也足,面包财经撸了一下历史数据,深交所最近三年足足发了500多份财报问询函:不仅包括年报,半年报和三季报也难逃法眼。上交所也不含糊,问询函亦是质优量足。

又到一年“摘帽”时>>>

华菱钢铁摘帽遭深交所问询 一口气追问20个会计科目。摘帽|会计科目|深交所|一口气|问询函|华菱钢铁---

48只ST股年报预告扭亏 11只基金新进*ST华菱浮盈逾8000万

摘帽行情来一波?这38只ST股最有望摘星脱帽 但行情成色还看个股业绩

数十家*ST公司或摘帽 突击保壳大多沿用“老套路”

风险提示>>>

华菱钢铁摘帽遭深交所问询 一口气追问20个会计科目。摘帽|会计科目|深交所|一口气|问询函|华菱钢铁---

ST股“摘帽”行情预热 谨防“归队”后行情分化

- 这一课,他们用艺术阐述 马克思的“钢铁精神”

- 钢铁侠、政治伟人、多国明星连范冰冰都擦上了德纳卡!咋回事?

- 河北通报钢铁企业监督核查情况:6家企业实施停产

- 就美国进口钢铁和铝产品232措施 中方启动争端解决程序

- 今年将对“2+26”城市钢铁行业开展达标排放执法检查

- 刚刚,我们活捉20家外骨骼机器人公司,人类离钢铁侠不远了

- 人在太空里暴露肌肤会出现什么情况?

- 全国钢厂名录!也许用的着(赶快收藏)

- 钢铁板块有望迎来超跌反弹的机会!

- 上午16:25分,钢铁股的终于藏不住,多家机构携巨款疯狂出逃:太